УТС по ОСАГО в 2021 году — утеря товарной стоимости автомобиля

Попав в ДТП, сразу возникает множество вопросов в купе с нервным состоянием самого водителя. Следовательно, зачастую лица, которые стали потерпевшей стороной забывают об одном очень важном нюансе – утере товарной стоимости ТС.

Утеря товарной стоимости автомобиля ОСАГО

В декабре 2017 года было принято постановление Пленума Верховного Суда РФ от 26.12.2017 N 58 «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств» пришедшее на смену постановлению Пленума Верховного Суда Российской Федерации № 2, которое подтвердило позицию включения утраты товарной стоимости в состав реального ущерба.

37. К реальному ущербу, возникшему в результате дорожно-транспортного происшествия, наряду со стоимостью ремонта и запасных частей относится также утрата товарной стоимости, которая представляет собой уменьшение стоимости транспортного средства, вызванное преждевременным ухудшением товарного (внешнего) вида транспортного средства и его эксплуатационных качеств в результате снижения прочности и долговечности отдельных деталей, узлов и агрегатов, соединений и защитных покрытий вследствие дорожно-транспортного происшествия и последующего ремонта.

Утрата товарной стоимости подлежит возмещению и в случае, если страховое возмещение осуществляется в рамках договора обязательного страхования в форме организации и (или) оплаты восстановительного ремонта поврежденного транспортного средства на станции технического обслуживания, с которой у страховщика заключен договор о ремонте транспортного средства, в установленном законом пределе страховой суммы.

п. 37 постановления Пленума Верховного Суда РФ от 26.12.2017 N 58

То есть, другими словами, УТС по ОСАГО в 2021 году не что иное, как снижение стоимости авто после ДТП. Согласитесь, ведь не каждый захочет купить битую машину.

Если авария была зафиксирована сотрудником ГИБДД, то в честности его слов, в отношении повреждений, сомневаться не приходится. Но как быть тем, кто оформляет ДТП по Европротоколу? Для этого необходимо собрать следующие данные:

Видеосъемку всех повреждений;

Фотосъемку повреждений;

Данные системы ГЛОНАСС, если она имеется.

16. Согласно пунктам 5 и 6 статьи 11.1 Закона об ОСАГО в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных сотрудников полиции страховщику должны быть представлены данные об обстоятельствах повреждения транспортного средства в результате дорожно-транспортного происшествия, которые зафиксированы с помощью технических средств контроля, обеспечивающих некорректируемую регистрацию информации (фото- или видеосъемка транспортных средств и их повреждений, а также данные, зафиксированные с применением средств навигации, функционирующих с использованием технологий системы ГЛОНАСС или иных глобальных спутниковых навигационных систем).

Невыполнение указанных требований не является основанием для отказа в осуществлении страхового возмещения, однако размер страхового возмещения в этом случае не может превышать предельного размера страхового возмещения, выплачиваемого в рамках упрощенного порядка оформления дорожно-транспортного происшествия.

п. 16 постановления Пленума Верховного Суда РФ от 26.12.2017 N 58

Начисление потери товарного вида автомобиля по ОСАГО осуществляется в отношении тех деталей, агрегатов и узлов, которые влияют на внешний вид ТС и его эксплуатационные качества.

Законодательно пока еще не была установлена единая методика расчета потери товарного вида авто, поэтому калькулятор для расчета утраты товарной стоимости (УТС) автомобиля по ОСАГО в 2021 году, который указал бы точный размер утраты для каждого случая, пока не реализован.

Подсчитать размер УТС онлайн все же можно, воспользовавшись одним из неофициальных сайтов, который предоставляет подобный сервис. Однако имейте в виду, что калькулятор для расчета коэффициента износа автомобиля по ОСАГО на неофициальных источниках не выдаст точную сумму.

Но и это еще не все. Чтобы рассчитать сумму к выплате по УТС, необходимо чтобы было соблюдено еще несколько правил:

Для ТС отечественного производства износ должен составлять не более 40%, а возраст не больше 3 лет.

Некоторые страховые компании также акцентируют свое внимание на пробеге. Для отечественных авто он не должен превышать 50 000 км.Для иномарок износ также не должен превышать 40%, а вот возраст тут уже должен быть не более 5 лет. Пробег при этом не должен быть выше 100 000 км.

Машина ни разу за свой возраст не попадала в аварию.

Некоторые страховые компании также акцентируют свое внимание на пробеге. Для отечественных авто он не должен превышать 50 000 км.

Некоторые страховые компании также акцентируют свое внимание на пробеге. Для отечественных авто он не должен превышать 50 000 км.Если размер УТС рассчитывает страховая компания, то выплачиваемая сумма может достигать до 20% от реального ущерба. Поэтому если вы сомневаетесь в точности данных, то лучше всего будет обратиться к независимой экспертизе и перепроверить нанесенный ущерб, используя калькулятор для расчета страховых выплат по ОСАГО с учетом износа.

Также стоит помнить, что если в договоре ОСАГО имеется прямое указание на отказ в выплате утраты товарной стоимости, то суд в любом случае станет на сторону страховой компании.

Если по каким-то необоснованным причинам СК отказала вам в выплате УТС, или вы не согласны с расчетом, который выдал калькулятор для расчета утери товарной стоимости автомобиля по ОСАГО страховщика, то вы всегда можете обратиться к помощи наших юристов, которые помогут вам добиться справедливости.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Дата обновления: 20 октября 2020 г.

требовать по полису КАСКО или ОСАГО?

Утрата товарной стоимости автомобиля (или УТС) не перестала быть камнем преткновения в общении автовладельцев и страховщиков. Но, несмотря на практически жесткий отказ в компенсации УТС как по полису ОСАГО, так и по полису КАСКО, деньги получить можно через суд.

Когда можно претендовать на возмещение УТС?

Утрата товарной стоимости – это преждевременное удешевление транспортного средства вследствие эксплуатации, а также ДТП. Рассчитывается эта величина отдельно для:

- отечественных автомобилей: не старше трех лет, пробег до 50 тысяч км, износ не более 40%;

- иномарок: не старше пяти лет, пробег до 100 тысяч километров, износ не более 40%.

Если пострадавшая машина попадает в одну из приведенных категорий страхователь имеет право требовать возмещение УТС. Оплата ремонта – это одно, а реальные финансовые потери – совсем иной разговор (а вдруг собственник решит вскоре продать своего «железного коня»?). УТС влияет не только на стоимость автомобиля, но и на стоимость страховки на следующий год. Рассчитывается УТС при повреждении далеко не всех деталей автомобиля. В частности, повреждение и последующая замена пластиковых неокрашенных деталей (радиаторных решеток, частей бампера и кузова), фонарей и фар, двигателя или трансмиссии не сказывается на размере товарной стоимости и не подлежит компенсации.

Требовать возмещения УТС можно только при повреждении деталей, влияющих на ходовые характеристики ТС, и частей кузова, требующих окраски и влияющих на внешний автомобиля.

Размер утраченной товарной стоимости может достигать 20% от реального ущерба.

Хитрости нашего страхования

Почему страховщики отказываются возмещать утрату товарной стоимости?

- Во-первых, УТС не входит в страховое покрытие ни по Правилам страхования КАСКО большинства отечественных компаний, ни по Правилам ОСАГО. Более того, она может быть прямо исключена из страхового покрытия.

- Во-вторых, снижение эксплуатационных характеристик автомобиля не является отдельным риском, а потому, по мнению страховщика, не требует дополнительной компенсации.

Более того, она может быть прямо исключена из страхового покрытия.

Более того, она может быть прямо исключена из страхового покрытия.По какому полису требовать возмещения УТС?

Получить деньги можно как по ОСАГО, так и по КАСКО:

- ОСАГО: если произошло ДТП. Выплачивает компенсацию страховщик виновника.

- КАСКО: если автомобиль был поврежден не в результате ДТП (например, упало дерево).

В первом случае ущерб возмещается охотнее, в последнем – с большим скрипом и только через суд. Даже опубликованный обзор Верховного суда от 30.01.2013 года не является для страховых компаний перстом указующим. Почему он нам интересен?

В упомянутом Обзоре ВС РФ УТС определена как реальный ущерб на основании п.1 ст.929 ГК РФ, который гласит, что по договору страхования страхователю должны быть возмещены все имущественные убытки.

Согласно закону, реальный ущерб составляют утрата и повреждение имущества, а также расходы на восстановление имущественных прав. Уменьшение стоимости ТС по причине преждевременного ухудшения внешнего вида и эксплуатационных характеристик как и восстановление всего вышеуказанного является реальным ущербом и подлежит возмещению по полису КАСКО. Опубликованная позиция Верховного суда практически полностью вторит его же решению относительно возмещению УТС по ОСАГО (Обзор от 24.07.2007 г.). И если для страховщиков позиция ВС РФ не является определяющей, то для большинства судов России она имеет серьезный вес. Правда, все равно осталась лазейка.

Если в договоре страхования есть прямое указание на исключение УТС из страхового покрытия, суд может встать на сторону страховщика и отклонить требование в компенсации ущерба.

Впрочем, «может» не равносильно «откажет». Как правило, вердикт зависит от конкретного судьи. Основание для отказа – ст. 421 ГК РФ о «Свободе договора». Императивные нормы не запрещают страховым компаниям исключать риск УТС из страхового покрытия, однако данное положение распространяется только на взыскание ущерба по полису КАСКО. В случае с «автогражданкой» такое исключение противоречит Закону об ОСАГО, так как снижает права потерпевшей стороны.

Императивные нормы не запрещают страховым компаниям исключать риск УТС из страхового покрытия, однако данное положение распространяется только на взыскание ущерба по полису КАСКО. В случае с «автогражданкой» такое исключение противоречит Закону об ОСАГО, так как снижает права потерпевшей стороны.

Во всех остальных случаях УТС является неотъемлемой частью страхового риска «ущерб», включается в объем материального ущерба и подлежит возмещению.

Рассчитать стоимость КАСКО с риском «ущерб» можно с помощью сводного калькулятора компаний.

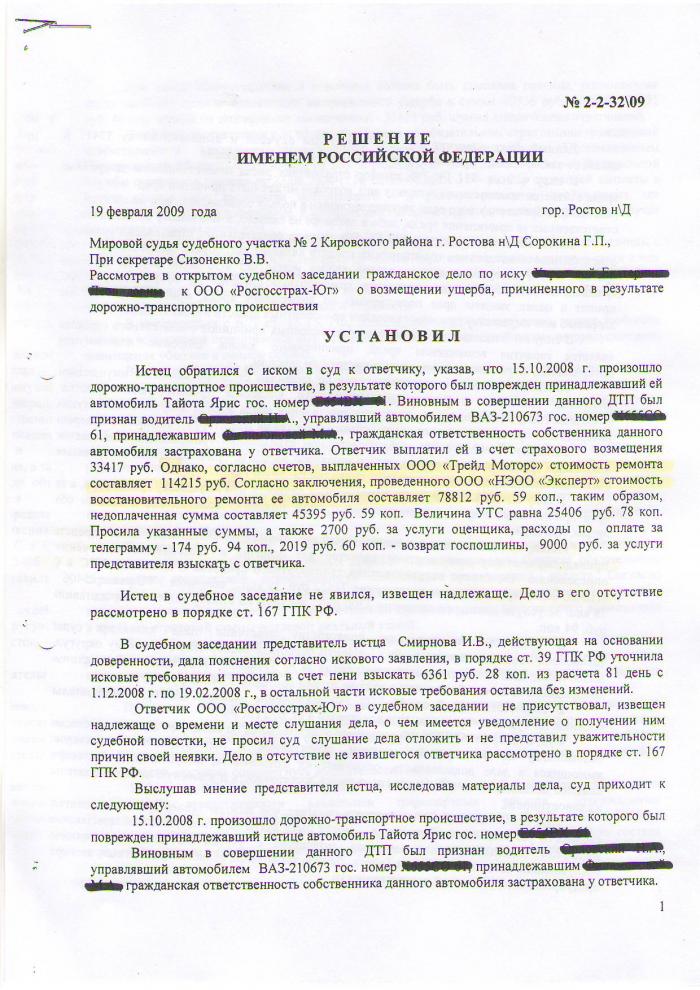

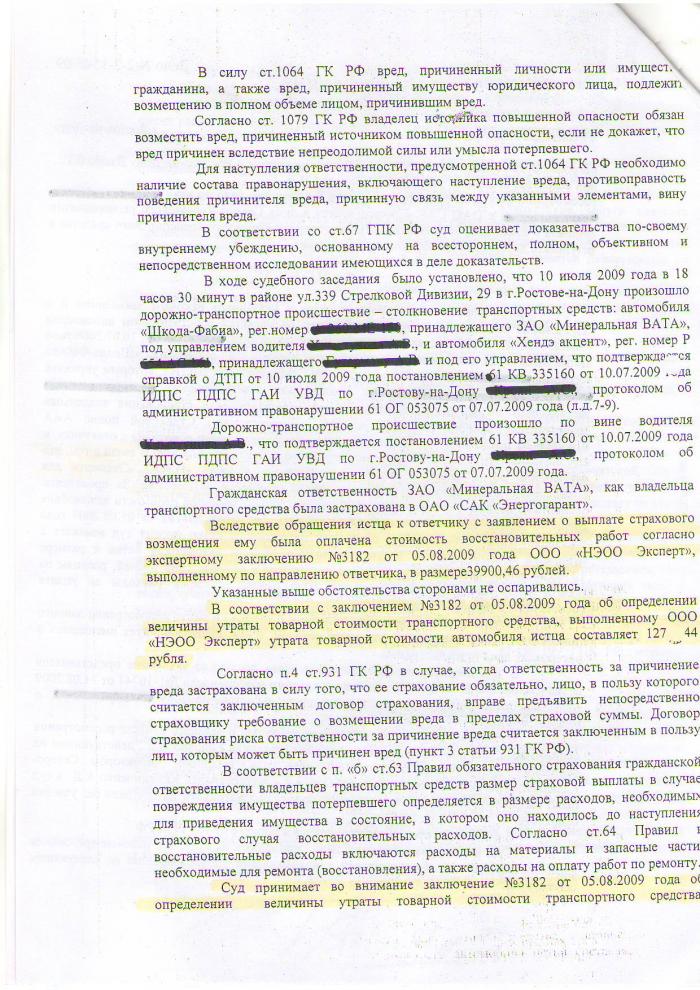

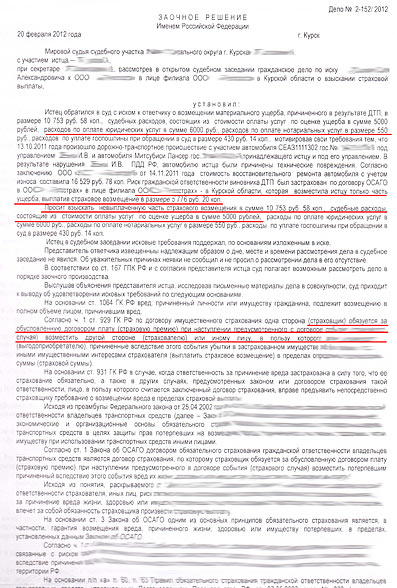

В выплатах по ОСАГО учтут утрату товарной стоимости

Центробанк разработал методику расчета утраты товарной стоимости (УТС) автомобиля, которой обязаны будут следовать все страховые компании. УТС учитывается при расчете выплат по ОСАГО.

В конце прошлого года постановление Верховного суда обязало страховщиков платить за УТС. До этого момента большинство страховщиков включали УТС в выплаты по ОСАГО только по требованию клиента, признает менеджер одного из крупных страховщиков ОСАГО.![]() При этом единого порядка расчета УТС не было: эксперты-оценщики могли использовать методику Минюста или, например, альтернативную немецкую методику (метод Хальбгевакса), в итоге расчеты могли кардинально различаться, а суды считали в пользу клиента, рассказывает он.

При этом единого порядка расчета УТС не было: эксперты-оценщики могли использовать методику Минюста или, например, альтернативную немецкую методику (метод Хальбгевакса), в итоге расчеты могли кардинально различаться, а суды считали в пользу клиента, рассказывает он.

Понятие УТС применимо только к автомобилям возрастом до 5 лет, следует из документа ЦБ. Утрата товарной стоимости будет рассчитываться для автомобилей, при осмотре которых выявлена необходимость ремонта отдельных элементов кузова, полная или частичная окраска его поверхности, замена рамы, полная разборка салона автомобиля или его части, говорится в документе. Для легковых автомобилей, износ которых превышает 40% или истек гарантийный срок эксплуатации, УТС возмещаться не будет. Величина УТС будет определяться для каждого поврежденного элемента автомобиля по специальной таблице коэффициентов УТС. Коэффициенты зависят от вида ремонта и ремонтируемой детали и отличаются для транспортных средств отечественного производства и иностранного.

Для большей части элементов автомобилей коэффициенты находятся в диапазоне 0,1–0,5%. Эти коэффициенты складываются, а итоговая величина УТС определяется как суммарный коэффициент, умноженный на стоимость автомобиля. Так, при замене части элементов автомобилей на новые УТС составит не более 15,7% от ее стоимости, при полной окраске кузова – 5%, при особо сложном перекосе кузова – 4%, следует из методики.

Долгое время вопрос об учете УТС в ОСАГО был вообще дискуссионным, подтверждает и президент Российского союза автостраховщиков (РСА) Игорь Юргенс: страховщики спорили о том, можно ли считать УТС возмещением реального ущерба, по сути, утрата товарной стоимости — процесс естественной эксплуатации автомобиля. Поэтому единую методику ЦБ ждут и страховщики ОСАГО, и автовладельцы, и суды, добавляет исполнительный директор РСА Евгений Уфимцев: «С ее появлением исчезнет почва для разногласий при определении стоимости восстановительного ремонта в ОСАГО, споры, в том числе судебные, часто связаны именно с определением оценки выплаты по УТС».

Для автовладельцев позитивно лишь то, что теперь страховщики должны безоговорочно возмещать УТС, замечает гендиректор юридической компании «Главстрахконтроль» Николай Тюрников. Но по новой методике ЦБ автомобилисты смогут получить выплаты по УТС на 20-30% меньше, чем сейчас, обратившись в суд, огорчен он, а это — «ущемление интересов автовладельцев». В России с декабря уже действует единая методика расчета ущерба в ОСАГО, ЦБ обещал, что с ее введением уменьшится число жалоб и судебных споров в отношении страховщиков, но этого не произошло, констатирует Тюрников: по данным регулятора, за полгода жалобы выросли. «Наш опыт показывает, что единая методика еще больше вводит в заблуждение клиентов по ОСАГО: страховщики занижают выплаты в 2-3 раза», — говорит он.

Взыскание УТС (утраты товарной стоимости) по ОСАГО и КАСКО в Челябинске

Специалисты нашей организации помогут вам взыскать утрату товарной стоимости со страховой компании. Мы взыскиваем УТС в 100% случаев, ведь ни одна страховая компания не имеет желания добровольно вам заплатить за повреждения вашего авто, а тем более за УТС.

Но после того, как за это дело беремся мы, страховая, конечно же в судебном порядке выплачивает все до копейки, будьте уверены в том, что мы держим свое слово и сделаем все, чтобы вы остались довольны нашей работой.

Конечно, многие хотят сами взыскать УТС и мы вам скажем, что это реально, НО!

У вас есть 2 пути для решения этой проблемы:

- Вы можете самостоятельно взыскать УТС и ниже мы расскажем как это сделать;

- Вы можете обратиться к специалистам нашей организации и мы подготовим грамотную претензию в СК и если страховая откажется в добровольном порядке возмещать УТС, то мы составим исковое заявление в суд. Также скорее всего потребуется проведение независимой экспертизы, мы также оказываем эти услуги, ведь намного удобнее сделать все в одном месте, а не бегать по разным компаниям. Самое важное, что вы нам один раз сдаете документы, а мы все делаем за вас, то есть вам просто нужно будет приехать к нам в офис и отдать документы и на этом ваша работа заканчивается и за дело беремся мы и мы всегда доводим дела наших клиентов до конца. Тем самым вы экономите кучу времени и нервов, что в наше время особенно важно!

Тем самым вы экономите кучу времени и нервов, что в наше время особенно важно!

Тем самым вы экономите кучу времени и нервов, что в наше время особенно важно!Почему страховые компании редко выплачивают УТС? И как взыскать данную сумму самостоятельно?

Утрата товарной стоимости автомобиля – представляет собой уменьшение стоимости транспортного средства, вызванное преждевременным ухудшением товарного внешнего вида автомобиля и его эксплуатационных качеств в результате снижения прочности и долговечности отдельных деталей, узлов и агрегатов соединений и защитных покрытий вследствие ДТП и последующего ремонта.

Простыми словами, УТС это то явление которое происходит с автомобилем после ремонта с результате ДТП. Казалось бы вашу машину отремонтировали и на первый взгляд она выглядит так же как и до ДТП, все целое и красиво выглядит, поврежденные детали заменены на новые, но все равно, машина уже никогда не будет такой, какой она вышла с завода. Дефекты все равно будут видны, какие то детали встанут не так как заводские, будут другие зазоры и даже выступы, потому, что не родную запчасть подогнать практически невозможно, да и краска не ляжет так же как на заводе.

Страховые недоплачивают вам за УТС, по одной простой причине, а причина в том, что СК не хочет платить вам из своего кармана, да и многие пострадавшие в ДТП просто не знают, что им должны выплатить УТС и СК конечно же пользуется этим в свою пользу.

Но для того, чтобы получить УТС, ваш автомобиль должен соответствовать целому ряду условий, потому, что не для каждого авто можно получить УТС:

- Если автомобиль Российского производства или производства стран СНГ, то его возраст не должен превышать 3-х лет;

- Если это автомобиль иностранного производства, то его возраст не должен превышать 5 лет;

- На момент повреждения эксплуатационный износ вашего автомобиля не должен превышать 35%.

Если ваш автомобиль подходит под эти параметры, то взыскать УТС в вашем случае можно.

Для начала у вас должны быть на руках все документы из ГИБДД, то есть справка о ДТП и определение, если вам его выдадут.

Далее вам необходимо обратиться в оценочную организацию, которая сможет определить величину УТС в вашем случае (наша организация сможет провести такую экспертизу, качественно и в срок).

Затраты на экспертизу вы далее сможете взыскать со страховой компании, это все входит в судебные издержки, но если вы обратитесь к нам за полным комплексом услуг, то вам даже не нужно будет вносить предоплату, вы будете платить деньги только за выигранное дело, то есть по факту.

Далее в оценочную компанию вам необходимо будет предоставить копии всех документов, которые вам выдали в ГИБДД и также если ваш авто находится на гарантии, вам нужно предоставить копию гарантийной книжки.

Далее вы с экспертом договариваетесь о дате и месте осмотра и не позже чем за 3 рабочих дня до проведения осмотра, вы должны уведомить об этом страховую компанию при помощи телеграммы. В такой телеграмме кратко пишется суть проводимой экспертизы, дату и время когда будет проводится экспертиза и конечно же адрес по которому она будет проводиться. Отправляете телеграмму в страховую компанию и в день осмотра приезжаете на место (где будет проводится осмотр), страховая редко приезжает на такое осмотры, но по закону ее обязательно нужно оповестить, если этого не сделать, то в суде такое нарушение сыграет против вас и дело вы просто продуете из за казалось нелепой мелочи. Эксперт запишет все повреждения и вы подпишете акт осмотра, далее вы едете по своим делам. А эксперт будет на основании акта и сделанных фотографий проводить оценку ущерба.

В такой телеграмме кратко пишется суть проводимой экспертизы, дату и время когда будет проводится экспертиза и конечно же адрес по которому она будет проводиться. Отправляете телеграмму в страховую компанию и в день осмотра приезжаете на место (где будет проводится осмотр), страховая редко приезжает на такое осмотры, но по закону ее обязательно нужно оповестить, если этого не сделать, то в суде такое нарушение сыграет против вас и дело вы просто продуете из за казалось нелепой мелочи. Эксперт запишет все повреждения и вы подпишете акт осмотра, далее вы едете по своим делам. А эксперт будет на основании акта и сделанных фотографий проводить оценку ущерба.

Такой отчет по оценке в среднем готовится от 3 до 10 дней, все зависит от сложности и объема работ.

После получения отчета, вы делаете его копию и составляете заявление в СК с требованием возместить УТС, к заявлению вы конечно же прикладываете копию экспертизы. В заявлении вы пишете требование о добровольной выплате вам УТС. НА вашей копии заявления СК должна поставить входящий номер, дату и печать, а также дать вам акт о том, что прилагалось к заявлению, а прилагалась к нему копия экспертизы.

НА вашей копии заявления СК должна поставить входящий номер, дату и печать, а также дать вам акт о том, что прилагалось к заявлению, а прилагалась к нему копия экспертизы.

Далее в течении 20 дней документы должны быть рассмотрены и страховая должна или выплатить вам деньги, или нет.

Делать все это необходимо, так как закон обязывает нас урегулировать такие дела в досудебном порядке.

Если в течении 20 дней выплата не поступила, то готовьте документы в суд.

Для этого нужно составить исковое заявление и приложить все документы подтверждающие ваши попытки урегулировать данную проблему в досудебном порядке, также в основу заявления прикладывается отчет о независимой экспертизе.

Далее вам уже назначат дату предварительно судебного заседания, где вы будете отстаивать ваши права.

Конечно же в таких делах очень много нюансов и мы не отговариваем вас от самостоятельных действий, но все же рекомендуем обращаться к опытным юристам, которые сталкиваются с такими проблемами каждый день, ведь именно они смогут грамотно составить как претензию, так и исковое заявление, ведь они уже собаку на этом съели и знают абсолютно все подводные камни и смогут в 100% случаев отсудить вам ваши деньги за довольно символическую оплату своего труда.

В любом случае судиться со страховой самостоятельно или обратиться к профессионалам и сэкономить кучу времени и нервов решать только вам.

С уважением администрация компании ЮТЭК-Сервис!

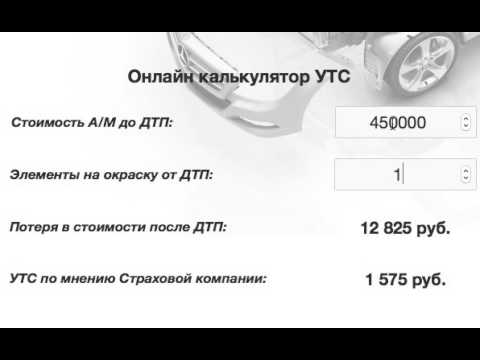

Калькулятор расчета УТС автомобиля по ОСАГО и КАСКО 2017/2018. Организуем выплату!

Для расчёта УТС онлайн необходимо иметь акт осмотра независимого эксперта или заказ-наряд автосервиса с указанием назначенных или выполненных работ.

Выберите в таблице ремонтные воздействия в соответствии с актом осмотра или заказ-нарядом:

Выберите стоимость автомобиля (УТС определяется в % от стоимости вашего автомобиля)

УТС:0р.

Утрата товарной стоимости автомобиля (УТС) – это, если говорить простым языком, снижение стоимости автомобиля при продаже относительно аналогичных автомобилей, которые не подвергались кузовным ремонтным работам, в том числе окраске наружных элементов.

В свою очередь, определение термина Утраты Товарной Стоимости приведено в методике Минюста:

«Исследование автомототранспортных средств в целях определения стоимости восстановительного ремонта и оценки.УТС — Снижение стоимости АМТС (товара) из-за ухудшения потребительских свойств АМТС вследствие наличия дефектов (повреждений) или следов их устранения либо наличия достоверной информации, что дефекты (повреждения) устранялись.

На деле это выглядит так, человек хочет купить себе автомобиль, он остановился на трех (условно) автомобилях одной марки, модели, года выпуска, схожим пробегом и комплектацией. Один из трех автомобилей ранее побывал ДТП и был отремонтирован. Однако покупатель отдаст предпочтение машине побывавшей в ДТП лишь в одном случае, если его стоимость будет на порядок дешевле других предложений. Исходя из этого и была разработана методика для расчета УТС, которая позволяет определить % снижения цены относительно других предложений в зависимости от степени полученных повреждений.

Да, утрата товарной стоимости подлежит возмещению по ОСАГО, однако практически ни она страховая компания не платит УТС добровольно. Как правило, УТС оплачивается после подачи досудебной претензии или дополнительного заявления на оплату УТС. Хотелось бы отметить, что в 99% случаях страховые компании оплачивают УТС в досудебном порядке при грамотно составленной досудебной претензии, недоведя до судебных разбирательств.

Как правило, УТС оплачивается после подачи досудебной претензии или дополнительного заявления на оплату УТС. Хотелось бы отметить, что в 99% случаях страховые компании оплачивают УТС в досудебном порядке при грамотно составленной досудебной претензии, недоведя до судебных разбирательств.

Несмотря на то, что в Единой методике ЦБ, обязательной для применения при расчете убытка в рамках ОСАГО, нет ни одного упоминания об УТС, пленум Верховного суда от 29.01.2015 отнес Утрату Товарной Стоимости к реальному ущербу, возникшему в результате ДТП, наряду с стоимостью ремонта и запасных частей. Именно после выхода данного пленума Верховного суда споров по поводу возмещения УТС практически не стало.

Сейчас все сводится к спорам по размеру УТС и в некоторых случаях о возможности применения УТС в принципе. И зачастую страховые компании хитрят, говоря о превышении допустимого износа (до 35%), рассчитывая его по единой методике, а не по методике Минюста.

Да, Утрата Товарной Стоимости возмещается по КАСКО, так как риск ущерб застрахован по КАСКО в 99% случаев, а согласно постановления пленума Верховного Суда РФ от 27. 06.2013 №20 «О применении судами законодательства о добровольном страховании имущества граждан» УТС относится именно к ущербу.

06.2013 №20 «О применении судами законодательства о добровольном страховании имущества граждан» УТС относится именно к ущербу.

Однако некоторые страховые компании в правилах выделяют УТС отельным пунктом и исключают наступление ответственности по выплате УТС. Включение подобного пункта в правила или договор страхования неправомерно, так как это противоречит вышестоящим нормативно-правовым актам. Хотелось бы отметить, что УТС оплачивается как в случае выплаты по калькуляции так и в случае ремонта по направлению страховой компании.

Как уже упоминалось ранее, в соответствии с пленумами Верховного суда от 27.06.2013 и от 29.01.2015 Утрата Товарной Стоимости является ущербом. Гражданский кодекс РФ (Статья 15) говорит о том, что лицо, чье право нарушено, имеет право на полное возмещение убытков. Под убытками понимаются не только реальные затраты на восстановление поврежденного транспортного средства после ДТП, но и Утрата Товарной Стоимости, а так же упущенная выгода. Таким образом, виновник ДТП так же как и страховые компании по ОСАГО и КАСКО должен возместить ущерб по утрате товарной стоимости, поученный в результате дорожно-транспортного происшествия.

Существует несколько различных методик для расчета Утраты Товарной Стоимости:

1. Методика РФЦСЭ Минюста РФ

2. Метод Хабельвакса

Чаще всего применяется методика Минюста, это обусловлено тем, что в случае назначения судебной экспертизы по определению суда, эксперты применяют именно эту методику. Именно из-за такой судебной практики досудебные расчеты по УТС стали проводиться по методике Минюста, что бы для клиентов не было сюрпризом существенные различия между досудебной экспертизой и экспертизой, проведенной по определению суда, за счет применения различных методик для определения УТС.

По методике Минюста на размер Утраты Товарной Стоимости влияют два фактора:

1. Стоимость автомобиля.

Чем больше стоимость автомобиля, тем выше размер УТС, так как УТС определяется в процентном отношении от стоимости автомобиля.

2. Степень повреждения автомобиля.

Каждый поврежденный элемент имеет свой коэффициент, сумма этих коэффициентов и определяет процент от стоимости автомобиля.

Расчет УТС может быть произведен не для каждого автомобиля. В методике минюста указаны ограничения, при которых утрата товарной стоимости не может быть рассчитана.

• Возраст легкового автомобиля превышает 5 лет

• Эксплуатационный износ (не путать с износом по Единой методике) превышает 35%

В данной статье мы рассматриваем применение УТС именно к легковым автомобилям, ограничения для расчета УТС по грузовым автомобилям и автобусам отличаются от ограничений по легковым машинам.

УТС рассчитывается, если определена необходимость выполнить одно и более ремонтное воздействие из нижеуказанного списка или определен факт выполнения подобных работ:

— полная или частичная окраска наружных поверхностей кузова, бамперов

— ремонт отдельных (съемных или несъемных) элементов кузова

— замена несъемных элементов кузова

— устранение перекоса

— полная разборка салона АМТС, вызывающая нарушение качества заводской сборки

А так же при замене элементов, поставляемых окрашенными (кроме случаев их перекраски).

А так же при замене элементов, поставляемых окрашенными (кроме случаев их перекраски).В 2017 году было внесено немало изменений в закон об ОСАГО. И самое значимое изменение — это введение обязательного ремонта по ОСАГО. Это принесло немало проблем автолюбителям, основной проблемой является срок урегулирования убытка по ОСАГО и качество проводимого ремонта. Многие автомобилисты даже не знают о том, что страховая компания обязана оплатить УТС вне зависимости от формы возмещения, будь то организация ремонта на станции технического обслуживания или выплата по калькуляции. И очень часто является существенной проблемой – получение документов (заказ-наряда) о проводимых работах. Нежелание выдавать документы о проделанном ремонте обусловлено, как правило, тем, что сервис, что бы получить максимальную прибыль ремонтирует те детали, которые должны были менять, используют неоригинальные запасные части низкого качества. А отсутствие заказ-наряда сказывается на возможности произвести расчет Утраты Товарной Стоимости. В случае отсутствия документов о объеме произведенного ремонта, для расчета УТС понадобится акт осмотра независимого эксперта или на крайний случай подробные фотографии поврежденного ТС.

В случае отсутствия документов о объеме произведенного ремонта, для расчета УТС понадобится акт осмотра независимого эксперта или на крайний случай подробные фотографии поврежденного ТС.

Не существует строго образца заявления на выплату утраты товарной стоимости. Страховая компания выдает пустой бланк, в котором Вы в произвольной форме указываете требование о выплате УТС.

В заявлении мы рекомендуем ссылаться на действующее законодательство: закон об ОСАГО с последними изменениями, последние пленумы Верховного суда, свежую судебную практику. Как показывает практика, грамотно составленная претензия избавляет от дальнейшего обращения в судебные инстанции, так как страховые компании после получения подобной претензии понимают неизбежность дальнейшего судебного разбирательства, и стараются урегулировать претензию в досудебном порядке.Законных оснований в выплате не так много. Самое основное это неудовлетворение транспортного средства параметрам для расчета УТС. Первое, если Ваш автомобиль уже старше пяти лет. Второе, если эксплуатационный износ Вашего автомобиля превышает 35%. Хочу обратить Ваше внимание, что эксплуатационный износ и износ, рассчитанный в рамках единой методики, отличаются, и в некоторых случаях отличаются весьма значительно. Третье, если повреждённые детали имели повреждения до наступления рассматриваемого события. Четвертое, если поврежденные детали ранее были повреждены, но на момент рассматриваемого события были отремонтированы.

Второе, если эксплуатационный износ Вашего автомобиля превышает 35%. Хочу обратить Ваше внимание, что эксплуатационный износ и износ, рассчитанный в рамках единой методики, отличаются, и в некоторых случаях отличаются весьма значительно. Третье, если повреждённые детали имели повреждения до наступления рассматриваемого события. Четвертое, если поврежденные детали ранее были повреждены, но на момент рассматриваемого события были отремонтированы.

И вот практически в 2018 году пленум верховного суда внес еще один повод для отказа в выплате УТС. Так в случае выделения Утраты Товарной Стоимости в полисе КАСКО отдельным пунктом, страховая компания учитывает отдельный коэффициент, который влияет на страховую премию. Хотя посмотрим, что будет дальше ведь УТС – это ущерб, а риск ущерб уже застрахован, то есть получается двойное страхование.

Есть ли разница в результатах расчета УТС автомобиля 2014 года выпуска и аналогичного автомобиля 2018 года. Разница есть только в рыночной стоимости автомобилей, а так как результат расчета это процент от рыночной стоимости, то и итоговые цифры тоже будут отличаться друг от друга. А вот сами коэффициенты (проценты) ни чем отличаться не будут, у машины 2014 года будет точно такой же коэффициент, как и автомобиля 2018 года.

А вот сами коэффициенты (проценты) ни чем отличаться не будут, у машины 2014 года будет точно такой же коэффициент, как и автомобиля 2018 года.

УТС по Каско — утрата товарной стоимости автомобиля

Слушать ПодписатьсяУтрата товарной стоимости автомобиля по Каско

Страхование имущества — это важная и популярная услуга, без которой сложно представить современную жизнь. Особенно необходимо обезопасить себя страховым договором в случае, если вы являетесь или планируете стать автомобилистом. Ощущать себя надёжно и спокойно на дороге можно только будучи уверенным, что ваше транспортное средство защищено от ущерба, угона или же хищения.

Обратите внимание. Каско представляет собой дополнительное страхование средства передвижения, при котором вы защищены независимо от того, кто стал виновником аварийной ситуации. Полис покрывает причинённые убытки и оппоненту и вашему ТС, в том числе.

От чего можно застраховать по Каско при утере товарной стоимости

Практически все автовладельцы в курсе, что при ДТП автомобиль может утратить весомую долю рыночной продажной цены из-за повреждений и дефектов, которые возникли во время происшествия. Но далеко не все осведомлены о возможности потребовать утерянную стоимость ТС в денежном эквиваленте (при наличии полиса КАСКО). Виновником ущерба может выступать человек или внешние неконтролируемые обстоятельства.

Но далеко не все осведомлены о возможности потребовать утерянную стоимость ТС в денежном эквиваленте (при наличии полиса КАСКО). Виновником ущерба может выступать человек или внешние неконтролируемые обстоятельства.

Страховой продукт можно разделить на два вида покрытия ущерба — основное (полное) и дополнительное страхование. Разберём более детально основные риски:

- Причинение ущерба автомобилю третьими лицами.

- Столкновение с другими ТС.

- Хищение, угон автомобиля.

- Природные катаклизмы (цунами, бури, снегопады, молния, землетрясение).

- Столкновение с предметами и объектами (падение, наезд).

- Пожар, возгорание.

При возникновении любых вышеперечисленных ситуаций с вашим ТС страхователь полностью покрывает убытки. Все дополнительные риски отображаются в заключенном ранее договоре. Это могут быть индивидуальные условия по ущербу элементов автотранспорта или убытки при определённых страховых ситуациях. Логичная зависимость — с увеличением зафиксированных в соглашении дополнительных рисков увеличивается итоговая цена страховки.

УТС по КАСКО — что это?

Далеко не все автовладельцы чётко владеют сведениями, что такое УТС по КАСКО страхованию. Расшифровывается аббревиатура как «утрата товарной стоимости». Согласно закону РФ и решению Верховного Суда, утеря товарной стоимости по КАСКО напрямую относится к страховой ситуации, и страховые организации обязаны выплачивать денежные средства клиенту.

К сожалению, не всегда закону следуют неукоснительно. Часто организации, оказывающие услуги страхования, уклоняются от выплаты по УТС, ссылаясь на различные пункты договора. Утрата товарной стоимости автомобиля по КАСКО представляет собой повреждения и причинённый ущерб деталям, компонентам и узлам автомобиля после ДТП и произведённого ремонта ТС. Если обобщить, УТС — это потеря себестоимости и товарного вида авто на рынке.

Обратите внимание. Верховный Суд РФ принуждает всех страхователей учитывать пункт по УТС в своих договорах. Согласно закону, это ущерб, требующий выплаты денег. Полис добровольного страхования не подразумевает ограничений лимита по сумме и полностью компенсирует понесённые убытки.

Когда выплачивается ущерб по КАСКО

Не всегда страхователь может рассчитывать на полноценное возмещение ущерба со стороны страховой фирмы. Чтобы иметь право претендовать на выплату, важно знать обстоятельства, попадающие под компенсацию по УТС КАСКО, на законном основании. Это предусмотрено, если:

- Ущерб ТС был причинён в результате ДТП.

- Износ автомобиля до 35% (отечественное производство) и до 40% (зарубежное производство).

- ТС не требует ремонта наивысшей степени сложности.

- Автомобиль пострадал в результате природных катаклизмов и прочих форс-мажорных ситуаций.

- ТС был причинён ущерб в момент наступления страхового случая.

- Автомобиль не старше трёх лет (российское производство), не старше пяти лет (зарубежное производство).

- Ущерб причинён в процессе ремонта, сборки и покраски ТС.

Условия, при которых возмещение УТС по КАСКО подразумевает выплату после ремонтных работ:

- Полученные нарушения в результате демонтажа салона автомобиля.

- Замена конструкций ТС.

- Устранение дефекта перекоса кузова.

- Окрашивание элементов кузова.

Важно помнить, что все денежные выплаты возможны только в ситуациях, когда держатель полиса не нарушал закона и пунктов, предусмотренных соглашением (например, вождение в нетрезвом виде или серьёзное нарушение ПДД).

Обратите внимание. Страхователи часто отказывают в возмещении убытков. Однако решение суда в пользу клиента обязывает фирму осуществить финансовую выплату по УТС в соответствии с законом РФ.

Правила расчёта КАСКО

Для каждого автовладельца цена Каско рассчитывается в индивидуальном порядке. Чтобы иметь полную картину для расчёта, важно знать о показателях, которые влияют на эту цифру. Приведём основные важные факторы:

- Марка автомобиля.

- Год ввода в эксплуатацию и дата выпуска на производстве.

- Пробег ТС.

- Страховая история водителя.

- Рыночная себестоимость автомобиля.

- Количество людей, управляемых ТС (при расчёте в формулу будет заложен самый маленький стаж из всех внесённых в страховку водителей).

- Стаж автовладельца и его возрастная категория.

Категории стажа водителя, влияющие на цену программы — меньше двух лет, 2—5 лет включительно, от 5 до 10 лет, 10 лет и далее.

Рассмотрим в примере стандартный алгоритм расчёта цены добровольного страхования. Чаще всего именно ей придерживаются страховые, но за ними остаётся право вносить некоторые корректировки. В саму формулу заложен базовый коэффициент, который определяется при выборе варианта страхования, и коэффициенты поправки из вышеперечисленных критериев.

Сумма тарифа КАСКО = (Тарификация (базовая) *Х (дата выпуска авто/ его износ) * Х(водительский стаж автовладельца)* Х (франшиза)*Х (период рассрочки)) + (Тариф на угон * Х(год выпуска ТС/ амортизационный износ)* Х(системы противоугона) * Х(рассрочка))

Умея применять данные вычислительные алгоритмы, можно самостоятельно определить цену страховки, уточнив у страхователя некоторые коэффициенты. Кроме этого, можно воспользоваться калькулятором расчёта онлайн на нашем сайте. Он поможет определить стоимость добровольного страхования и выбрать выгодное предложение.

Кроме этого, можно воспользоваться калькулятором расчёта онлайн на нашем сайте. Он поможет определить стоимость добровольного страхования и выбрать выгодное предложение.

Обратите внимание. В случае если в будущем авто пострадает, а за рулём окажется человек, не зафиксированный в страховке, никакой выплаты клиенту не полагается даже через суд. Лучше не экономить на этом пункте, иначе вы рискуете потерять крупную сумму.

Расчёт УТС по КАСКО

Утеря товарного вида автомобиля по КАСКО рассчитывается по определённой методике. Просчитать стоимость может автоюрист или агент страховой компании. В РФ основной и популярный способ расчёта это метод Минюста. Он опирается на расчёт соотношения повреждённого автомобиля после ущерба к рыночной стоимости такого же ТС. Утрата товарной стоимости по КАСКО рассчитывается по простому алгоритму — Уэл+ Укар.+ Уокр.+ Укуз. Расшифровка значений при этом следующая:

- Уэл — цена ремонтных работ со съёмными частями ТС.

- Укар — цена за ремонт несъёмных частей.

- Уокр — покраска кузова.

- Укуз — ремонтные работы, которые привели к дефекту геометрии ТС.

Когда определена утрата товарной стоимости автомобиля по КАСКО, есть возможность самостоятельно просчитать стоимость выплаты, но желательно воспользоваться услугами оценщика или страхового эксперта. Только в этом случае данные получатся максимально точными.

Как получить компенсацию за УТС — пошаговая инструкция

Для получения выплаты от страховой фирмы важно тщательно подготовить нужные документы, так как сами страховые совершенно не заинтересованы в выплате ущерба по УТС. Обязательно получите экспертное заключение повреждений от профессионального оценщика. Утеря товарной стоимости по КАСКО будет компенсирована только в случае грамотной подготовки пакета документации. Для этого потребуется:

- Заявление от клиента в свободной форме (с указанием реквизитов для денежной выплаты).

- Заключение оценщика об ущербе ТС (независимый эксперт, по согласованию со страховой компанией).

- Актуальный полис КАСКО.

- Протокол с места ДТП.

- Документы, удостоверяющие личность, в том числе водительские права.

- Договор страхования.

- Акт выполненных ремонтных работ.

После того как вы обратились в сервисный центр для ремонта ТС и собрали все необходимые документы, следует отнести их в страховую фирму и ожидать выплату. Последовательность действий подразумевает:

Сбор пакета документов.

- Получение экспертного заключения об ущербе ТС.

- Обращение в суд с иском (в случае когда страховая отказывается выплачивать УТС).

- Подача пакета документов в оценочную компанию (если авто уже подверглось ремонту).

Часто после ДТП автовладельцы задаются вопросом, возможно ли получить возмещение ущерба при ремонте ТС на станции технического обслуживания? Выплата УТС по КАСКО после ремонта — это реально, но только не в случае, когда в страховом договоре предусмотрен пункт о ремонтном обслуживании на СТО. Тогда получить выплату почти невозможно. Однако есть шанс вернуть часть по УТС после СТО, если были осуществлены работы следующего характера:

Однако есть шанс вернуть часть по УТС после СТО, если были осуществлены работы следующего характера:

- Восстановление деформированной части кузова.

- Покраска внешних элементов кузова или дополнительных пластиковых деталей.

- Замена комплектующих автомобиля.

В случаях, когда в договоре со страховой организацией был обозначен пункт о ремонте ТС на станции технического обслуживания, подача заявления на компенсацию уже невозможна. Если же в пунктах договора ничего не прописано, касаемо ремонта автомобиля, то после подачи судебного иска вы вправе требовать денежную компенсацию.

Важно! Требовать у страхователя возмещение УТС по КАСКО возможно только в том случае, когда повреждены элементы, влияющие на ходовые характеристики, или детали кузова, ухудшающие внешний вид ТС.

Сроки выплат

Страховые организации по-разному обозначают сроки компенсации ущерба по КАСКО. Это связано с тем, что официально не зафиксированы чёткие периоды выплат держателям полисов. Таких пунктов в законодательстве просто нет. Основная информация обычно указывается в договоре страхования или своде правил организации. Учитывая статистику, в среднем период возмещения ущерба УТС по КАСКО колеблется от 2 до 4 недель. Срок можно отсчитывать со дня подачи претензионного заявления.

Таких пунктов в законодательстве просто нет. Основная информация обычно указывается в договоре страхования или своде правил организации. Учитывая статистику, в среднем период возмещения ущерба УТС по КАСКО колеблется от 2 до 4 недель. Срок можно отсчитывать со дня подачи претензионного заявления.

Обратите внимание. Если вы столкнулись с вопросом, какая предусмотрена выплата УТС по КАСКО, и не нашли в страховом договоре обозначенный срок возмещения ущерба, то по прошествии 30 дней следует падать досудебную претензию о компенсации в течение недели.

При необходимости получения компенсации клиент может столкнуться с отказом страхователя в выплате или принятии заявления на её перевод. В такой ситуации единственный верный путь решения вопроса – обращение в судебные инстанции. Когда держатель полиса прав и подготовил всю необходимую документацию, закон будет на его стороне.

Главное, в этот момент соблюдать порядок действий и не отступать от законного основания на компенсацию. Обязательно пользуйтесь услугами экспертного заключения. Оно будет иметь правовую силу в случае судебного разбирательства. Потеря товарной стоимости всегда неприятный и серьёзный убыток для автомобилиста. Однако при наличии полиса КАСО вы можете уверенно требовать возмещение ущерба УТС, учитывая при этом законные основания и все влияющие на стоимость авто факторы.

Обязательно пользуйтесь услугами экспертного заключения. Оно будет иметь правовую силу в случае судебного разбирательства. Потеря товарной стоимости всегда неприятный и серьёзный убыток для автомобилиста. Однако при наличии полиса КАСО вы можете уверенно требовать возмещение ущерба УТС, учитывая при этом законные основания и все влияющие на стоимость авто факторы.

Правда и мифы о деньгах в Facebook

Подписаться

Оценка Утраты Товарной Стоимости автомобиля

Утрата товарной стоимости автомобиля может быть охарактеризована преждевременным ухудшением товарного (внешнего) вида автотранспортного средства, вызванным снижением прочности и долговечности отдельных деталей, узлов и агрегатов, соединений и защитных покрытий, вследствие выполнения ремонтных воздействий на его элементах.

Говоря более простым языком, Утрата товарной стоимости автомобиля – это потеря стоимости, поскольку ремонт не позволит водителю привести поврежденный автомобиль в первоначальное (заводское) состояние. Это убытки собственника транспортного средства, которые он несет, продавая данный автомобиль. Предполагается, что после любого, даже дорогостоящего ремонта автомобиль будет продан дешевле, чем аналогичный, не подвергавшийся ремонту. Эта разница в цене и есть — утрата товарной стоимости автомобиля.

Это убытки собственника транспортного средства, которые он несет, продавая данный автомобиль. Предполагается, что после любого, даже дорогостоящего ремонта автомобиль будет продан дешевле, чем аналогичный, не подвергавшийся ремонту. Эта разница в цене и есть — утрата товарной стоимости автомобиля.

Утрата товарной стоимости автомобиля относится к реальному ущербу наряду со стоимостью ремонта, поскольку уменьшение стоимости автомобиля нарушает права владельца транспортного средства. Данное нарушенное право может быть восстановлено путем выплаты денежной компенсации. Т.е. Утрата товарной стоимости автомобиля — это не те деньги, которые необходимы для ремонта транспортного средства после ДТП, а дополнительные деньги (компенсация) за ухудшение товарного (внешнего) вида автомобиля. Потерпевший вправе требовать страховое возмещение со страховой компании по договору обязательного страхования гражданской ответственности. В случае, когда страховое возмещение недостаточно для того, чтобы полностью возместить причиненный вред, разница может быть взыскана с виновника на основании статей 1064 и 1072 ГК РФ.

Необходимо помнить, что отказ страховой компании в выплате страхового возмещения за утрату товарной стоимости автомобиля является незаконным, так как Решением Верховного Суда РФ от 24.07.2007 N ГКПИ07-658 абзац первый подпункта «б» пункта 63 Правил обязательного страхования гражданской ответственности владельцев транспортных средств признан недействующим в части, исключающей величину утраты товарной стоимости из состава страховой выплаты в случае повреждения имущества потерпевшего. Определением Верховного Суда РФ от 06.11.2007 N КАС07-566 указанное решение оставлено без изменения. Т.е. Вы имеете все законные основания, помимо возмещения стоимости ремонта автомобиля, требовать и возмещение утраты товарной стоимости в рамках ОСАГО. Также необходимо помнить, что возмещение за утерю товарной стоимости можно требовать не только в рамках ОСАГО, но и при любом причинении ущерба автотранспортному средству. Оценочная компания «Эксперт-Консалтинг» всегда готова помочь Вам в соблюдение законности Ваших прав. С нашими отчетами по оценке утраты товарной стоимости автомобиля, Вы будете себя чувствовать защищенными, успешными и бесконечно уверенными в себе.

С нашими отчетами по оценке утраты товарной стоимости автомобиля, Вы будете себя чувствовать защищенными, успешными и бесконечно уверенными в себе.

Онлайн заявка на оценку УТС

Обязательное для заполнения поле *

Эмпирические данные и клинические наблюдения

В эмпирической литературе по психологическому лечению выживших после МВА можно найти информацию о нескольких различных видах терапии. Один набор подходов к лечению предназначен для предотвращения развития посттравматического стрессового расстройства у лиц, перенесших серьезную МВА. Второй набор методов лечения адресован диагностированному посттравматическому стрессу у выживших после MVA. Каждый из этих подходов будет рассмотрен ниже. Интересным аспектом лечения посттравматического стрессового расстройства, связанного с MVA, является то, что для получения стандартного психосоциального лечения пациент, скорее всего, должен заниматься тем, чего больше всего боится: вождением или вождением автомобиля. Участие в деятельности, связанной с травмой, для посещения терапии является уникальным в области лечения посттравматического стрессового расстройства, и в разделе ниже, озаглавленном «Тревога во время сеанса лечения», мы описываем попытки справиться с дистрессом во время сеанса, вызванным вождением автомобиля для лечения. .

Участие в деятельности, связанной с травмой, для посещения терапии является уникальным в области лечения посттравматического стрессового расстройства, и в разделе ниже, озаглавленном «Тревога во время сеанса лечения», мы описываем попытки справиться с дистрессом во время сеанса, вызванным вождением автомобиля для лечения. .

Может ли раннее вмешательство предотвратить развитие посттравматического стрессового расстройства у лиц, перенесших MVA?

Было изучено несколько различных профилактических подходов к выжившим после MVA. Первый подход включает исследования, в которых однократное вмешательство применялось к пострадавшим от МВА в течение короткого промежутка времени после травматического несчастного случая.Например, Conlon, Fahy, and Conroy (1999) исследовали влияние, которое один сеанс консультирования оказал на людей, обращающихся в травматологический центр сразу после MVA. В этом испытании ни один из участников не получил травм, достаточно серьезных для госпитализации. Половине участников была предоставлена 30-минутная консультационная сессия, которая поощряла выражение эмоций и мыслей о MVA, а также обучение посттравматическому стрессовому расстройству и возможным стратегиям преодоления (психологический разбор).Остальные участники опроса не получили. Все люди были повторно оценены через 65-210 дней после MVA. Не было отмечено никаких различий между людьми, которые прошли опрос, и теми, кто его не проводил, в отношении заболеваемости, связанной с посттравматическим стрессовым расстройством. Аналогичные результаты были получены Hobbs, Mayou, Harrison и Worlock (1996), которые работали с более серьезно ранеными выжившими после MVA. В этом испытании 1-часовой опрос проводился через 24–48 часов после МВА в больнице и снова, по-видимому, не помог участникам.Трехлетнее наблюдение за лицами, участвовавшими в исследовании Hobbs et al. (1996) показало, что у участников, прошедших разбор полетов, исход был значительно хуже (например, у них было больше психических симптомов, о которых они сообщали, больше беспокойства по поводу автомобильных путешествий, больше боли, более низкий общий уровень функционирования и больше финансовых проблем, Mayou, Ehlers, и Хоббс, 2000).

Половине участников была предоставлена 30-минутная консультационная сессия, которая поощряла выражение эмоций и мыслей о MVA, а также обучение посттравматическому стрессовому расстройству и возможным стратегиям преодоления (психологический разбор).Остальные участники опроса не получили. Все люди были повторно оценены через 65-210 дней после MVA. Не было отмечено никаких различий между людьми, которые прошли опрос, и теми, кто его не проводил, в отношении заболеваемости, связанной с посттравматическим стрессовым расстройством. Аналогичные результаты были получены Hobbs, Mayou, Harrison и Worlock (1996), которые работали с более серьезно ранеными выжившими после MVA. В этом испытании 1-часовой опрос проводился через 24–48 часов после МВА в больнице и снова, по-видимому, не помог участникам.Трехлетнее наблюдение за лицами, участвовавшими в исследовании Hobbs et al. (1996) показало, что у участников, прошедших разбор полетов, исход был значительно хуже (например, у них было больше психических симптомов, о которых они сообщали, больше беспокойства по поводу автомобильных путешествий, больше боли, более низкий общий уровень функционирования и больше финансовых проблем, Mayou, Ehlers, и Хоббс, 2000). Эти исследования в совокупности показывают, что однократный разбор полетов не рекомендуется сразу после серьезной МВА.Важно отметить, что клинические исследователи продолжают искать эффективные методы профилактики (например, Litz, Gray, R.A. Bryant, & Adler, 2002), усилия, которые необходимо проводить осторожно, учитывая возможность негативных последствий. Судя по небольшой доступной базе данных, первая психологическая помощь является подходящим начальным вмешательством, хотя она не выполняет профилактическую или терапевтическую функцию (Litz et al., 2002). Очевидно, что это область, которая заслуживает гораздо большего внимания.

Эти исследования в совокупности показывают, что однократный разбор полетов не рекомендуется сразу после серьезной МВА.Важно отметить, что клинические исследователи продолжают искать эффективные методы профилактики (например, Litz, Gray, R.A. Bryant, & Adler, 2002), усилия, которые необходимо проводить осторожно, учитывая возможность негативных последствий. Судя по небольшой доступной базе данных, первая психологическая помощь является подходящим начальным вмешательством, хотя она не выполняет профилактическую или терапевтическую функцию (Litz et al., 2002). Очевидно, что это область, которая заслуживает гораздо большего внимания.

Хотя вмешательство сразу же после травматического происшествия не рекомендуется, некоторые исследования показывают, что в тех случаях, когда человек сообщает об остром стрессовом расстройстве (РАС), может быть полезна краткая когнитивно-поведенческая терапия (КПТ).Диагноз РАС используется для классификации посттравматических реакций, возникающих между 2 и 28 днями после травматического события (АРА, 2000). Хотя диагностические критерии РАС несколько схожи с ПТСР, они включают больший акцент на диссоциативные симптомы. Исследования показывают, что люди, у которых развивается РАС, подвержены значительно более высокому риску посттравматического стрессового расстройства по сравнению с теми, у кого не было РАС сразу после травмы (например, Harvey & R. A. Bryant, 1998). Таким образом, важно рассмотреть, может ли лечение снизить вероятность развития посттравматического стрессового расстройства у человека с РАС.

Хотя диагностические критерии РАС несколько схожи с ПТСР, они включают больший акцент на диссоциативные симптомы. Исследования показывают, что люди, у которых развивается РАС, подвержены значительно более высокому риску посттравматического стрессового расстройства по сравнению с теми, у кого не было РАС сразу после травмы (например, Harvey & R. A. Bryant, 1998). Таким образом, важно рассмотреть, может ли лечение снизить вероятность развития посттравматического стрессового расстройства у человека с РАС.

Чтобы решить эту проблему, R. A. Bryant, Harvey, Dang, Sackville, and Basten (1998) сравнили краткую когнитивно-поведенческую психотерапию с краткой недирективной поддерживающей консультацией для 24 человек с РАС после серьезного MVA или несчастного случая на производстве. Обе процедуры включали 5 сеансов (один раз в неделю). КПТ включала обучение ожидаемым реакциям на травму, обучение релаксации, воображаемое и живое воздействие, а также когнитивную реструктуризацию. Поддерживающее консультирование включало обучение реакциям на травму в дополнение к общим навыкам решения проблем и безусловной поддержке. После лечения посттравматическое стрессовое расстройство было диагностировано только у 8% участников когнитивно-поведенческой терапии, в отличие от 83% тех, кто получил поддерживающее консультирование. Относительная неэффективность поддерживающего консультирования в предотвращении посттравматического стрессового расстройства предполагает, что, хотя поддержка и понимание могут быть оценены людьми с РАС, сами по себе эти элементы, по-видимому, не представляют собой эффективного вмешательства. В родственном исследовании R. A. Bryant, Sackville, Dang, Moulds, and Guthrie (1999) изучался аналогичный пакет когнитивно-поведенческой терапии в сравнении с длительным воздействием и поддерживающим консультированием.Лица, находящиеся в состоянии длительного воздействия, получали лечение, которое было сосредоточено на имагинальном воздействии и воздействии in vivo, дополненное поддерживающим консультированием. В число участников вошли 45 человек, переживших серьезное МВА или несексуальное насилие, у которых был диагностирован РАС, и им была оказана помощь в течение двух недель после травмы. У меньшего числа пациентов развилось посттравматическое стрессовое расстройство после длительного воздействия (14%) и когнитивно-поведенческой терапии (20%), по сравнению с поддерживающим консультированием (56%). Эти два исследования, взятые вместе, убедительно свидетельствуют о том, что лечение, ориентированное на симптомы, связанные с травмой, такие как повторное переживание, повышенное возбуждение, избегание и эмоциональное онемение, имеет больший успех в предотвращении развития посттравматического стрессового расстройства у людей с РАС после серьезного аутопсии. несчастный случай.Ясно, что было бы очень полезно получить больше информации об индивидуальных различиях, которые могли бы усилить или ослабить эффекты когнитивно-поведенческой терапии.

У меньшего числа пациентов развилось посттравматическое стрессовое расстройство после длительного воздействия (14%) и когнитивно-поведенческой терапии (20%), по сравнению с поддерживающим консультированием (56%). Эти два исследования, взятые вместе, убедительно свидетельствуют о том, что лечение, ориентированное на симптомы, связанные с травмой, такие как повторное переживание, повышенное возбуждение, избегание и эмоциональное онемение, имеет больший успех в предотвращении развития посттравматического стрессового расстройства у людей с РАС после серьезного аутопсии. несчастный случай.Ясно, что было бы очень полезно получить больше информации об индивидуальных различиях, которые могли бы усилить или ослабить эффекты когнитивно-поведенческой терапии.

Следуя этим исследованиям, Хиклинг, Бланшар и Кун (2005) описывают сокращенную когнитивно-поведенческую психотерапию для людей с РАС, которая предназначена для сокращения времени прямого контакта как терапевта, так и клиента. Как отмечают эти авторы, может быть довольно сложно привлекать людей к психотерапии вскоре после несчастного случая. Хотя нет четких причин для этой трудности, возможно, что краткое вмешательство, которое снижает требования, предъявляемые к клиентам, может быть более приемлемым и допустимым в большей степени сразу после МВА.Хиклинг и его коллеги провели два сеанса продолжительностью от 60 до 90 минут каждый с запланированным телефонным сеансом между ними. На первом занятии когнитивно-поведенческая терапия включала в себя психообразование о реакциях на травму, обучение использованию методов, основанных на воздействии, обучение релаксации и практику разработки и использования самоутверждений. Вторая сессия началась с обзора домашнего задания и включала в себя демонстрацию записанного на аудиозаписи описания MVA. Серия из трех случаев предполагает, что эта сокращенная КПТ может быть многообещающей, хотя она заслуживает значительно большего исследования перед широкомасштабным распространением.

Хотя нет четких причин для этой трудности, возможно, что краткое вмешательство, которое снижает требования, предъявляемые к клиентам, может быть более приемлемым и допустимым в большей степени сразу после МВА.Хиклинг и его коллеги провели два сеанса продолжительностью от 60 до 90 минут каждый с запланированным телефонным сеансом между ними. На первом занятии когнитивно-поведенческая терапия включала в себя психообразование о реакциях на травму, обучение использованию методов, основанных на воздействии, обучение релаксации и практику разработки и использования самоутверждений. Вторая сессия началась с обзора домашнего задания и включала в себя демонстрацию записанного на аудиозаписи описания MVA. Серия из трех случаев предполагает, что эта сокращенная КПТ может быть многообещающей, хотя она заслуживает значительно большего исследования перед широкомасштабным распространением.

Какие существуют эффективные методы лечения посттравматического стрессового расстройства у лиц, перенесших MVA?

Несмотря на то, что профилактические меры в конечном счете могут снизить эмоциональную нагрузку на МВА, большинство пациентов не обращаются за помощью вскоре после МВА.![]() Как правило, люди не понимают эмоциональных симптомов посттравматического стрессового расстройства и могут не обращаться за помощью в течение нескольких лет, после чего посттравматическое стрессовое расстройство становится хроническим и может быть трудно поддающимся лечению. Хотя группа экспертов одобрила четыре типа психологических вмешательств (Foa, Keane, & Friedman, 2000), только один из этих методов лечения (КПТ) был проверен на предмет его эффективности у лиц, переживших серьезную МВА.В следующем разделе мы рассмотрим литературу по лечению, которая иллюстрирует, что когнитивно-поведенческая терапия и, в меньшей степени, поддерживающая психотерапия помогают уменьшить посттравматическое стрессовое расстройство в этой популяции.

Как правило, люди не понимают эмоциональных симптомов посттравматического стрессового расстройства и могут не обращаться за помощью в течение нескольких лет, после чего посттравматическое стрессовое расстройство становится хроническим и может быть трудно поддающимся лечению. Хотя группа экспертов одобрила четыре типа психологических вмешательств (Foa, Keane, & Friedman, 2000), только один из этих методов лечения (КПТ) был проверен на предмет его эффективности у лиц, переживших серьезную МВА.В следующем разделе мы рассмотрим литературу по лечению, которая иллюстрирует, что когнитивно-поведенческая терапия и, в меньшей степени, поддерживающая психотерапия помогают уменьшить посттравматическое стрессовое расстройство в этой популяции.

Когнитивно-поведенческая терапия

Согласно обзору Blanchard and Hickling (2004), первые сообщения о лечении посттравматического стрессового расстройства у лиц, перенесших MVA, поступили от практикующих специалистов по поведению. В этих описаниях случаев основное внимание уделялось использованию имагинального воздействия и облучения in vivo, которое, как правило, проводилось в массовом порядке (называемое «наводнением», т. г., Куч, Суинсон и Кирби, 1985; Маккефри и Фэрбэнк, 1985). Последующие усилия включали включение когнитивных вмешательств, а также усилия по расширению сети социальной поддержки человека (например, Hickling, Blanchard, Schwarz, & Silverman, 1992; Horne, 1993). В 1999 году Фекто и Ники опубликовали первое в этой литературе исследование контролируемого лечения. В этом отчете 20 человек были назначены либо для лечения, либо только для оценки состояния. Лечение было структурировано, включало четыре двухчасовых сеанса и вращалось вокруг когнитивно-поведенческой формулировки.Вмешательства включали психообразование, обучение релаксации, повторное прослушивание записанного на пленку описания MVA, обучение когнитивной переоценке и небольшое воздействие in vivo. В конце лечения все пациенты контрольной группы продолжали соответствовать диагностическим критериям посттравматического стрессового расстройства, в то время как в группе лечения только 60% соответствовали диагностическим критериям. Хотя это многообещающе, ясно, что лечение посттравматического стрессового расстройства, связанного с MVA, требует большего, чем этот первоначальный подход из четырех сеансов.

г., Куч, Суинсон и Кирби, 1985; Маккефри и Фэрбэнк, 1985). Последующие усилия включали включение когнитивных вмешательств, а также усилия по расширению сети социальной поддержки человека (например, Hickling, Blanchard, Schwarz, & Silverman, 1992; Horne, 1993). В 1999 году Фекто и Ники опубликовали первое в этой литературе исследование контролируемого лечения. В этом отчете 20 человек были назначены либо для лечения, либо только для оценки состояния. Лечение было структурировано, включало четыре двухчасовых сеанса и вращалось вокруг когнитивно-поведенческой формулировки.Вмешательства включали психообразование, обучение релаксации, повторное прослушивание записанного на пленку описания MVA, обучение когнитивной переоценке и небольшое воздействие in vivo. В конце лечения все пациенты контрольной группы продолжали соответствовать диагностическим критериям посттравматического стрессового расстройства, в то время как в группе лечения только 60% соответствовали диагностическим критериям. Хотя это многообещающе, ясно, что лечение посттравматического стрессового расстройства, связанного с MVA, требует большего, чем этот первоначальный подход из четырех сеансов.

Опираясь на эти выводы, Бланшар и Хиклинг (2004) расширили и усовершенствовали свою программу когнитивно-поведенческой терапии.Этот лечебный пакет предназначен для индивидуального подбора с разной степенью внимания к конкретным вмешательствам в зависимости от индивидуальных потребностей (см. ). Лечение может длиться от 8 до 12 сеансов, с предполагаемым режимом 10 сеансов. Эта программа придает большое значение вмешательствам, основанным на воздействии, что соответствует современным теориям посттравматического стрессового расстройства (например, Foa & Kozak, 1986) и имеющимся данным, подтверждающим центральную роль, которую вмешательства, основанные на воздействии, играют в лечении посттравматического стрессового расстройства, независимо от типа травмы (т.г., Ротбаум, Медоуз, Резик и Фой, 2000). Важно отметить, что его эффективность была изучена в двух крупномасштабных контролируемых исследованиях. Бланшар и др. (2003) сравнили эту КПТ с поддерживающей психотерапией и листом ожидания, чтобы изучить эффективность этого лечения помимо оказания эмоциональной поддержки. В число участников вошли 98 человек (73% женщины), которые соответствовали диагностическим критериям посттравматического стрессового расстройства или тяжелого симптоматического субсиндромального посттравматического стрессового расстройства после МВА. Все участники пережили несчастный случай в период от 6 до 24 месяцев до включения в исследование.Люди были рандомизированы для лечения когнитивно-поведенческой терапии, поддерживающей психотерапии (описанной в следующем разделе) или состояния листа ожидания, где им сообщали, что лечение будет отложено на 2-3 месяца. Важно отметить, что Бланшар и соавт. для этого исследования использовали опытных общественных терапевтов, гарантируя, что результаты будут применимы к типичным условиям практики. Оба протокола лечения позволяли терапевту гибко определять количество сеансов. Как описано Бланшаром и его коллегами (2003), в выборку вошли лица с другими заметными проблемами в дополнение к посттравматическому стрессовому расстройству (включая большое депрессивное расстройство, другие тревожные расстройства и сохраняющиеся физические ограничения из-за травм, полученных во время MVA), что также обеспечивает большую применимость.

В число участников вошли 98 человек (73% женщины), которые соответствовали диагностическим критериям посттравматического стрессового расстройства или тяжелого симптоматического субсиндромального посттравматического стрессового расстройства после МВА. Все участники пережили несчастный случай в период от 6 до 24 месяцев до включения в исследование.Люди были рандомизированы для лечения когнитивно-поведенческой терапии, поддерживающей психотерапии (описанной в следующем разделе) или состояния листа ожидания, где им сообщали, что лечение будет отложено на 2-3 месяца. Важно отметить, что Бланшар и соавт. для этого исследования использовали опытных общественных терапевтов, гарантируя, что результаты будут применимы к типичным условиям практики. Оба протокола лечения позволяли терапевту гибко определять количество сеансов. Как описано Бланшаром и его коллегами (2003), в выборку вошли лица с другими заметными проблемами в дополнение к посттравматическому стрессовому расстройству (включая большое депрессивное расстройство, другие тревожные расстройства и сохраняющиеся физические ограничения из-за травм, полученных во время MVA), что также обеспечивает большую применимость. выводов к типичной практической обстановке.

выводов к типичной практической обстановке.

Таблица 1

Сеанс за сеансом индивидуальная КПТ Бланшара и Хиклинга

○

○ Обзор симптомов и диагностики

○ Психообразования о PTSD

○ Прогрессивная мышца Релаксация (PMR) Обучение

○

○ Справка самостоятельно

○ Создание иерархии избегания — эксплуатация экспозиции ( in vivo и воображаемая)

○ Встреча со значительными другими

○ PMR (8 мышц)

○ Когнитивные Reappraisal

○ Обсуждение иерархии избегания — воздействие продолжение

○ PMR (4 мышечной версии)

○ Изучение экзистенциальных проблем (особенно.

Что касается смертности)○ вмешательства для устранения обращения и социальной изоляции

○ Management

6

○ Обсуждение иерархии избегания — воздействие продолжение

Что касается смертности)

Что касается смертности) Результаты показали, что 27 человек завершили КПТ, а еще 10 человек прекратили исследование досрочно. Из 21 человека, которые полностью соответствовали критериям посттравматического стрессового расстройства до лечения, 76% ( n = 16) больше не соответствовали критериям после лечения.Из 6 человек, сообщивших о тяжелом субсиндромальном посттравматическом стрессовом расстройстве, 83% ( n = 5) больше не соответствовали критериям этой классификации после лечения. Преимущества когнитивно-поведенческой терапии распространены на другие расстройства со значительным снижением частоты депрессивных и генерализованных тревожных расстройств. Среднее количество посещений КПТ составило 9,8 (SD 1,2), что свидетельствует о том, что расширение ранней программы КПТ повысило общую эффективность этого подхода к лечению. КПТ была значительно более эффективной, чем состояние листа ожидания, по всем показателям, которые включали как оценки врачей, так и анкеты для самоотчетов.Эти результаты сохранялись при последующем наблюдении в течение 3 месяцев.

Среднее количество посещений КПТ составило 9,8 (SD 1,2), что свидетельствует о том, что расширение ранней программы КПТ повысило общую эффективность этого подхода к лечению. КПТ была значительно более эффективной, чем состояние листа ожидания, по всем показателям, которые включали как оценки врачей, так и анкеты для самоотчетов.Эти результаты сохранялись при последующем наблюдении в течение 3 месяцев.

Очень похожее исследование было недавно завершено в Германии Maercker, Zöllner, Menning, Rabe, and Karl (2006). Целью этого исследования было проверить эффективность модифицированной версии руководства по КПТ, разработанного Бланшаром и Хиклингом (2004). Руководство было переведено, и в него были добавлены дополнительные элементы, в том числе расширение когнитивной терапии для работы с когнитивными функциями, связанными с несчастным случаем, как описано Элерсом и Кларком (2000), включение вмешательств для устранения вины и более подробное обсуждение положительных результатов, полученных в результате MVA. включая личностный рост.Меркер и его коллеги постарались воспроизвести многие методологические особенности Blanchard et al. (2003), что позволяет провести близкое сравнение этих исследований. Исследование завершили 42 человека, из которых 21 случайным образом был назначен на КПТ, а остальные — в список ожидания. Участники испытали хроническое посттравматическое стрессовое расстройство, и в среднем между несчастным случаем и участием в испытании прошло 5,3 года. Меркер и его коллеги сообщают о несколько более низких показателях отсева, чем Бланшар, и только два человека прекратили КПТ до ее завершения.В среднем 11,4 (стандартное отклонение 3,2) сеанса когнитивно-поведенческой терапии было проведено местными психотерапевтами. При оценке после лечения 75% ( n = 9) лиц, которые первоначально соответствовали всем критериям посттравматического стрессового расстройства, не получили диагноза. Среди лиц, сообщивших о тяжелом субсиндромальном посттравматическом стрессовом расстройстве, 78% ( n = 7) не соответствовали этой классификации после лечения.

включая личностный рост.Меркер и его коллеги постарались воспроизвести многие методологические особенности Blanchard et al. (2003), что позволяет провести близкое сравнение этих исследований. Исследование завершили 42 человека, из которых 21 случайным образом был назначен на КПТ, а остальные — в список ожидания. Участники испытали хроническое посттравматическое стрессовое расстройство, и в среднем между несчастным случаем и участием в испытании прошло 5,3 года. Меркер и его коллеги сообщают о несколько более низких показателях отсева, чем Бланшар, и только два человека прекратили КПТ до ее завершения.В среднем 11,4 (стандартное отклонение 3,2) сеанса когнитивно-поведенческой терапии было проведено местными психотерапевтами. При оценке после лечения 75% ( n = 9) лиц, которые первоначально соответствовали всем критериям посттравматического стрессового расстройства, не получили диагноза. Среди лиц, сообщивших о тяжелом субсиндромальном посттравматическом стрессовом расстройстве, 78% ( n = 7) не соответствовали этой классификации после лечения. Результаты как по клиницистам, так и по самооценке были аналогичны результатам, полученным Бланшаром и его коллегами, со значительными различиями, обнаруженными во всех контрастах с состоянием списка ожидания.Взятые вместе, эти два исследования убедительно подтверждают эффективность когнитивно-поведенческой терапии при ПТСР, связанном с МВА.

Результаты как по клиницистам, так и по самооценке были аналогичны результатам, полученным Бланшаром и его коллегами, со значительными различиями, обнаруженными во всех контрастах с состоянием списка ожидания.Взятые вместе, эти два исследования убедительно подтверждают эффективность когнитивно-поведенческой терапии при ПТСР, связанном с МВА.

Несмотря на то, что разработка индивидуального формата когнитивно-поведенческой терапии была положительной для удовлетворения потребностей людей с ПТСР, связанным с MVA, некоторые авторы отмечают, что терапия индивидуального формата не очень рентабельна (например, Miller & Magruder, 1999). ). Напротив, лечение в групповом формате дает возможность охватить больше людей, снижая при этом нагрузку на любого терапевта.Групповая терапия также стоит меньше. Тем не менее, адаптация терапии индивидуального формата к групповым условиям не является однозначной. Как обсуждалось Resick и другими (Hickling & Blanchard, 1999; Resick & Schnicke, 1993), при лечении посттравматического стрессового расстройства в группе необходимо уделять пристальное внимание как содержанию, так и процессу вмешательства. Недавно Бек и Коффи (2005) описали адаптацию индивидуальной КПТ к условиям группового лечения. В рамках разработки этой групповой КПТ Бек и Коффи рассмотрели различные особенности индивидуальной КПТ, которые нелегко перенести в групповую среду.Например, пациенты с посттравматическим стрессовым расстройством, связанным с MVA, могут быть очень взволнованы по прибытии на сеанс из-за необходимости водить машину, чтобы добраться до терапии. Эти люди могут быть озабочены во время лечения, что может быть несколько «заразным» для других членов группы. Та же проблема может возникнуть с членами группы, которые очень раздражительны после наблюдения за опасным водителем по дороге на терапию. Таким образом, управление терапевтической средой в группе имеет важное значение. Кроме того, подробное обсуждение MVA членов группы может усилить чувство беспокойства у всех, особенно если между несчастными случаями членов группы существует сходство (Fedoroff, Taylor, & Koch, 1999).Следовательно, управление группой включает в себя установление норм того, как обмениваться информацией о несчастном случае каждого человека и какую информацию не нужно обсуждать.

Недавно Бек и Коффи (2005) описали адаптацию индивидуальной КПТ к условиям группового лечения. В рамках разработки этой групповой КПТ Бек и Коффи рассмотрели различные особенности индивидуальной КПТ, которые нелегко перенести в групповую среду.Например, пациенты с посттравматическим стрессовым расстройством, связанным с MVA, могут быть очень взволнованы по прибытии на сеанс из-за необходимости водить машину, чтобы добраться до терапии. Эти люди могут быть озабочены во время лечения, что может быть несколько «заразным» для других членов группы. Та же проблема может возникнуть с членами группы, которые очень раздражительны после наблюдения за опасным водителем по дороге на терапию. Таким образом, управление терапевтической средой в группе имеет важное значение. Кроме того, подробное обсуждение MVA членов группы может усилить чувство беспокойства у всех, особенно если между несчастными случаями членов группы существует сходство (Fedoroff, Taylor, & Koch, 1999).Следовательно, управление группой включает в себя установление норм того, как обмениваться информацией о несчастном случае каждого человека и какую информацию не нужно обсуждать. Также необходимо адаптировать экспозиционные упражнения для группового лечения. В индивидуальном формате КПТ пациент читает вслух описание своей МВА. Эта процедура имеет высокую вероятность вызвать дистресс, если проводится в рамках группового лечения. Таким образом, упражнения по воздействию модифицированы для групповой терапии, при этом большая часть воздействия происходит вне сеанса.Хотя это может ослабить этот важный аспект лечения, этого требует групповой формат. В настоящее время предварительные результаты групповой когнитивно-поведенческой терапии с выборкой лиц с хроническим посттравматическим стрессовым расстройством после МВА кажутся многообещающими, при этом 88% пациентов избавились от посттравматического стресса после лечения (по сравнению с 31%, у которых не было диагноза после минимального контактного контроля). , Бек, Коффи, Фой, Кин и Бланшар, 2006 г.).