Как узнать в лизинге машина или нет

Сделка лизинга предусматривает одно важное условие — до момента погашения всей задолженности и выкупной суммы собственником имущества является лизинговая компания. Поэтому желающих купить подержанное авто закономерно волнует вопрос — как проверить, находится имущество в лизинге или нет?

- Обязательно попросите у продавца паспорт транспортного средства и изучите все сделанные в документе отметки.

- Если видите, что владельцем машины является юр. лицо, проверьте в реестрах — это лизинговая компания или нет.

- Если собственник авто — лизинговая компания, тогда продавец должен предоставить документы, подтверждающие отсутствие задолженности по сделке лизинга. Это может быть справка от лизингодателя.

- Не поленитесь позвонить в лизинговую компанию, чтобы уточнить — договор лизинга завершен или он еще действует.

- Проверьте компанию-владельца на официальном сайте федерального реестра юридически значимых сообщений (fedresurs.ru). Ищите сообщение о заключении сделки лизинга, предметом которой является машина, которую вы намерены купить. Если такой заметки нет, значит автомобиль не в лизинге.

Если вы купили машину, которая была в лизинге

Покупатель автомобиля, приобретенного ранее в лизинг, может сталкиваться с определенными рисками, даже если лизингополучатель регулярно вносил платежи и выкупил ТС согласно условиям договора.

- Авто часто оформляются в лизинг компаниями, и, если они обанкротятся, есть вероятность того, что продажу имущества оспорят. Решение будет принимать суд, но все же шансы вернуть свои деньги или машину у покупателя невысоки.

- Проблемы с перерегистрацией авто , бывшего в лизинге, могут возникнуть, если у собственника имелась задолженность. Судебные приставы могут установить запрет на регистрацию, а покупатель узнает об этом только после покупки. При этом вернуть деньги будет очень сложно.

Советы

Покупка подержанного автомобиля требует повышенного внимания и осторожности.

- Обязательно составьте договор, в котором указывается действительная цена машины. Если возникнут какие-либо проблемы, можно будет обратиться в суд и потребовать возврат денежных средств.

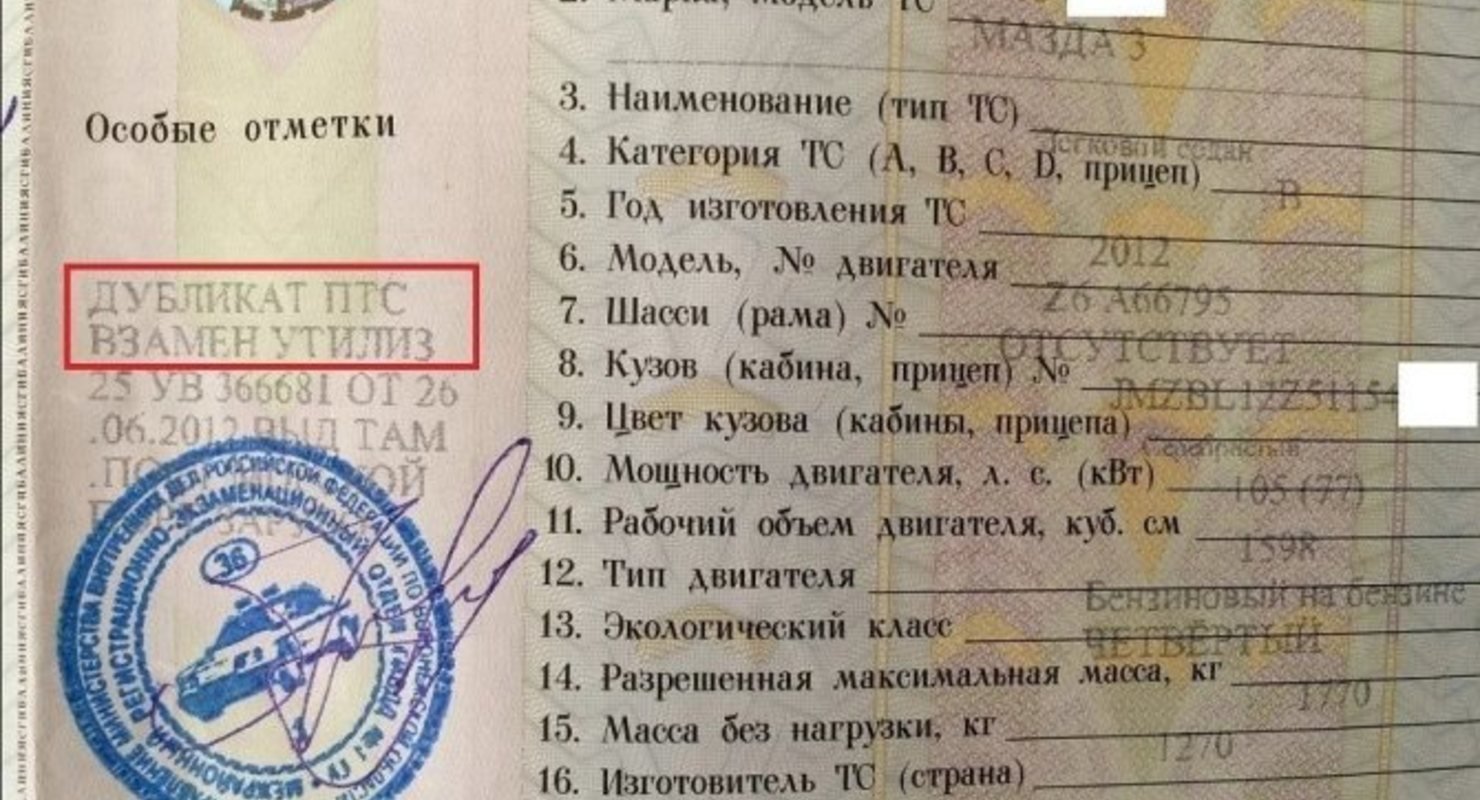

- Подробно изучите историю авто по ПТС. Сравните данные настоящего собственника с информацией из его официальных документов, паспорта. Авто, которое продается по доверенности, может быть в залоге, со всеми вытекающими отсюда рисками.

- Наличие дубликата ПТС также может говорить в пользу недобросовестности продавца, поскольку оригинал может храниться в лизинговой компании. Недобросовестный продавец может заявить об утере документа и получить дубликат ПТС в ГИБДД.

- Данные об автомобиле лучше проверить на сайте «Федресурса». Здесь содержатся сведения о заключении договоров лизинга в отношении имущества.

Онлайн-сервис проверки авто на лизинг

Если вы выбираете б/у-авто, вам нужно позаботится о том, чтобы вместе с автомобилем не купить себе проблем. Один из не самых приятных вариантов развития сюжета — покупка автомобиля, состоящего в лизинге.

Чем грозит покупка авто из лизинга?

Если бывший владелец не погасит свою задолженность перед организацией, суд аннулирует сделку и постановит вернуть автомобиль организации-лизингодателю.

Можно ли проверить закрыт лизинг или нет?

Основная сложность здесь заключается в том, что в отличие от кредита информация о лизинге не попадает в реестр кредитных историй. Автомобиль не является залогом, поэтому и в базе ФНП данных о сделке также не будет. Одна из возможностей — узнать непосредственно у организации-лизингодателя, но это не всегда можно сделать оперативно.

Как быстро проверить авто на факт покупки в лизинг?

Для этого нужно знать VIN-код интересующего вас автомобиля. Закажите полный отчет по VIN, и вы узнаете всю подноготную интересующей вас машины.

Ниже приведен фрагмент отчета для «Лизинг» полной проверки авто по VIN-номеру.

Лизинг

Дата | ИНН | Организация |

|---|---|---|

Организация ООО «ИТЕКО Транспорт» | ||

Организация ООО «Логист ПРО» | ||

Организация ООО «ИТЕКО Транспорт» |

Узнали, что авто оформлялся в лизинг, удостоверьтесь в том, что нынешний владелец полностью рассчитался с лизингодателем и может предоставить подтверждающие документы. В противном случае от покупки такого авто лучше отказаться.

В противном случае от покупки такого авто лучше отказаться.

Какая информация об авто будет доступна в отчете — это вы можете посмотреть на странице «Пример отчёта проверки авто по VIN».

Клиентам

1. Через какого оператора ЭДО ВТБ Лизинг осуществляет электронный документооборот (ЭДО)?

— ВТБ Лизинг осуществляет электронный документооборот через оператора ООО «Компания «Тензор» в системе СБИС

2. Как начать электронный документооборот с ВТБ Лизинг, если работа с ЭДО осуществляется через СБИС?

Путь к выбору услуги в «Личном кабинете» клиента ВТБ Лизинг:

Услуги — Платежи и Бухгалтерские документы — Задать вопрос по платежам и бухгалтерским документам

3. Как начать электронный документооборот с ВТБ Лизинг, если работа ведется с другим оператором ЭДО?

Как начать электронный документооборот с ВТБ Лизинг, если работа ведется с другим оператором ЭДО?

Путь к выбору услуги в «Личном кабинете» клиента ВТБ Лизинг:

Услуги — Платежи и Бухгалтерские документы — Задать вопрос по платежам и бухгалтерским документам

4. Как начать электронный документооборот с ВТБ Лизинг, если ваша компания не работает с ЭДО?

5. Какой идентификатор участника системы ЭДО ВТБ Лизинг?

— 2BE05be522a362c11e3baa1005056917125

6. Когда после перехода на ЭДО поступят первые электронные счета-фактуры?

— Электронные счета-фактуры будут направляться в системе ЭДО, начиная с 1 (первого) числа месяца, следующего за датой подписания электронно-цифровой подписью «Соглашения об ЭДО» со стороны ВТБ Лизинг и Лизингополучателя

7. Необходимо ли направлять в бумажном виде подписанное электронно-цифровой подписью (ЭЦП) соглашение об обмене электронными документами в адрес ВТБ Лизинг?

— Нет, дублирование на бумаге не требуется. Соглашение подписано электронной цифровой подписью Лизингополучателем и ВТБ Лизинг. Документ с электронной цифровой подписью заменяет бумажный формат документа

8. Возможно ли получить счета-фактуры в электронном виде, которые были выставлены на бумаге до даты начала обмена электронными документами с ВТБ Лизинг?

— Счета-фактуры, выставленные за предыдущие периоды, останутся на бумажном носителе и не подлежат переводу в статус «электронных», поскольку их отправка через оператора ЭДО противоречит Соглашению об ЭДО

9. Необходимо ли после подписания соглашения об ЭДО уведомлять ВТБ Лизинг о смене оператора ЭДО?

Необходимо ли после подписания соглашения об ЭДО уведомлять ВТБ Лизинг о смене оператора ЭДО?

— Для настройки роуминга и своевременного получения электронных документов рекомендуем уведомить ВТБ Лизинг о смене оператора

10. Кроме электронных счетов-фактур какие документы возможно получить по системе ЭДО?

— Справки, разрешения, официальные письма, договор рекламы, акт зачета взаимных требований, дополнительные соглашения к договору лизинга после приемки-передачи, акты сверки, акты выполненных работ, счета на оплату после приемки-передачи.

Что такое лизинг, официальный сайт компании «Балтийский лизинг»

Лизинг — простой и финансово выгодный способ приобретения транспорта, оборудования или спецтехники. Вся процедура (от подачи заявки на финансирование до выдачи объекта) занимает всего несколько дней. Если вы цените свое время и деньги, вам стоит рассмотреть такой вариант финансовой аренды актива.

Компания «Балтийский лизинг» оказывает услуги финансового лизинга и операционной аренды во всех федеральных округах России. Наши специалисты проведут бесплатную профессиональную консультацию и помогут подобрать необходимое имущество. Выбирайте автомобиль, технику, оборудование под потребности вашего бизнеса, а мы предоставим выгодные условия их приобретения.

Лизинговые услуги

Компания «Балтийский лизинг» работает с юридическими лицами и индивидуальными предпринимателями. Нашими лизингополучателями могут быть как крупные организации, так и небольшие фирмы.

Мы предоставляем в лизинг:

- легковые, легкие коммерческие и грузовые автомобили;

- специальную технику практически для любой отрасли;

- оборудование;

- промышленные здания, другие объекты недвижимости.

Мы постоянно анализируем рынок и предлагаем клиентам выгодно получить в долгосрочную финансовую аренду наиболее востребованное новое и б/у имущество.

Виды лизинга

- Финансовый — предполагает выплату полной стоимости объекта в течение указанного в договоре срока. Мы предлагаем комплекс услуг по приобретению имущества, самостоятельно осуществляем страхование, помогаем с регистрацией. Лизингополучатель вносит платежи согласно удобному гибкому графику.

- Оперативный (операционный) — предоставление в аренду имущества осуществляется на период, который меньше срока его полезного использования. После окончания действия лизингового договора клиент должен вернуть предмет сделки. Ему может предоставляться возможность обменять его на другое имущество, заключив новый договор операционной аренды. При этом клиенту не нужно самостоятельно проводить много переговоров и выездных встреч с поставщиками, страховщиками, стоять в очередях на регистрацию — этим всем занимается сотрудник лизинговой компании.

Что выгоднее: лизинг, кредит или аренда

Получить имущество в лизинг намного проще, чем оформить кредит. Требования к предпринимателям у компании «Балтийский лизинг» не такие строгие, как у банков. А условия лизингового договора более гибкие, чем по кредитному соглашению.

Требования к предпринимателям у компании «Балтийский лизинг» не такие строгие, как у банков. А условия лизингового договора более гибкие, чем по кредитному соглашению.

После завершения действия договора лизингополучатель может выкупить актив или вернуть его лизингодателю. При аренде вопрос о продаже имущества не рассматривается.

Лизинг сочетает в себе плюсы кредита и аренды:

- лизингополучатель фактически пользуется выбранным имуществом по своему усмотрению;

- у лизингополучателя есть выбор — выкупить имущество или использовать его определенное время.

Для предпринимателей, которые ценят время и разумно расходуют свои средства, лизинг является оптимальным вариантом.

Преимущества сотрудничества с лизинговой компанией «Балтийский лизинг»

- Решение за 1 день. Получите решение о финансировании в день обращения.

- Аванс от 5 %. Позвольте себе больше за счет минимального первоначального взноса.

- Быстрое оформление. Не затягиваем сроки из-за бумажной волокиты.

- Партнерские программы. Выгодные предложения и скидки в рамках общих программ с импортерами и производителями.

Часто задаваемые вопросы — BMW Лизинг. Предоставление услуг по автокредитованию и лизингу.

Настоящим я, действуя своей волей и в своем интересе, предоставляю Обществу с ограниченной ответственностью «БМВ Лизинг», местонахождение: 125212, г. Москва, Ленинградское шоссе, дом 39А, строение 1 (далее – «БМВ Лизинг»), согласие на обработку, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), блокирование, удаление, уничтожение моих персональных данных, а именно: фамилия, имя, отчество, номер рабочего и мобильного телефонов, адрес электронной почты, адрес фактического проживания, а также иные персональные данные, полученные БМВ Лизинг посредством заполнения настоящей Заявки на лизинг.

Целями обработки, в том числе целями сбора, персональных данных является определение возможности заключения со мной/с организацией, уполномоченным представителем которой я являюсь, договора лизинга, любых иных договоров (далее в совокупности – «Договор»). Обработка персональных данных осуществляется как с использованием средств автоматизации, так и без использования таких средств.

Обработка персональных данных осуществляется как с использованием средств автоматизации, так и без использования таких средств.

Для достижения цели, указанной в настоящем согласии, даю БМВ Лизинг согласие поручить обработку персональных данных, передать персональные данные или предоставить доступ к персональным данным, в отношении которых дано настоящее согласие, «БМВ Банк» ООО, адрес местонахождения организации: 125212, г. Москва, Ленинградское шоссе, дом 39А, строение 1, а также определенному кругу лиц, список которых размещается на Web-сайте БМВ Лизинг в информационно-телекоммуникационной сети «Интернет» по адресу: http://www.bmwleasing.ru/consent_personal_data/list.php (далее – «Список третьих лиц») и может изменяться/дополняться БМВ Лизинг в одностороннем порядке, а также, независимо от их указания в Списке третьих лиц, Дилерскому центру / сотрудникам Дилерского центра, указанного мной в настоящей Заявке на лизинг (или иному Дилерскому центру/сотрудникам иного Дилерского центра в случае замены Дилерского центра по моему усмотрению или с моего согласия после подписания Договора) (далее – «Дилерский центр»), действующим от имени БМВ Лизинг на основании договора и (или) по доверенности (Поверенным) при подготовке к заключению, заключении и исполнении Договора. Согласен(-на) самостоятельно отслеживать изменения размещенного на Web-сайте БМВ Лизинг Списка третьих лиц и в случае несогласия с доступом кого-либо из них к моим персональным данным уведомить об этом БМВ Лизинг посредством направления соответствующего письменного заявления в адрес БМВ Лизинг по адресу места нахождения, указанному в настоящем согласии.

Согласен(-на) самостоятельно отслеживать изменения размещенного на Web-сайте БМВ Лизинг Списка третьих лиц и в случае несогласия с доступом кого-либо из них к моим персональным данным уведомить об этом БМВ Лизинг посредством направления соответствующего письменного заявления в адрес БМВ Лизинг по адресу места нахождения, указанному в настоящем согласии.

Даю БМВ Лизинг согласие предоставить доступ к персональным данным, в отношении которых дано настоящее согласие, третьим лицам, привлеченным БМВ Лизинг для оказания услуг разработки и (или) технической поддержки информационных систем и инфраструктуры БМВ Лизинг, при условии, что такие третьи лица указаны в соответствующем Списке третьих лиц и не обрабатывают персональные данные иными, кроме доступа, видами (способами) обработки, и что доступ этих лиц к персональным данным ограничен целью разработки и (или) технической поддержки информационных систем и инфраструктуры БМВ Лизинг.

Настоящее согласие на обработку персональных данных действует до отказа БМВ Лизинг в заключении Договора, либо до представления мною в БМВ Лизинг отказа в заключении Договора, либо до истечения 120 (ста двадцати) дней с даты настоящего согласия, в зависимости от того, какое событие наступит ранее. Согласие на обработку персональных данных может быть отозвано посредством направления соответствующего письменного заявления в адрес БМВ Лизинг по адресу места нахождения, указанному в настоящем согласии. В этом случае БМВ Лизинг, получившее отзыв согласия на обработку персональных данных, прекращает обработку персональных данных, а персональные данные подлежат уничтожению, если отсутствуют иные правовые основания для обработки, установленные законодательством Российской Федерации.

Согласие на обработку персональных данных может быть отозвано посредством направления соответствующего письменного заявления в адрес БМВ Лизинг по адресу места нахождения, указанному в настоящем согласии. В этом случае БМВ Лизинг, получившее отзыв согласия на обработку персональных данных, прекращает обработку персональных данных, а персональные данные подлежат уничтожению, если отсутствуют иные правовые основания для обработки, установленные законодательством Российской Федерации.

Даю «БМВ Банк» ООО, ООО «БМВ Лизинг» и ООО «БМВ Русланд Трейдинг» (далее совместно – «Компании», а по отдельности – «Компания»), адрес местонахождения Компаний: 125212, г. Москва, Ленинградское шоссе, дом 39А, строение 1, согласие на обработку моих фамилии, имени, отчества, телефонного(-ых) номера(-ов), почтового(-ых) адреса(-ов), адреса(-ов) места регистрации (жительства) и (или) места пребывания, адреса(-ов) электронной почты с целью информирования меня/организации, уполномоченным представителем которой я являюсь, о товарах и услугах Компаний, приглашения на мероприятия и презентации, проведения оценок, исследований и опросов в целях повышения качества обслуживания клиентов (далее –«Рассылка»), в том числе путём осуществления со мной прямых контактов с помощью указанных выше средств связи, согласен(-на) на получение указанной информации в виде коротких текстовых сообщений (SMS) по сети электросвязи, в том числе подвижной радиотелефонной связи. Для достижения указанной цели даю каждой из Компаний согласие поручить обработку персональных данных, передать персональные данные или предоставить доступ к персональным данным, в отношении которых дано настоящее согласие, определенному кругу лиц, список которых размещается «БМВ Банк» ООО на Web-сайте по адресу: http://www.bmwbank.ru, ООО «БМВ Лизинг» — http://www.bmwleasing.ru, ООО «БМВ Русланд Трейдинг» — http://www.bmw.ru и может изменяться/дополняться Компанией в одностороннем порядке. Согласен(-на) самостоятельно отслеживать изменения размещенного на Web-сайте Компании списка третьих лиц и в случае несогласия с доступом кого-либо из них к моим персональным данным уведомить об этом Компанию посредством направления соответствующего письменного заявления в адрес Компании по адресу места нахождения, указанному в настоящем согласии. Обработка указанных персональных данных может включать: сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), трансграничную передачу, блокирование, удаление, уничтожение. Обработка персональных данных может осуществляться как с использованием средств автоматизации, в том числе в информационно-телекоммуникационных сетях, так и без использования таких средств. Настоящее согласие действует в течение 10 (десяти) лет, вне зависимости от заключения Договора с БМВ Лизинг. Мне известно, что настоящее согласие на обработку персональных данных может быть отозвано посредством направления соответствующего письменного заявления в адрес Компании по адресу места нахождения, указанному в настоящем согласии.

Обработка персональных данных может осуществляться как с использованием средств автоматизации, в том числе в информационно-телекоммуникационных сетях, так и без использования таких средств. Настоящее согласие действует в течение 10 (десяти) лет, вне зависимости от заключения Договора с БМВ Лизинг. Мне известно, что настоящее согласие на обработку персональных данных может быть отозвано посредством направления соответствующего письменного заявления в адрес Компании по адресу места нахождения, указанному в настоящем согласии.

При изменении адресов электронной почты и/или номеров телефонов, по которым осуществляется Рассылка, обязуюсь незамедлительно проинформировать Компанию в письменной форме.

Политика ООО «БМВ Лизинг» в отношении обработки персональных данных.

Вопросы и ответы о лизинге

Какие основные преимущества лизинга?

- Срок рассмотрения заявки составляет от одного до двух дней;

- Не нужно подтверждать уровень дохода;

- Не нужно оставлять имущество в залог;

- Возможность самостоятельно регулировать периодичность и суммы выплат – иметь индивидуальный график;

- Скидки на страховые тарифы;

- Оплата поставщику в день оплаты аванса клиентом;

- Вы можете выбрать любого продавца.

Могу ли взять в лизинг б/у авто или технику? Есть ли дополнительные требования к подержанному предмету лизинга?

Можете. Требований к возрасту имущества, которое будет оформлено в лизинг, нет. Стоимость предмета лизинга должна быть не менее 2500 евро.

Я хочу взять в лизинг авто/технику у конкретной компании. Могу ли я выбрать определённую фирму в качестве продавца?

Вы можете выбрать любого продавца среди юридических лиц и ИП, являющихся резидентами Республики Беларусь, а также любое физическое лицо.

На кого оформляется предмет лизинга (авто/помещение/техника) до окончания выплат?

На протяжении всего срока лизинга собственником предмета лизинга является лизинговая Компания, лизингополучатель является лицом, осуществляющим владение и пользование предметом лизинга.

Если мы говорим про лизинг авто, то в свидетельстве о регистрации будут указаны данные клиента, а в особых отметках будет обозначено, что машина находится в лизинге.

Могу я модифицировать/изменить конструкцию предмета лизинга (авто/технику)?

Так как предмет лизинга до окончания всех выплат принадлежит Компании, вносить изменения можно только по согласованию с компанией «Микро Лизинг».

Скорее всего, мы будем не против тюнинга машины, смены фар, бампера, но если Вы из седана захотите сделать кабриолет – мы будем против ☺

Что можно и чего нельзя делать с оборудованием, взятым в лизинг?

Оборудование можно использовать по назначению;

Получать доходы связанные с эксплуатацией оборудования;

Передавать в пользование третьим лицам – по согласованию с компанией «Микро Лизинг»;

Нельзя продать до завершения всех выплат;

Приводить намеренно в нерабочее состояние;

Передавать в залог третьим лицам.

Можно ли давать предмет лизинга в пользование другим людям?

Передача в пользование предмета лизинга по договору аренды или договору безвозмездного пользования осуществляется только с предварительного согласия лизинговой компании.

Если Вы дадите проехать на своем автомобиле супруге или супругу, то официальный договор мы у Вас не попросим ☺

Можно ли выезжать за границу на машине, взятой в лизинг?

Да, пользоваться автомобилем можно свободно, и в том числе выезжать за границу.

Могу я погасить все задолженности и выкупить свое авто или другой предмет лизинга раньше срока?

Да, можете. Минимальный срок лизинга – 12 месяцев в соответствии с законодательством, после его истечения можно выкупить предмет лизинга досрочно. Нужно обратиться с заявлением к специалистам нашей Компании.

Как действовать при страховом случае и кто получает возмещение по страховке?

Если предмет лизинга, который Вы приобрели в лизинг, пострадал, и происшествие признано страховым случаем, то выплаты, как правило, осуществляются на счет организации, которая будет ремонтировать авто. Возможны иные варианты в соответствии с Вашими пожеланиями.

Что происходит в случае полной гибели автомобиля?

В понимании страховых компаний полная гибель автомобиля — это его повреждение, при котором восстановление экономически нецелесообразно. При таком развитии событий процедура выглядит следующим образом:

1. Реализация годных остатков автомобиля через аукцион;

2. Возмещение страховой компанией разницы между стоимостью автомобиля и стоимостью годных остатков;

3. После реализации годных остатков и получения выплаты от страховой лизинговая Компания удерживает из общей суммы поступивших средств сумму непогашенного основного долга по договору финансового лизинга;

4. Оставшаяся сумма возвращается Клиенту.

Как происходит оформление предмета лизинга?

- Оставить заявку на сайте или с помощью звонка в наш контакт-центр.

- Передать пакет документов в офис (можно любым удобным способом).

- Ожидать рассмотрения заявки и решения компании в течение дня.

- В случае положительного решения компании внесённый Вами аванс в тот же день перечисляется продавцу предмета лизинга, и Вы сможете начать им пользоваться максимально скоро.

Обязан(а) ли я застраховать то, что беру в лизинг?

Да, страховка предмета обязательна. У Компании «Микро Лизинг» также есть страховые партнёры.

Все б/у авто возрастом до 10 лет страхуются без исключения, авто старше 10 лет страхуются по желанию Клиента.

Что входит в ежемесячный лизинговый платеж?

- Инвестиционные расходы;

- Вознаграждение лизингодателя;

- Стоимость страховки, если она была оформлена.

Какой первоначальный взнос нужен для того, чтобы взять авто в лизинг?

Размер первого взноса составляет от 10% стоимости предмета лизинга.

Авто в лизинг без первоначального взноса – это возможно?

«Микро Лизинг» предлагает на данный момент вносить Клиентам аванс от 10% от стоимости предмета лизинга.

Есть ли ограничения по стоимости предмета лизинга?

Минимальная сумма стоимости предмета лизинга 1000 евро.

Могу ли я взять в лизинг ноутбук?

Компания «Микро Лизинг» не оформляет в лизинг портативную технику для физических лиц, но если Вашему бизнесу необходимо оснастить офис современной техникой, то мы готовы рассмотреть данный запрос.

Какой срок выплат может быть по лизингу?

Срок договора может составлять от 1 года до 5 лет.

Чем отличается лизинг от кредита?

При кредитовании банк передает Вам деньги под проценты на определенный срок, за которые Вы покупаете авто/оборудование или недвижимость. При лизинге компания покупает выбранный Вами предмет лизинга и сдает Вам его в аренду с правом дальнейшего выкупа имущества.

Как и в какой валюте я могу вносить платежи?

«Микро Лизинг» предлагает оформить договор в одной из 2-х валют: доллары США, евро. При этом, платежи совершаются только в белорусских рублях.

При этом, платежи совершаются только в белорусских рублях.

Могу ли я взять в лизинг ноутбук?

Компания «Микро Лизинг» не оформляет в лизинг портативную технику для физических лиц, но если Вашему бизнесу необходимо оснастить офис современной техникой, то мы готовы рассмотреть данный запрос.

Как работает возвратный лизинг?

В отличие от рядовой лизинговой сделки, здесь участвуют только 2 стороны: лизинговая компания и клиент. Обычно присутствует еще поставщик. Здесь же бизнес является одновременно и поставщиком, и лизингополучателем. Более подробная информация в нашей статье «Возвратный лизинг – это выгодно? Зачем продавать и выкупать собственное имущество!»Каким должен быть уровень моего дохода для оформления лизинга?

Компания гибко подходит к оценке платежеспособности Клиента, учитывая специфику его деятельности. При оценке платежеспособности Клиента также учитываются условия сделки (размер вносимого аванса, срок лизинга).

При оценке платежеспособности Клиента также учитываются условия сделки (размер вносимого аванса, срок лизинга).

Можно ли оформить лизинг без подтверждения дохода или финансового состояния компании?

Да, возможно для лизинга автомобилей. Если Вы вносите аванс в размере от 30% стоимости авто, то никакие документы о доходах или финансовом состоянии компании не нужны.

Что нужно, чтобы оформить договор на лизинг?

Ссылки на скачивание пакета документов:

Лизинг автомобилей для физических лиц

Лизинг автомобилей для юридических лиц и ИП

Лизинг оборудования для юридических лиц и ИП

Автокредит или лизинг: что выбрать, если вы собираетесь покупать машину?

Если вам нужна машина, а денег на покупку не хватает (или хватает, но не хочется выкладывать всю сумму разом), есть два основных способа получить желаемое: лизинг и автокредит. Объясняем, чем они отличаются.

Объясняем, чем они отличаются.

Продолжение статьи находится под рекламой

Реклама

Может показаться, что нет принципиальной разницы, из-за чего ты должен денег, из-за кредита или лизинга. Но на самом деле это не так.

Автокредит – по сути, обычный потребительский кредит: заимодавец (чаще всего это банк) переводит вам деньги, а дальше вы сами решаете, какую машину купить, и как оплатить покупку: наличными или перечислением. Как бы вы это ни сделали, автомобиль ваш. Технически деньги можно даже потратить не на машину, хотя в этом случае банк наверняка повысит вам ставку до уровня обычного потребительского кредита.

С лизингом все по-другому: лизинговая компания переводит деньги продавцу, становится владельцем автомобиля, а клиенту дает машину в пользование до тех пор, пока тот не выплатит всю сумму займа.

Поэтому риски для банка разные. Выдавая автокредит, банк просто дает деньги и не берет залог. Если заемщик перестал платить и не выходит на контакт, банку придется запускать долгую и не бесплатную для него самого процедуру взыскания. Если же заемщик получил лизинг и перестал платить, лизинговая компания может забрать автомобиль. Ведь он принадлежит ей.

Выдавая автокредит, банк просто дает деньги и не берет залог. Если заемщик перестал платить и не выходит на контакт, банку придется запускать долгую и не бесплатную для него самого процедуру взыскания. Если же заемщик получил лизинг и перестал платить, лизинговая компания может забрать автомобиль. Ведь он принадлежит ей.

Поэтому и ставки по лизингу и автокредиту разные: ставка по лизингу в дочерних банковских компаниях составляет в среднем от 2% до 5% (в небанковских она будет намного выше), по автокредиту (в банках и в финансовых компаниях) – 7%-10% и выше.

«В общем случае, если можно получить лизинг, практически всегда выгоднее брать лизинг. В случае с новой машиной вопрос вообще не стоит. Допустим, ты берешь машину за 20 000. Первый взнос, например, четыре тысячи, дают еще 16 тысяч. На такую сумму никто никогда не будет брать автокредит, потому что это дорогой продукт», – утверждает Елена Гаврилова.

Есть ли минусы у лизинга?

Но если лизинг выгоден, почему вообще существует автокредит? Как отмечает председатель правления Altero Артур Костин, помимо жирного плюса – низкой ставки – у банковского автолизинга есть и набор минусов.

«Во-первых, машина принадлежит банку, а ты просто держатель. Во-вторых, обязательный полис KASKO, причем не самый дешевый. В-третьих, в некоторых случаях надо задуматься, на какие страны распространяется этот KASKO: если машина твоя, ты можешь ехать куда угодно независимо от того, включена эта страна в полис или нет, а так владельцем является банк и ты должен с ним это согласовать, а согласовать скорее всего не получится, не докупив страну покрытия», – говорит он.

Еще один минус – первый взнос. Банковская лизинговая компания потребует, чтобы клиент самостоятельно оплатил от 10% до 20% цены автомобиля. То есть при покупке машины за 10 000 евро вам придется внести одну-две тысячи евро, остальное покроет банковское финансирование. В автокредите первый взнос не требуется, так что он может покрыть и 100% стоимости машины.

Также стоит держать в уме, что у банковских лизинговых компаний есть довольно жесткие ограничения минимальной суммы займа и максимального возраста автомобиля. Так, Citadele, судя по информации на сайте банка, готов выдать лизинг на сумму не менее 5 000 евро, SEB – от 7 200 евро, Swedbank – от 7 000 евро, Luminor – от 8000 евро. Что касается возраста, то на момент окончания договора он не должен превышать 13-15 лет. Это значит, что взять лизинг на пять лет для покупки 12-летнего автомобиля не выйдет. А кредит – пожалуйста.

Лимиты автокредита

Страховка KASKO вроде бы существует отдельно от самого банковского продукта, но является обязательным его атрибутом. Так что к стоимости пятилетнего лизинга смело можно добавить в районе трех тысяч евро. Поэтому при покупке автомобиля за 10 000 евро может получиться так, что суммарные расходы на лизинг и страховку окажутся даже несколько выше, чем на автокредит.

«В диапазоне от 8 до 15 тысяч действительно надо внимательно смотреть, что будет выгоднее. У автокредита нет обязательной KASKO и всех минусов, связанных с тем, что автомобиль не принадлежит вам. По большому счету, у автокредита один большой минус – процентная ставка. Но при этом автомобиль принадлежит тебе, нигде не заложен, никто не проверяет, не спрашивает, куда ты едешь, не выдвигает дополнительных условий вообще», – считает Артур Костин.

Но при этом автомобиль принадлежит тебе, нигде не заложен, никто не проверяет, не спрашивает, куда ты едешь, не выдвигает дополнительных условий вообще», – считает Артур Костин.

У автокредита тоже есть лимиты: Citadele и SEB (согласно данным с сайтов банков) даст не более 15 тысяч евро, Swedbank – до 12 тысяч, Luminor – до 20 тысяч, Bigbank – до 25 тысяч. Словом, если вы планируете занять на покупку автомобиля более 25 тысяч евро, единственный вариант – это лизинг.

Вернуть или выкупить

При этом, если речь идет о новой машине, лизинг может быть не только финансовым, но и оперативным. Во втором случае клиент как бы недоплачивает за машину, а по окончании договора может или выкупить ее по остаточной цене, или перейти на финансовый лизинг (и постепенно вернуть остаток), или вернуть ее дилеру.

«Оперативный лизинг выгоден для предприятий и пользуется у них спросом, если машины нужны для поездок персонала по стране. За три-четыре года автомобиль амортизируется, а потом можно поменять на новый.![]() Получается очень удобно: нет необходимости содержать собственный автопарк. Обычный цикл – три-пять лет, после чего предприятие начинает менять эти машины, потому что заканчивается гарантия, ремонтов становится больше, расходы на содержание растут. Для частных лиц оперативный лизинг – это возможность ездить на новой или малопользованной машине и платить сравнительно немного. Кроме того, в случае с новой машиной фактически отпадает необходимость ремонтов, остается только регулярное техобслуживание. Фактически ты можешь ездить на новой машине за 30 000 евро и платить 300 евро в месяц (при условии, что первый взнос был 10%, процентная ставка 2%, а остаточная стоимость – 30%). По-моему, это прекрасно. Но это относится только к новым или малопользованным машинам, в оперативный лизинг старые автомобили взять нельзя. Если финансовый лизинг позволяет взять машину, возраст которой на момент выплаты может составлять 13 лет, то оперативный – это только те машины, которые продает дилер», – подчеркивает Елена Гаврилова из SEB līzings.

Получается очень удобно: нет необходимости содержать собственный автопарк. Обычный цикл – три-пять лет, после чего предприятие начинает менять эти машины, потому что заканчивается гарантия, ремонтов становится больше, расходы на содержание растут. Для частных лиц оперативный лизинг – это возможность ездить на новой или малопользованной машине и платить сравнительно немного. Кроме того, в случае с новой машиной фактически отпадает необходимость ремонтов, остается только регулярное техобслуживание. Фактически ты можешь ездить на новой машине за 30 000 евро и платить 300 евро в месяц (при условии, что первый взнос был 10%, процентная ставка 2%, а остаточная стоимость – 30%). По-моему, это прекрасно. Но это относится только к новым или малопользованным машинам, в оперативный лизинг старые автомобили взять нельзя. Если финансовый лизинг позволяет взять машину, возраст которой на момент выплаты может составлять 13 лет, то оперативный – это только те машины, которые продает дилер», – подчеркивает Елена Гаврилова из SEB līzings.

По словам Артура Костина, возможны ситуации, когда заемщику выгоднее самостоятельно продать полученный в оперативный лизинг автомобиль (договорившись с банком, разумеется), чем возвращать ее в салон.

«В оперативном лизинге обычно списывается примерно 12% стоимости в год. Получается, что у тебя за пять лет машина как бы упала в цене на 60%. И может быть так, что человек берет автомобиль за 100 тысяч евро, покатался пять лет, остаточная цена – 40 тысяч, но на рынке такая машина стоит 55 тысяч. Он может заплатить оставшиеся 40 тысяч и оставить машину себе. Или продать ее самостоятельно, рассчитаться с компанией, а разницу оставить себе», – рассказывает руководитель Altero.

Риск стоит дорого

Наконец, есть небанковский кредит и лизинг с очень широким ценовым разбросом: можно найти предложения как за 5% годовых, так и за 35%.

К дорогим небанковским заемщикам люди чаще всего обращаются, потому что банковские лизинговые компании их взять не готовы из-за слишком низких официальных доходов или же если эти доходы слишком сильно колеблются. Что часто бывает, например, у фрилансеров. По тем же причинам банк может согласиться дать автокредит, но, скажем, не необходимые 10 тысяч, а только три.

Что часто бывает, например, у фрилансеров. По тем же причинам банк может согласиться дать автокредит, но, скажем, не необходимые 10 тысяч, а только три.

«Таких случаев очень много: кто-то хочет купить машину, банк не дает, потому что что-то не так с доходами. Но надо понять и банки: они же с лизинговой машины зарабатывают какие-нибудь 2% в год, так что им приходится очень скрупулезно все оценивать. В итоге такие люди думают: какие у меня возможности? Есть еще небанковский автокредит. Бывает, что у человека с кредитной историей совсем нехорошо, и автокредит не дают. Или дают, но совсем мало. И если автомобиль очень нужен, остаются вот эти самые дорогие варианты небанковского лизинга. Что делать, если у тебя семья, и хоть какая-то машина реально нужна? Ты готов платить 150 евро в месяц и, в общем-то, не думаешь о том, какой там процент. Да, при 35% годовых ты сильно переплатишь. Но за 150 евро в месяц у тебя все же есть машина», – говорит Костин.

По его словам, самые высокие ставки – у тех, кто соглашается иметь дело с самыми рискованными клиентами, среди которых каждый четвертый или третий может оказаться неплательщиком. «Там помимо неплатежей есть свои проблемы даже при отъеме автомобиля. Потому что речь обычно идет о не очень новых машинах. Часто их отдают в совсем плохом состоянии: разбитые, с извлеченными аккумуляторами, сидениями. И потом их надо реализовать. Когда такая машина одна, все прекрасно. Но если это поток, то его как-то надо обслуживать: нужен офис, бухгалтеры, плац, продавцы, и так далее», – отмечает глава Altero.

«Там помимо неплатежей есть свои проблемы даже при отъеме автомобиля. Потому что речь обычно идет о не очень новых машинах. Часто их отдают в совсем плохом состоянии: разбитые, с извлеченными аккумуляторами, сидениями. И потом их надо реализовать. Когда такая машина одна, все прекрасно. Но если это поток, то его как-то надо обслуживать: нужен офис, бухгалтеры, плац, продавцы, и так далее», – отмечает глава Altero.

Итог: лизинг или автокредит?

Если вы хотите купить не очень новую и недорогую машину, то стоит внимательно сравнить предложения лизинга и автокредита.

Если вы покупаете новую машину, с большой долей вероятности лизинг окажется более предпочтительным.

Если стоимость (или, точнее, размер финансирования) превышает 25 000 евро, то вариантов практически нет: только лизинг.

Выкуплизинга: 5 советов по покупке автомобиля в лизинг

Выкуп в лизинг включает покупку арендованного транспортного средства либо в конце срока действия договора, либо в какой-то момент до того, как срок аренды изначально должен был истечь. Как правило, договоры аренды предусматривают вариант покупной цены, установленный при подписании договора аренды.

Как правило, договоры аренды предусматривают вариант покупной цены, установленный при подписании договора аренды.

«Лицо, арендовавшее транспортное средство, должно будет заплатить сумму остаточной стоимости транспортного средства в дополнение к любым оставшимся арендным платежам по договору, а также налог с продаж на покупку и комиссию за утилизацию дилерскому центру», — говорит Мэтт Смит, заместитель редактор CarGurus, онлайн-рынка автомобилей.

Советы по выкупу лизингаЕсли вы рассматриваете возможность выкупа лизинга, сначала убедитесь, что это вариант. После этого сделайте домашнее задание и поймите, как такие факторы, как сроки, стоимость автомобиля и финансирование, повлияют на цену, которую вы платите. Эти пять советов помогут вам уехать с автомобилем, который вы хотите, и получить выгодную сделку.

1. Подумайте о сроках аренды В некоторых случаях вопрос может заключаться не столько в том, как купить арендованный автомобиль, сколько в том, когда его покупать, поскольку время покупки меняет цену, которую вы платить.

Если вы решите совершить покупку до истечения срока аренды — так называемый досрочный выкуп — вам, возможно, придется заплатить дополнительные сборы или финансовые расходы. Внимательно ознакомьтесь с условиями соглашения об аренде, чтобы узнать, как лизинговая компания справляется с досрочным выкупом. Если в игру вступают слишком большие сборы, вам может быть проще с финансовой точки зрения дождаться окончания аренды.

«Вы часто можете получить наилучшую сделку по машине, дождавшись окончания срока аренды, чтобы купить автомобиль», — говорит Шон Пур, соучредитель службы покупки автомобилей SellMax.«Как только срок аренды почти истечет, дилерскому центру придется подумать о перепродаже автомобиля, и они предпочтут продать его вам».

Если вы решили купить до истечения срока аренды, убедитесь, что лизинговая компания не истолковала вашу заинтересованность в досрочном выкупе как желание досрочного расторжения договора. Дайте понять, что вы хотите получить машину, а не избавиться от нее.

Составляя план покупки арендованного автомобиля, вам необходимо изучить два типа стоимости автомобиля:

- Розничная стоимость: Сколько вы бы заплатили, чтобы купить машину у дилера.

- Оптовая стоимость: Сколько дилер заплатил бы, чтобы купить автомобиль на аукционе.

Подробную информацию о ценах можно найти в таких источниках, как Kelley Blue Book, Cars.com, TrueCar и Edmunds. Подготовьте всю необходимую информацию при проведении исследований, включая марку, модель и пробег.

«Я обычно говорю людям, что поиск на таких сайтах, как Craigslist, — это хороший вариант, потому что вы увидите, по какой цене автомобиль на самом деле продается в вашем регионе», — говорит Пур.

Затем сравните полученные результаты с остаточной стоимостью автомобиля, которая является оценочной стоимостью автомобиля по окончании срока аренды, указанной в договоре аренды. Как правило, при аренде остаточная стоимость сочетается с комиссией за вариант покупки, если это применимо, чтобы оценить, сколько лизинговая компания взимает с вас за покупку автомобиля.

Проведя независимое исследование, вы сможете составить собственную оценку того, сколько вам следует платить. Если ваши цифры и цифры лизинговой компании слишком отличаются друг от друга, вы можете подумать над этим решением.

3. Поиск финансированияЛизинговая компания, скорее всего, захочет, чтобы вы профинансировали покупку через нее, чтобы получить дополнительную прибыль за счет наценки. Не говорите «да», пока не изучите другие варианты финансирования.

Возможно, вы сможете получить более выгодную процентную ставку в своем собственном финансовом учреждении, чем в лизинговой компании или дилерском центре, говорит Натан Макалпайн, основатель и генеральный директор автоброкера CarMate. с лизинговой компанией.

Помимо ссуды на новые и подержанные автомобили, некоторые кредиторы предлагают ссуды на выкуп автомобилей в лизинг, которые работают как ссуды рефинансирования. «Кредиторы, которые предлагают автокредиты, как правило, также обычно предлагают кредиты для выкупа лизинга», — говорит Стив Секстон, генеральный директор Sexton Advisory Group, фирмы, предоставляющей финансовые услуги. «Но годовая процентная ставка по кредиту на выкуп лизинга, как правило, выше, чем по новому автомобилю».

«Но годовая процентная ставка по кредиту на выкуп лизинга, как правило, выше, чем по новому автомобилю».

Как и в случае с любым автокредитом, ключом к получению выгодной сделки является поиск по магазинам. Ознакомьтесь с кредитами на выкуп лизинга от банков, кредитных союзов и онлайн-кредиторов.Таким образом, лизинговой компании придется превзойти лучшее предложение, которое вы нашли самостоятельно. По словам Пур, это особенно верно, если у вас солидный кредитный рейтинг. «Финансовые компании будут рады вам и даже будут конкурировать по ставкам».

4. Позвольте лизинговой компании сделать первый шагВозможно, вам не терпится связаться с лизинговой компанией, чтобы обсудить выкуп автолизинга, но найдите время, чтобы прокачать тормоза. По мнению защитников прав потребителей, если вы сделаете первый шаг, ваши шансы на заключение выгодных условий могут снизиться.

Обычно лизинговая компания звонит примерно за 90 дней до истечения срока аренды. Если вы свяжетесь с компанией до начала обратного отсчета, вы можете указать, сколько вы хотели бы купить автомобиль.

Таким образом, выкуп автолизинга аналогичен многим другим видам сделок. Когда продавец не знает уровень вашей заинтересованности, у вас есть небольшое преимущество.

5. Попробуйте несколько тем для обсужденияЧасто компании придерживаются правила не вести переговоры, когда речь идет о покупной цене при выкупе аренды, что оставляет мало возможностей для торга, чтобы получить более выгодную сделку.

«Договариваться особо не приходится, если вообще нужно, потому что все условия согласовываются заранее в договоре аренды», — говорит Бенджамин Престон, автомобильный обозреватель Consumer Reports.

Тем не менее, поднять тему не помешает. В конце концов, вы никогда не узнаете, какую сделку вы можете получить, если не спросите. Нет ничего плохого в том, чтобы попросить продавца подумать о нескольких уступках, в том числе:

- Отказ от платы за вариант покупки.

- Стимулы к покупкам.

- Финансовые скидки.

Эксперты указывают на комиссию за опцион на покупку как на камень преткновения, от которого многие продавцы готовы отказаться.

Когда выгодно покупать арендованный автомобиль?Выкуп лизинга — хорошая идея, если вы готовы управлять автомобилем в течение длительного времени, а не заключать новый договор аренды. Чтобы определить, правильно ли выкупить лизинг, вы должны задать себе один важный вопрос: стоит ли покупать автомобиль?

Понимание остаточной стоимости автомобиля — первый шаг к ее выяснению.Если ваш автомобиль сейчас имеет более высокую стоимость, есть смысл его купить. С другой стороны, если стоимость автомобиля упала во время аренды, избегайте выкупа, если только вы не можете договориться о более низкой цене.

Другая причина, по которой некоторые водители могут купить арендованный автомобиль, заключается в том, чтобы избежать дополнительных сборов, взимаемых во время аренды. Если вы превысите отведенный пробег или обивка порвана или вмятины, штрафы могут означать, что выкуп может сэкономить вам деньги, если вы сможете развернуться и продать автомобиль с прибылью.Всегда рассчитывайте разницу между тем, что вы заплатите, и тем, сколько автомобилей той же марки и модели в аналогичном состоянии продаются в вашем регионе, прежде чем соглашаться на выкуп.

ИтогТеперь, когда вы знаете основы того, как купить арендованный автомобиль и сэкономить деньги, найдите время, чтобы подтвердить свое обязательство. Будьте готовы:

- Изучите цены и стоимость.

- Поищите кредит.

- Если возможно, обсудите цену и условия.

Если у вас есть какие-то сомнения, вы можете рассмотреть идею покупки арендованного автомобиля на некоторое время дольше.

Лизинг на собственный автомобиль: Как выкупить лизинг

Если вы наслаждаетесь своим арендованным автомобилем и боитесь возвращать его дилеру, выкуп лизинга может быть хорошим вариантом. Что такое выкуп лизинга? Выкуп лизинга, иногда называемый опционом на покупку , , позволяет вам приобрести автомобиль в конце срока аренды, а не сдавать его, если это разрешено вашим договором аренды.

Правильно ли выкупать арендованный автомобиль зависит от множества факторов.

Прежде всего, следует учитывать затраты, связанные с выкупом лизинга, и сравнивать их со стоимостью покупки или аренды другого транспортного средства.

Износ, потертости и пробег могут повлиять на стоимость автомобиля, что следует учитывать при рассмотрении вопроса о выкупе в лизинг. Возможно, не стоит выкупать договор аренды, если он будет стоить вам больше, чем стоит автомобиль, что может произойти, если фактическая стоимость автомобиля упадет ниже суммы, необходимой для выкупа договора аренды.

Вы можете приобрести тот же год, марку и модель дешевле в другом месте. Или вы можете найти такой же автомобиль по той же цене, но в лучшем состоянии. При этом покупка арендованного автомобиля может быть более рациональным и простым способом владения автомобилем, поскольку автомобиль уже находится в вашем распоряжении, и вам не придется тратить время на поиски или пробную поездку.

Как вы выкупаете аренду?

Многие финансовые компании предлагают водителям опционы на выкуп лизинга, которые они могут использовать после истечения срока аренды, а иногда и раньше.

В договоре аренды должны быть подробно описаны ваши варианты выкупа арендных платежей и цена или метод определения цены, которые должны быть уплачены для осуществления выкупа арендных платежей.

Ваша лизинговая компания может сообщить вам о вариантах прекращения аренды ближе к концу срока аренды. Прежде чем принять решение о выкупе лизинга, вы можете проверить другие варианты покупки автомобиля. Хотя может быть удобно выкупить автомобиль, к которому вы привыкли, вы можете сэкономить деньги на той же марке и модели в другом дилерском центре.

Если вам интересно, как купить арендованный автомобиль или как вы планируете заплатить за него , , свяжитесь со своим дилером или арендодателем. На рынке есть варианты финансирования, разработанные специально для выкупа лизинга, которые могут вам подойти.

5 шагов к покупке автомобиля в лизинг:

- Определите сумму выкупа или покупную цену, если таковая имеется, изучив договор аренды и связавшись с арендодателем.

- Оцените износ автомобиля и пробег.Учтите, сколько (если вообще что-нибудь) это может вам стоить.

- Магазин вокруг; Вы можете найти тот же автомобиль по более выгодной цене в другом месте.

- При необходимости подайте заявку на финансирование.

- Следуйте процедуре покупки автомобиля арендодателем.

Плюсы и минусы аренды автомобиля с выкупом

Покупка автомобиля в лизинг не для всех. Некоторые люди могут предпочесть продолжать брать в аренду новые автомобили, а другие могут захотеть проверить партии подержанных автомобилей для своей следующей покупки.Принимая такого рода решение, лучше всего взвесить все за и против, чтобы определить правильный ход.

Плюсы покупки автомобиля в лизинг

- Если сумма выкупа ниже рыночной стоимости автомобиля, вы можете заплатить за выкуп лизинга меньше, чем за покупку аналогичного автомобиля.

- Вам не придется тратить время на поиск новой машины.

- В случае чрезмерного износа плата за это может не взиматься.

- С вас не может взиматься плата за превышение пробега.

- Вы можете оставить себе любимую машину.

Минусы покупки автомобиля в лизинг

- Если сумма выкупа выше рыночной стоимости, возможно, вы переплачиваете за автомобиль.

- Финансирование выкупа лизинга может сопровождаться более высокими процентными ставками.

- Чрезмерный износ, потертости и пробег могут снизить стоимость автомобиля.

- В конечном итоге вы можете заплатить за машину больше, чем если бы купили ее изначально.

Суть

Покупка арендованного автомобиля может быть выгодной, если вы можете купить его по цене ниже рыночной.Или это может стоить того просто потому, что вы обожаете автомобиль и не хотите мучиться с его заменой или обкаткой нового. Прежде чем соглашаться на что-либо, попробуйте договориться об условиях. Никогда не будет плохой идеей попросить лучшую сделку. Имейте в виду, что вам нужно связаться с финансовой компанией, а не с дилером, чтобы запросить более низкую цену выкупа. Тем не менее, вы можете найти несколько компаний, готовых вести переговоры. Не забудьте учесть стоимость износа, которая может стать для некоторых препятствием, если она будет чрезмерной.Кроме того, не забывайте учитывать пробег, который имеет большое значение при определении фактической стоимости автомобиля.

Досрочно прекратите аренду автомобиля: продайте, обменяйте или купите

Вы больше не водите машину. Но как сдать арендованный автомобиль, не потеряв при этом небольшое состояние?

Из-за пандемии и проседания экономики многие люди задаются одним и тем же вопросом. Хорошей новостью является то, что когда-то жесткий процесс лизинга стал более гибким благодаря новой онлайн-информации и ресурсам.Прежде чем решить, какой вариант использовать, просмотрите свой договор аренды и соберите следующую информацию:

Сколько месяцев осталось в аренде.

Сумма дополнительных арендных платежей.

Остаточная стоимость — стоимость покупки автомобиля по окончании срока аренды.

Общая сумма платы за прекращение аренды и оставшихся ежемесячных платежей является хорошей оценкой того, что вам придется заплатить, чтобы досрочно расторгнуть договор аренды и уйти от арендованного автомобиля. А еще лучше позвонить в свою лизинговую компанию, чтобы узнать как о стоимости досрочного прекращения аренды, так и о цене полного выкупа аренды.

А еще лучше позвонить в свою лизинговую компанию, чтобы узнать как о стоимости досрочного прекращения аренды, так и о цене полного выкупа аренды.

Можно просто сдать машину и выписать чек. Или вы можете выяснить, сколько стоит ваш автомобиль на открытом рынке.

Сравните цену выкупа с текущей рыночной стоимостью вашего автомобиля в онлайн-справочнике по ценам, таком как TrueCar, Edmunds или Kelley Blue Book, или получите предложение за реальные деньги от онлайн-покупателей автомобилей, таких как Carvana, Shift или Vroom, или в местном АвтомобильМакс.

Если вам повезет, ваша машина может стоить столько же или больше, чем выкупная цена аренды. Если это не так, вам придется найти способ компенсировать разницу.

Вариант 1: Продать автомобиль дилеру

Это самый быстрый и простой способ выйти из договора аренды. А поскольку пандемия привела к нехватке подержанных автомобилей, ваш автомобиль может стоить больше, чем вы ожидаете. Ален Нана-Синкам из TrueCar, вице-президент по стратегическим инициативам, называет это «счастливым путем», потому что вы можете просто передать ключи и уйти без дальнейших финансовых обязательств.

Ален Нана-Синкам из TrueCar, вице-президент по стратегическим инициативам, называет это «счастливым путем», потому что вы можете просто передать ключи и уйти без дальнейших финансовых обязательств.

Пикапы и внедорожники сейчас пользуются большим спросом, отчасти из-за низких цен на бензин, и у дилеров они могут стоить дороже. Ценность и привлекательность седанов и других типов транспортных средств будет зависеть от популярности и доступности этих марок.

Вы получите лучшую цену от дилера, продающего ту же марку автомобиля, которую вы хотите продать, советует Нана-Синкам. Так что отнесите свою Honda в дилерский центр Honda по лучшей цене вместе с вашим предыдущим исследованием ценности вашего автомобиля в качестве датчика.

Однако, если ваша остаточная стоимость была низкой, а ваши платежи высокими, вы все равно могли оказаться на крючке из-за больших денег. Возможно, вам придется воспользоваться своими сбережениями. Или вы можете изучить другие варианты.

Вариант 2: обмен арендными договорами

Большинство договоров аренды позволяют передать оставшуюся часть срока аренды другому лицу, говорит Скот Холл, исполнительный вице-президент Swapalease, сайта по аренде. Swapalease и его конкурент LeaseTrader помогут вам найти человека, которому нужна машина, и который может взять на себя оставшиеся платежи.

Swapalease и его конкурент LeaseTrader помогут вам найти человека, которому нужна машина, и который может взять на себя оставшиеся платежи.

«Мы как служба знакомств по аренде автомобилей», — говорит Холл. «Наша основная цель — свести человека, который хочет уйти, с человеком, который хочет взять на себя управление».

За плату от 75 до 100 долларов вы можете опубликовать условия аренды вашего автомобиля на этих сайтах. В рамках сделки специалисты этих сайтов следят за правильностью оформления документов. Но прежде чем выбрать этот маршрут, обязательно проверьте свой договор аренды, чтобы узнать, допускает ли он передачу другой стороне.

Кроме того, вам, возможно, придется вложить немного денег, чтобы сделать ваше предложение более привлекательным для покупателей, желающих взять напрокат аренду.Не все предлагаемые арендные договоры имеют льготы, но многие из них имеют суммы от месяца или двух платежей до нескольких тысяч долларов для моделей высокого класса с огромными платежами. Вы бы потратили 500 долларов, чтобы не платить два года по 500 долларов? Вы бы потратили 1000 долларов?

Вы бы потратили 500 долларов, чтобы не платить два года по 500 долларов? Вы бы потратили 1000 долларов?

Еще один способ передать аренду — просто попросить члена семьи или надежного друга взять на себя ежемесячные платежи. Убедитесь, что автострахование по-прежнему покрывает транспортное средство, и у вас есть четкое представление о том, кто будет платить за любой дополнительный износ в конце аренды.

Памятка по покупке автомобиля

Получите крутые советы о том, как упростить процесс покупки автомобиля еще до того, как вы отправитесь в автосалон.

Вариант 3: Купите машину, продайте ее сами

Большинство договоров лизинга позволяют вам купить машину в любое время в течение срока лизинга за заранее определенную сумму — цену досрочного выкупа. Вы можете купить автомобиль за наличные или взять кредит, чтобы покрыть расходы.

Многие кредиторы авто рефинансирования предлагают ссуды выкупа лизинга; некоторые ссужают суммы, превышающие балансовую стоимость автомобиля.

Продажа вашего автомобиля частному лицу обойдется вам дороже, чем при обмене или покупке у дилера. Однако потребуется время и немного денег, чтобы реклама нашла покупателя.

Вариант 4: Купите автомобиль и сохраните его

Может быть, вы хотели бы сохранить арендованный автомобиль, если бы ежемесячный платеж был меньше. В этом случае вы также можете воспользоваться кредитом на выкуп лизинга. Недостатком является то, что вы расширите свои финансовые обязательства, чтобы снизить ваши платежи.

Ваша лизинговая компания может предложить финансирование выкупа лизинга, но если нет, многие кредиторы рефинансирования авто также делают то же самое. Некоторые одолжат вам больше, чем стоит машина, если ваша выкупная цена выше.

Определение остаточной стоимости – Должен ли я выкупить договор аренды?

Определение остаточной стоимости – Должен ли я выкупить аренду?

Окончание аренды автомобиля может наступить раньше, чем вы об этом узнаете, поэтому лучше решить, выкупать ли автомобиль или возвращать его дилеру, за несколько месяцев до окончания срока аренды. Хотя вам может нравиться автомобиль, который вы арендуете, не всегда легко решить, покупать ли его после окончания срока аренды. В зависимости от состояния автомобиля, пробега и вашего контракта с дилерским центром выбор выкупа в лизинг может быть или не быть хорошей инвестицией.

Хотя вам может нравиться автомобиль, который вы арендуете, не всегда легко решить, покупать ли его после окончания срока аренды. В зависимости от состояния автомобиля, пробега и вашего контракта с дилерским центром выбор выкупа в лизинг может быть или не быть хорошей инвестицией.

Знание остаточной суммы аренды (и значения этого термина) поможет вам решить, подходит ли вам выкуп аренды.

Что такое аренда и как она работает?

Хотя многие канадцы предпочитают покупать свои автомобили, примерно каждый пятый автомобиль в Канаде взят в аренду.Аренда транспортного средства — это соглашение, по которому дилерский центр предоставляет клиенту временное владение автомобилем на заранее определенное количество времени и денег. Если лицо не выполняет условия, указанные в договоре аренды, ему могут быть предъявлены дополнительные расходы по истечении срока аренды. Люди часто предпочитают арендовать автомобили для бизнеса, личного пользования или в качестве долгосрочного тест-драйва, чтобы помочь им найти идеальный автомобиль для своей семьи.

Когда вы арендуете транспортное средство, вы несете ответственность за его техническое обслуживание и соблюдение установленного лимита пробега.По истечении срока аренды вы можете вернуть автомобиль или приобрести его у дилера. Покупка арендованного автомобиля известна как выкуп лизинга.

Что такое остаточная стоимость?

Остаточная стоимость арендованного автомобиля — это оценка того, сколько стоит автомобиль после окончания срока действия договора аренды. Остаточная стоимость помогает определить, каков будет ваш ежемесячный арендный платеж.

Остаточная стоимость аренды также является ценой, которую вы заплатите, если решите купить автомобиль после окончания срока аренды.Это то, о чем вы можете договориться в рамках вашего договора аренды.

Как рассчитывается остаток по аренде?

Остаточная стоимость аренды основана на определенном проценте от рекомендуемой розничной цены производителя (MSRP). Например, если рекомендуемая производителем розничная цена вашего арендованного автомобиля составляет 30 000 долларов США, а остаточная стоимость аренды составляет 50% при аренде на 36 месяцев, остаточная стоимость аренды составляет 15 000 долларов США.

Могу ли я выйти из аренды?

Если вы хотите расторгнуть договор аренды до истечения оговоренного срока, у вас есть несколько вариантов:

Передача договора аренды : Передача договора аренды означает передачу договора аренды другой стороне.При передаче транспортного средства в лизинг новая сторона становится ответственной за выполнение требований договора, включая платежи и состояние транспортного средства.

Досрочный выкуп арендного договора : Большинство дилерских центров предоставляют возможность досрочного выкупа арендного договора. Для этого вам нужно будет оплатить остаточную стоимость автомобиля и остаток задолженности по аренде. От вас также может потребоваться уплата применимых налогов.

- Взять в аренду новый автомобиль : Если у вас хорошая кредитная история, вы можете расторгнуть существующий договор аренды и начать новый.Тем не менее, дилерские центры примут во внимание оставшуюся часть арендной платы, остаточную стоимость автомобиля и налоги.

В Канаде есть компании, такие как LeaseBusters, которые занимаются передачей аренды по доступным ценам. Существуют также онлайн-инструменты для расчета остаточной стоимости лизинга автомобилей.

Каковы плюсы выкупа аренды?

Люди выбирают выкуп арендованного автомобиля по многим причинам, в том числе:

- У вас будет не только автомобиль, которым вы уже довольны, но и дилерский центр, к которому можно обратиться с любыми проблемами, в том числе с механическими проблемами

- Покупка арендованного автомобиля может обойтись дешевле, так как вы уже заплатили за автомобиль в период наибольшей амортизации

Каковы минусы выкупа аренды?

Завершение выкупа аренды может быть не в ваших интересах, если:

- Ваш дилерский центр требует арендную плату за покупку (если она включена в договор)

- Арендованный автомобиль может стоить больше, чем покупка новой модели

По мере приближения окончания срока аренды убедитесь, что вы знаете все за и против выкупа арендованного автомобиля. Если вы не уверены в остаточной аренде или параметрах выкупа в вашем контракте, назначьте встречу со своим дилером.

Если вы не уверены в остаточной аренде или параметрах выкупа в вашем контракте, назначьте встречу со своим дилером.

Когда придет время решать, стоит ли вам выкупать договор аренды, получите представление о стоимости автомобиля с помощью бесплатного инструмента CARFAX Canada Value Range.

Лизинг Против. Финансирование автомобиля: 9 вопросов, которые нужно задать

Ищете ли вы свой первый автомобиль или пятый, это важный вопрос: вы покупаете или арендуете? Другими словами, вы копите на авансовый платеж и финансируете остаток, чтобы ваши колеса были вашими? Или лучше подходит лизинг автомобиля — по сути, долгая аренда?

Лизинг vs.«Решение о финансировании зависит от нескольких факторов: от вашего бюджета до ожидаемого пробега и того, как долго вы планируете пользоваться автомобилем», — говорит Ален Нана-Синкам, вице-президент по стратегическим инициативам службы покупки автомобилей TrueCar. Вот некоторые из вопросов, которые следует задать себе, говорит он, чтобы решить, каким путем вы можете пойти.

1. Какую сумму я хочу получить за автомобиль?

Первоначальный взнос

Если вы финансируете автомобиль, больший первоначальный взнос может помочь снизить ваши ежемесячные платежи.При аренде первоначальный взнос может значительно снизить ежемесячные платежи, а может и не помочь. Попросите два предложения: одно с первоначальным взносом, который вы можете себе позволить, и одно без него, а затем сравните общие затраты в течение срока аренды.

Ежемесячный платеж

Текущие платежи, как правило, ниже при аренде, потому что вы не оплачиваете полную стоимость автомобиля, а только амортизацию плюс сборы и проценты. Если вы финансируете свой автомобиль, вы оплачиваете стоимость всего автомобиля, поэтому платежи обычно будут выше (в зависимости от первоначального взноса и продолжительности срока финансирования).Конечно, по истечении срока финансирования (обычно до семи лет) эти ежемесячные платежи исчезнут.

2. Каковы последствия страхования?

Лизинг автомобиля обычно требует более высокой страховой премии, потому что лизинговая компания технически полностью владеет автомобилем и хочет убедиться, что автомобиль хорошо застрахован в случае аварии. При финансировании автомобиля финансовая компания также требует страховки, но базовые потребности в покрытии не будут такими высокими.Конечно, всегда хочется иметь соответствующую сумму страховки для собственных нужд. (Чтобы убедиться в этом, получите предложение по автострахованию от GEICO.)

При финансировании автомобиля финансовая компания также требует страховки, но базовые потребности в покрытии не будут такими высокими.Конечно, всегда хочется иметь соответствующую сумму страховки для собственных нужд. (Чтобы убедиться в этом, получите предложение по автострахованию от GEICO.)

3. Как долго я буду его хранить?

Срок аренды обычно составляет три года, поэтому, если вы относитесь к тому типу людей, которым всегда нравится ездить на чем-то новом, лизинг может быть лучшим вариантом, чем покупка автомобиля. (Однако имейте в виду, что если вам нужно сдать арендованный автомобиль досрочно, вам все равно нужно будет внести все оставшиеся платежи, а также любые сборы за прекращение действия договора.) Если вы цените право собственности и планируете владеть транспортным средством как можно дольше, тогда финансирование с помощью автокредита может иметь больше смысла.

4. Сколько я буду на нем ездить?

Если вы арендуете автомобиль, будут установлены строгие ограничения на то, сколько вы можете проехать — обычно 15 000 миль в год. Если вы превысите эту сумму, вам придется заплатить штрафы, а также огромные сборы за превышение километража. Если вы обычно проезжаете много миль на своем автомобиле или думаете, что можете, покупка автомобиля, вероятно, является выходом; вы можете ездить на нем столько или меньше, как вы хотите.

Если вы превысите эту сумму, вам придется заплатить штрафы, а также огромные сборы за превышение километража. Если вы обычно проезжаете много миль на своем автомобиле или думаете, что можете, покупка автомобиля, вероятно, является выходом; вы можете ездить на нем столько или меньше, как вы хотите.

5. Что важнее во время обмена?

По легкости трудно превзойти лизинг автомобиля. Сдать арендованный автомобиль так же просто, как доехать до дилерского центра, передать ключи от машины и оплатить все окончательные сборы и сборы за износ. Но если вы хотите получить наличные за свой подержанный автомобиль, то покупайте. Какой бы ни была стоимость вашего автомобиля на момент сдачи в счет трейд-ин, это может пойти на авансовый платеж за ваш следующий автомобиль, что сэкономит вам деньги сразу. (Вот несколько советов, как получить больше денег при сдаче.)

6. Хочу ли я нести ответственность за техническое обслуживание и ремонт?

Все автопроизводители предлагают стандартные гарантии на поломанные детали. Некоторые автопроизводители также предлагают соглашения о техническом обслуживании, которые распространяются на вещи, которые изнашиваются (например, тормоза, стеклоочистители и моторное масло). Эти гарантии и соглашения о техническом обслуживании обычно длятся три или четыре года, поэтому, если вы арендуете автомобиль, может быть покрыт весь срок аренды, и вам, возможно, не придется оплачивать расходы, связанные с техническим обслуживанием. Если вы покупаете и сохраняете свой автомобиль после истечения срока действия этих соглашений, вам нужно будет оплатить эти расходы или выполнить работы по техническому обслуживанию автомобиля самостоятельно.

Некоторые автопроизводители также предлагают соглашения о техническом обслуживании, которые распространяются на вещи, которые изнашиваются (например, тормоза, стеклоочистители и моторное масло). Эти гарантии и соглашения о техническом обслуживании обычно длятся три или четыре года, поэтому, если вы арендуете автомобиль, может быть покрыт весь срок аренды, и вам, возможно, не придется оплачивать расходы, связанные с техническим обслуживанием. Если вы покупаете и сохраняете свой автомобиль после истечения срока действия этих соглашений, вам нужно будет оплатить эти расходы или выполнить работы по техническому обслуживанию автомобиля самостоятельно.

Имейте в виду: Перед приобретением расширенной гарантии ознакомьтесь с договором страхования механических поломок от GEICO, который распространяется на все части и системы автомобиля и может сэкономить ваши деньги в долгосрочной перспективе.

7. В каком хорошем состоянии я буду его поддерживать?

Нормальный износ, такой как изношенные шины и стеклоочистители, ожидается при сдаче арендованного автомобиля через три года; все, что сверх этого, может быть оценено как плата. Если вы хотите не беспокоиться об этом, покупка автомобиля может быть лучшим вариантом.

Если вы хотите не беспокоиться об этом, покупка автомобиля может быть лучшим вариантом.

8. Хочу ли я настроить автомобиль?

Если вы хотите, чтобы ваш автомобиль был продолжением вашей личности с такими вещами, как специальные колеса, тогда вам захочется купить свой автомобиль: лизинг автомобиля обычно не позволяет настраивать его. Если вы покупаете и обновляете такие вещи, как функции безопасности или звуковая система, вы можете возместить часть своих расходов при сдаче в аренду.

9. Буду ли я использовать машину для подработки?

Если вы хотите использовать свой автомобиль для побочного бизнеса, такого как райдшеринг, арендованный автомобиль может вам не подойти: условия лизинговых договоров обычно ограничивают любое использование в бизнесе.(Кроме того, использование автомобиля для работы может добавить много миль и привести к превышению годового лимита пробега.) Лучше сначала проконсультироваться с лизинговой компанией, прежде чем использовать автомобиль для чего-либо, кроме обычного вождения. Конечно, если вы покупаете свой автомобиль, вам решать, для чего вы хотите его использовать.

Конечно, если вы покупаете свой автомобиль, вам решать, для чего вы хотите его использовать.

Подробнее : 5 дополнительных и скрытых расходов, которые следует учитывать при покупке автомобиля

Эллиз Пирс

Аренда автомобиля скоро заканчивается? Другой может быть не лучшим вариантом

Тай Райт | Блумберг | Getty Images

Если срок аренды автомобиля приближается к концу, не думайте, что на этот раз лучше всего выбрать другой.

В то время как многие потребители переходят от лизинга к лизингу, что означает, что они пересаживаются на новый автомобиль каждые несколько лет, пандемия перевернула автомобильную промышленность. Как правило, это означает, что расчеты изменились в отношении того, имеет ли смысл еще одна аренда, говорят эксперты.

Во-первых, «возможность быстро получить доступ к машине, которую вы хотите, отсутствует», — сказал Пэт Райан, основатель и генеральный директор приложения для покупки автомобилей CoPilot. «Вы можете ждать его от трех до шести месяцев».

Еще из раздела «Личные финансы»:

Вот как растущая инфляция может привести к увеличению налоговых платежей

Является ли четырехдневная рабочая неделя ответом на выгорание сотрудников?

Черная пятница: как делать покупки заранее и получать лучшие предложения

Постоянная глобальная нехватка микрочипов — ключевых компонентов, необходимых для работы современных автомобилей — начавшаяся в прошлом году, продолжает препятствовать производству новых автомобилей производителями, что привело к увеличению спроса опережает предложение.

Согласно прогнозу J.D. Power и LMC Automotive, среднее время пребывания нового автомобиля на стоянке у дилера перед продажей составляет 26 дней. Два года назад — до начала пандемии — это было 62 дня. По оценкам, 54% автомобилей были проданы в течение 10 дней после поступления в дилерские центры в октябре.

Согласно прогнозу J.D. Power/LMC, из-за дисбаланса предложения средняя сумма, уплачиваемая за новый автомобиль, составила примерно 44 000 долларов. Это на 19,3% выше, чем в октябре 2020 года, когда средняя цена сделки составляла 36 887 долларов.

Это на 19,3% выше, чем в октябре 2020 года, когда средняя цена сделки составляла 36 887 долларов.

Рекордные цены транзакций отчасти объясняются тем, что производители урезали свои стимулы, потому что, вообще говоря, им не нужно предлагать большие скидки при продаже автомобилей прямо сейчас.

Потребительский спрос распространился и на рынок подержанных автомобилей, что также привело к росту цен. По данным CoPilot, для автомобилей возрастом от 1 до 3 лет средняя розничная цена составляет 38 974 доллара, что на 46% больше, чем 26 627 долларов два года назад.

Хорошей новостью для арендаторов является то, что ваш нынешний автомобиль может стоить больше, чем предполагалось, и у вас есть шанс извлечь выгоду из разницы.У CoPilot есть инструмент для своих участников, который помогает определить ценность.

Вы получаете прибыль, но если вы сдаете ее, вы отдаете эту прибыль дилеру.

Пэт Райан

Основатель и генеральный директор CoPilot

Другими словами, вы можете выкупить аренду дешевле, чем вы заплатили бы за машину, если бы она сейчас находилась на стоянке у дилера. Это связано с тем, что остаточная стоимость — стоимость автомобиля в конце срока аренды — была установлена, когда вы подписывали договор аренды несколько лет назад.

Это связано с тем, что остаточная стоимость — стоимость автомобиля в конце срока аренды — была установлена, когда вы подписывали договор аренды несколько лет назад.

— Вы заплатили за амортизацию, которой не было, — сказал Райан. «Вы получаете прибыль, но если вы сдаете ее, вы отдаете эту прибыль дилеру».

Кроме того, прибамбасы, которые есть в вашей старой машине, могут отсутствовать в следующей, сказал он. Из-за нехватки чипов некоторые функции, такие как системы помощи водителю и мониторинга или мониторинг слепых зон, были приостановлены некоторыми автопроизводителями.

«В следующей машине вы можете не получить новые функции или даже те функции, которые у вас есть сейчас», — сказал Райан.

И, поскольку цены на автомобили достигли рекордно высокого уровня, следующая аренда отразит эти повышенные значения, сказал он.

«Что мы говорим нашим членам, так это покупать и следить за ними», — сказал Райан, добавив, что, когда запасы в конечном итоге вернутся к нормальному уровню, можно ожидать, что цены нормализуются.

Эдмундс: три разумных способа расторгнуть договор аренды автомобиля

Лейси Романо, жительница Лос-Анджелеса, вынуждена платить за автомобиль, который ей больше не нужен. Как и у многих американцев, ее положение изменилось из-за пандемии.«Я взял напрокат Lexus NX 300 2019 года выпуска до начала пандемии, но теперь я езжу на нем всего пару раз в неделю», — сказал Романо. «Мне очень нравится мой Lexus, но трудно оправдать ежемесячные платежи». Что делать людям в этой ситуации?

На первый взгляд, выйти из аренды автомобиля несложно. В типичном договоре аренды есть инструкции о том, как прекратить или расторгнуть его досрочно. Проблема заключается в потенциальных финансовых штрафах за это. Минимизация этих финансовых последствий является ключевым моментом.

Для начала определите, почему вы хотите расторгнуть договор аренды.Вы можете оказаться в финансовом положении, похожем на положение Романо, или, может быть, вы хотите уйти, потому что ваш автомобиль больше не соответствует вашим потребностям или желаниям.

Вот три способа сделать это.

ПРОДАЙТЕ СВОЮ АРЕНДУЕМУЮ МАШИНУ

Рассмотрите этот метод, если вам больше не нужен автомобиль или вы не можете обосновать платежи. Финансовые последствия будут зависеть от: а) остаточной стоимости вашего автомобиля; б) его фактическая рыночная стоимость; и c) сколько платежей осталось по вашей аренде.

Остаточная стоимость, указанная в вашем договоре аренды и установленная финансовой компанией, представляет собой приблизительную стоимость автомобиля по истечении срока аренды.Он также служит покупной ценой вашего автомобиля, если вы решите купить его в конце срока аренды.

Фактическая или оценочная рыночная стоимость — это текущая оценка и, по сути, ответ на вопрос «Сколько стоит моя машина?» Вы можете получить его, введя информацию о своем автомобиле на таких сайтах, как Edmunds, или доставив свой автомобиль в дилерский центр. Вы также можете получить онлайн-предложения наличными от общенациональных дилеров, таких как CarMax.

Этот метод может показаться немного сложным, потому что ваш арендованный автомобиль технически принадлежит вашей финансовой компании.Вы на самом деле не тот, кто его продает. Но, по сути, дилерский центр покупает автомобиль от вашего имени, чтобы позже продать его с прибылью.

Если вы решите сделать это, вы все равно будете платить остаточную стоимость и любые оставшиеся платежи или сборы по вашему договору аренды за вычетом денег за покупку, которые дает вам дилерский центр. Как правило, финансовые последствия будут тем меньше, чем ближе вы подходите к концу срока аренды.

Но в случае с Lexus Романо до окончания срока аренды еще далеко, а оценочная рыночная стоимость недостаточно высока, чтобы сделать продажу финансово жизнеспособным вариантом.

ОБМЕН НА ДРУГОЙ АВТОМОБИЛЬ

Этот метод аналогичен нашему первому. Вы по-прежнему будете продавать свой автомобиль дилеру. Но вместо того, чтобы уйти, вы обменяете его на другой автомобиль в качестве нового лизинга или покупки. Подумайте о том, чтобы пойти по этому пути, если ваш текущий арендованный автомобиль не работает. Может быть, вы создаете семью и вам нужен автомобиль большего размера, например, или, может быть, вы действительно хотите новый автомобиль, который только что вышел.

Подумайте о том, чтобы пойти по этому пути, если ваш текущий арендованный автомобиль не работает. Может быть, вы создаете семью и вам нужен автомобиль большего размера, например, или, может быть, вы действительно хотите новый автомобиль, который только что вышел.