Какие налоги нужно заплатить не позднее 1 декабря и как это сделать?

После 1 декабря истекает срок очередной уплаты целого ряда имущественных налогов, которые необходимо заплатить гражданам. Рассказываем, как и где это сделать, и почему это важно.

Какие налоги надо заплатить?

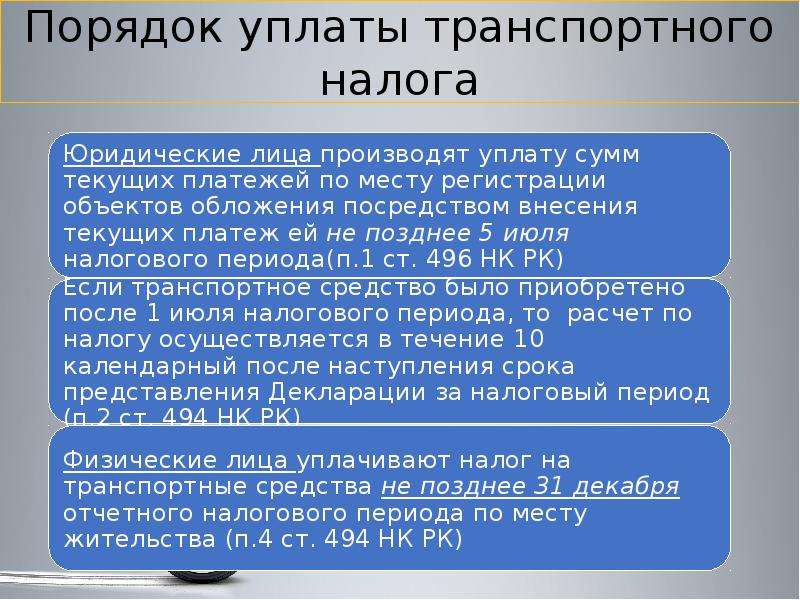

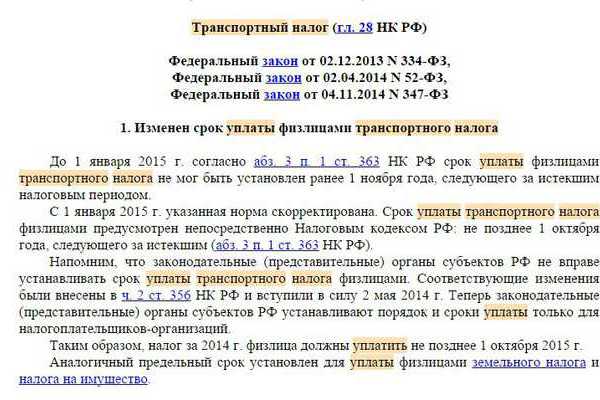

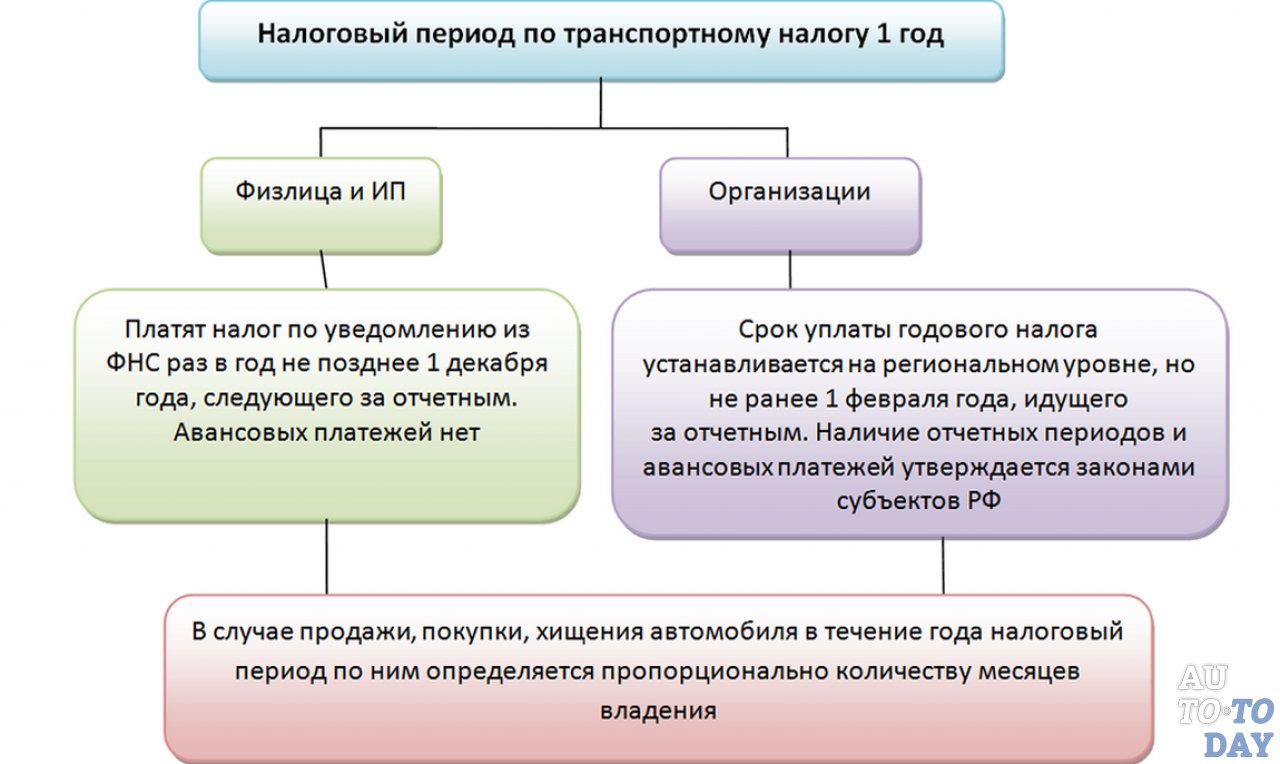

После 1 декабря истекает срок уплаты транспортного и земельного налогов, а также налога на недвижимость за минувший 2020 год. Это налоги на квартиры, дачи, гаражи, земельные участки и машины, а также на другую недвижимость, землю и транспорт, которые вам принадлежат или принадлежали в 2020 году. Если вы продали имущество в этом году, то заплатить налог за прошлый год все равно необходимо, а если приобрели в 2021, то платить его надо будет уже в 2022-м.

Как это сделать?

Заплатить налог легко. Это можно сделать в отделении банка, предъявив квитанцию ФНС, которая должна была прийти вам по почте. Если вы потеряли или не получили квитанцию, то за повторной вы можете обратиться в районную налоговую службу.

Также заплатить налоги можно через личный кабинет на сайте «Госуслуги» или через сайт ФНС, а также через специальные приложения «Госуслуги» и «Налоги ФЛ» для смартфонов.

Какие существуют льготы

Налоговый кодекс закрепляет список граждан, имеющих право на федеральные льготы по налогу на имущество и земельному налогу. Кроме того, региональные и местные органы власти также могут устанавливать дополнительные льготы.

В нашей стране действует целый ряд льгот на имущественные налоги, например, для пенсионеров или многодетных семей. Так, для граждан, воспитывающих трех и более детей, база по налогу на имущество была уменьшена на величину кадастровой стоимости 5 квадратных метров квартиры и 7 квадратных метров жилого дома на каждого ребенка. Многодетные семьи также могут получить вычет в размере шести соток при определении налоговой базы по земельному налогу.

Подробнее о том, какие налоговые льготы вам положены, вы можете узнать на сайте ФНС в данном разделе.

Почему необходимо заплатить налоги в срок?

Если вы не заплатите налоги в срок, то каждый день вам будет начисляться пеня — в процентах от неуплаченной суммы налога. Рассчитывается она так — к сумме неуплаченного налога начисляется пеня в размере 1/300 действующей ставки рефинансирования ЦБ РФ от суммы задолженности за каждый день просрочки платежа.

Чем грозит налоговая задолженность?

Налоговый должник может столкнуться с целым рядом ограничений — замороженные банковские счета, арестованное имущество или отказ в выезде за границу. Также ФНС может взыскать налог через суд, и в этом случае помимо пеней придется заплатить исполнительский сбор. Кроме того, налоговая задолженность чревата проблемами с банками при получении кредита.

«Какой штраф за неуплату транспортного налога физическим лицом?» — Яндекс.Кью

Штрафа за несвоевременную уплату физлицом транспортного налога не будет. (Напомним, срок уплаты имущественных налогов для физлиц един — 1 декабря года, следующего за отчетным. ) Налоговая начислит только пени (письмо Минфина от 28.06.2016 №03-02-08/37483). Рассчитать сумму пени вам поможет онлайн-калькулятор. Разъясним почему к физлицам не применимы положения ст. 122 НК РФ.

Ст.122 НК РФ применяется только в том случае, если неуплата налога совершена вследствие неправильного исчисления или занижения налогооблагаемой базы. Поскольку сумму налогов для физиков считает налоговая, и направляет физлицу уведомление с суммой налога, то в случае ошибок в расчете, допущенных налоговиками, санкции к налогоплательщику не применимы, т.к. такие ситуации Кодексом не установлены (письмо Минфина от 27.08.2009 №03-05-06-04/140).

Но если налогоплательщик — физическое лицо не получил уведомление об уплате налога, а налогооблагаемое транспортное средство у него есть, то он обязан сообщить о наличии налогооблагаемого имущества, в налоговый орган по своему выбору и неуплаты налогов в отношении указанных объектов налогообложения за период владения ими (пункт 2. 1 статьи 23 НК РФ).

1 статьи 23 НК РФ).

Указанное сообщение с приложением копий правоустанавливающих документов, подтверждающих государственную регистрацию транспортных средств, представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом. Форма сообщения утверждена Приказом ФНС России от 26.11.2014 N ММВ-7-11/598@.

Если физик проигнорирует эту обязанность и не направит налоговикам такое сообщение, тогда его оштрафуют на 20 процентов от неуплаченной суммы налога в отношении транспортного средства, по которому не представлено (несвоевременно представлено) указанное сообщение, о чем напомнили финансисты в Письме от 30.01.2018 N 03-05-06-01/4907.

Какое наказание предусмотрено за неуплату налога на авто в Казахстане

Иллюстративное фото: wirestock / freepik.comТранспортный налог – это обязательный ежегодный платеж в пользу государства. О том, чем грозит просрочка налога для автовладельцев, узнали журналисты Нурфин.

1 апреля 2021 года истекает срок уплаты транспортного налога для физических лиц за 2020 год.

Ранее налоги на машины и другие транспортные средства оплачивались до 31 декабря каждого года. Это вызывало трудности с исчислением суммы оплаты и случаи возникновения переплаты.

В результате налогоплательщикам приходилось проходить процедуру возврата переплаченных налогов.

На данный момент транспортный налог должен быть оплачен до 1 апреля последующего года.

То есть, налог за 2020 год оплачивается до 1 апреля 2021 года. А срок владения начинается с 1 числа месяца, в котором машина была куплена, и до 1 числа месяца продажи авто.

При продаже авто продавец должен оплатить налог за период фактического владения машиной.

Как сообщает Комитет государственных доходов, новый срок оплаты должен облегчить условия для владельцев транспортных средств. А в случае возникновения задолженности будут приняты определенные меры.

Иллюстративное фото: NUR.KZ/Петр КарандашовПоследствия неуплаты налогаЕсли вы не успели оплатить налог вовремя, то образуется недоимка. Также будет начисляться пеня на сумму неуплаты. То есть в результате возникнет налоговая задолженность.

Последствия налоговой задолженности могут отразиться на личных финансах должника. Например, банки второго уровня обязаны отказать в открытии банковского счета и карты из-за долгов по налогам.

Однако запрет не распространяется на специальные счета, которые предназначены для получения пособий и различных социальных выплат, и счета по договору об образовательном накопительном вкладе.

Напомним, что вы можете самостоятельно посчитать налог на транспорт и погасить задолженность.

А если вас просят оплатить налог за уже проданное авто, то следует воспользоваться инструкциями от Нурфин по решению данного вопроса.

Иллюстративное фото: katemangostar / freepik.comКто не платит транспортный налогСреди физических лиц есть категории, которые освобождены от уплаты транспортного налога. К ним относятся:

- Участники и инвалиды Великой Отечественной войны и лица, приравненные к ним по льготам и гарантиям, лица, имеющие награды (ордены и медали).

- Лица, проработавшие (прослужившие) не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденные орденами и медалями.

- Герои Советского Союза и герои Социалистического Труда, лица, удостоенные званий «Халық қаһарманы», «Қазақстанның Еңбек Epi», награжденные орденом Славы трех степеней и орденом «Отан».

- Многодетные матери, удостоенные звания «Мать-героиня» или награжденные подвеской «Алтын алқа» либо «Күміс алқа».

- Инвалиды по имеющимся в собственности мотоколяскам и автомобилям.

В каждой из этих категорий допускается владение одним транспортным средством, на который не оплачивается транспортный налог.

Исключением являются легковые автомобили с объемом двигателя свыше 4 000 кубических сантиметров, которые были приобретены льготниками после 31 декабря 2013 года.

То есть если такое авто приобретено после указанной даты, то освобождение от налога на него не распространяется.

Оригинал статьи: https://www.

Можно ли сесть в тюрьму за неуплату налогов?

Возможно, все началось довольно невинно. Вы забыли заплатить налоги один год. Потом один год превратился в несколько лет. У вас нет денег, чтобы заплатить то, что вы должны, и теперь вы задаетесь вопросом, можете ли вы попасть в тюрьму за неуплату налогов.

Короткий ответ: может быть. Вы можете попасть в тюрьму за неуплату налогов. Вы можете попасть в тюрьму за ложь в налоговой декларации. Однако вы не можете попасть в тюрьму за то, что у вас недостаточно денег для уплаты налогов.Чтобы лучше понять эти различия, присмотритесь к тому, когда вы рискуете попасть в тюрьму за неуплату налогов.

Преступник против. Гражданский процесс

Если вы честно ошибетесь в налоговой декларации, вас не посадят в тюрьму. Большинство нарушений налогового законодательства являются гражданскими правонарушениями, а не уголовными.

Вы можете попасть в тюрьму за нарушение налогового законодательства только в том случае, если против вас возбуждено уголовное дело, и вы привлечены к уголовной ответственности и приговорены в уголовном порядке.Наиболее распространенными налоговыми преступлениями являются налоговое мошенничество и уклонение от уплаты налогов. Уклонение от уплаты налогов происходит, когда вы намеренно пытаетесь уклониться от уплаты налогов. Налоговое мошенничество предполагает преднамеренную попытку обмануть IRS.

Налоговое мошенничество отличается от того, что налогоплательщик запутался в налоговой форме или поместил цифры не в ту строку.

действий, которые могут привести вас в тюрьму

IRS более снисходительна к людям, которые регистрируют свои налоги, но не могут платить, в отличие от неплательщиков, которые не платят. Штрафы за неуплату намного выше, чем штрафы за просрочку платежа.

- Уклонение от уплаты налогов: любое действие, предпринятое для уклонения от уплаты налога, например, подача мошеннической декларации, может привести к тюремному заключению на 5 лет.

- Неподача декларации: Неподача декларации может привести к тюремному заключению на один год за каждый год, когда вы не подали декларацию.

- Помощь кому-то в уклонении от уплаты налогов: Помощь кому-то в уклонении от уплаты налогов может привести к тюремному заключению на срок до 5 лет, в зависимости от ситуации.

Срок давности по уголовным обвинениям

Если правительство намерено возбудить против вас уголовное дело за неуплату налогов, время для предъявления обвинения ограничено. В зависимости от точного характера предполагаемого правонарушения уголовные обвинения обычно предъявляются в течение 6 лет после нарушения.

У IRS также есть ограничение по времени на сборы. Как правило, IRS не предпринимает действий по взысканию долгов по истечении 10 лет с даты оценки.Если вы подали декларацию 10 лет назад, но так и не заплатили соответствующие налоги, вы не будете привлечены к уголовной ответственности, и IRS не будет пытаться взыскать неуплаченные налоги.

Не можете заплатить? Рассмотрите план платежей

Если вы должны больше налогов, чем можете позволить себе заплатить, у вас есть лучшие варианты, чем просто не платить.

- Индивидуальное соглашение о рассрочке: вы можете настроить план, который позволит вам постепенно выплачивать задолженность по налогам с регулярными ежемесячными платежами. Вам нужно будет предоставить IRS подробную информацию о ваших активах, таких как недвижимость и инвестиционные счета, а также расходы на домашнее хозяйство.

- Компромиссное предложение: Это соглашение между вами и IRS об урегулировании ваших налоговых обязательств в размере меньшем, чем полная сумма задолженности. Как правило, это не вариант, когда IRS считает, что вы в состоянии погасить свой долг с помощью плана платежей. Это определение основано на вашем «разумном потенциале сбора».

Как правило, это не вариант, когда IRS считает, что вы в состоянии погасить свой долг с помощью плана платежей. Это определение основано на вашем «разумном потенциале сбора».

Как правило, это не вариант, когда IRS считает, что вы в состоянии погасить свой долг с помощью плана платежей. Это определение основано на вашем «разумном потенциале сбора».Получить юридическую помощь по налоговым вопросам

Несоблюдение правил IRS или налогообложения штата может привести к серьезным гражданским и уголовным санкциям. И чем дольше вы не платите налоги, тем серьезнее становится ситуация.Рекомендуется обратиться к опытному налоговому юристу , который посоветует, как лучше всего поступить в разрешении вашей ситуации.

Задолженность по оплате автомобиля из-за Коронавируса?

- Свяжитесь со своим кредитором сейчас. Некоторые банки, кредитные союзы и автофинансовые компании позволяют людям откладывать платежи или пересматривать свои графики платежей. Если ваш кредитор согласен с какими-либо изменениями, убедитесь, что вы имеете их в письменной форме на потом.

- Узнайте, какие права у вас есть в вашем штате. Обратитесь к Генеральному прокурору штата или в местное агентство по защите прав потребителей. В штатах есть свои правила о том, как можно изъять автомобили и что происходит после этого. Если кредиторы нарушат правила, они могут потерять другие права в отношении вас или должны будут возместить вам ущерб.

- Узнайте, можете ли вы рефинансировать свой кредит. Это имеет смысл, если более низкая процентная ставка или более длительный срок кредита могут сделать платеж за автомобиль выполнимым.Просто убедитесь, что вы рефинансируете с заслуживающим доверия кредитором или компанией. В зависимости от того, сколько стоит ваш автомобиль и сколько вы должны за него, вы также можете подумать о продаже своего автомобиля или обменять его, чтобы получить что-то дешевле, прежде чем вы пропустите платеж.

- Ничего не делать. Даже если вам придется пропустить платеж, не бойтесь поговорить со своим кредитором, чтобы узнать о ваших возможностях. Если вы пропустите платежи, с вас могут взимать гораздо больше комиссионных и навредить вашей кредитной истории. В то время как многие кредиторы начали добровольно отказываться от изъятия во время пандемии, если вы задержите свои платежи, ваш кредитор все равно может вернуть ваш автомобиль — иногда без предупреждения.

Если ваш кредитор согласен с какими-либо изменениями, убедитесь, что вы имеете их в письменной форме на потом.

Если ваш кредитор согласен с какими-либо изменениями, убедитесь, что вы имеете их в письменной форме на потом. Даже если вам придется пропустить платеж, не бойтесь поговорить со своим кредитором, чтобы узнать о ваших возможностях. Если вы пропустите платежи, с вас могут взимать гораздо больше комиссионных и навредить вашей кредитной истории. В то время как многие кредиторы начали добровольно отказываться от изъятия во время пандемии, если вы задержите свои платежи, ваш кредитор все равно может вернуть ваш автомобиль — иногда без предупреждения.

Даже если вам придется пропустить платеж, не бойтесь поговорить со своим кредитором, чтобы узнать о ваших возможностях. Если вы пропустите платежи, с вас могут взимать гораздо больше комиссионных и навредить вашей кредитной истории. В то время как многие кредиторы начали добровольно отказываться от изъятия во время пандемии, если вы задержите свои платежи, ваш кредитор все равно может вернуть ваш автомобиль — иногда без предупреждения.Если ваш автомобиль конфискован, ознакомьтесь с законами вашего штата, чтобы узнать, какие варианты выкупа могут у вас быть, или получить какое-либо личное имущество, оставшееся в автомобиле.

Вы также можете остаться должны деньги после конфискации вашей машины. Вы можете оказаться на крючке из-за любого «дефицита» — разницы между ценой, по которой продается ваша машина, и суммой, которую вы все еще должны за нее, плюс любые сборы, связанные с изъятием. В большинстве штатов вашему кредитору разрешено подать на вас в суд за это. Адвокат может сказать вам, есть ли у вас основания для оспаривания судебного решения.

Важно помнить: у вас может быть больше вариантов, чем вы думаете, поэтому не откладывайте разговор со своим кредитором. Чем раньше вы это сделаете, тем больше у вас шансов что-то придумать.

Чтобы узнать больше, прочитайте статью Федеральной торговой комиссии о возвращении во владение автомобиля и этот блог CFPB.

Что произойдет после ареста моего имущества и как мне его вернуть?

Что произойдет после ареста моей собственности?

Если IRS конфискует ваш дом или другую собственность, IRS продаст вашу долю в собственности и направит выручку (после расходов на продажу) на ваш налоговый долг.Перед продажей вашей собственности IRS рассчитает минимальную цену предложения. IRS также предоставит вам копию расчета и даст вам возможность оспорить определение справедливой рыночной стоимости. Затем IRS предоставит вам уведомление о продаже и объявит о предстоящей продаже общественности, как правило, через местные газеты или листовки, расклеенные в общественных местах. После публичного уведомления IRS, как правило, будет ждать не менее 10 дней, прежде чем продать вашу собственность. Деньги от продажи покрывают расходы на конфискацию и продажу имущества и, наконец, ваш налоговый долг.Если после погашения налогового долга от продажи остались деньги, IRS сообщит вам, как получить возмещение.

После публичного уведомления IRS, как правило, будет ждать не менее 10 дней, прежде чем продать вашу собственность. Деньги от продажи покрывают расходы на конфискацию и продажу имущества и, наконец, ваш налоговый долг.Если после погашения налогового долга от продажи остались деньги, IRS сообщит вам, как получить возмещение.

Как вернуть арестованное имущество?

Немедленно свяжитесь с IRS, чтобы решить ваши налоговые обязательства и запросить освобождение от ареста. IRS также может снять арест, если определит, что арест вызывает непосредственные экономические трудности. Если IRS отклонит ваш запрос об освобождении от ареста, вы можете обжаловать это решение. Вы можете подать апелляцию до или после того, как IRS арестует и продаст ваше транспортное средство (автомобили), недвижимость или другое имущество.После того, как доходы от конфискации будут отправлены в IRS, вы можете подать иск о их возвращении вам. Если дата взыскания/ареста приходится на 23 марта 2017 г. или позже, запрос должен быть сделан до истечения 2-х лет, начиная с даты такого взыскания; например, если налог от 28 марта 2017 г. был получен лицом, которому должен быть вручен сбор, запрос должен быть сделан не позднее 27 марта 2019 г. Вы также можете обжаловать отказ Налогового управления США в удовлетворении вашего запроса об аресте имущества. вернулся к вам. Полное объяснение ваших прав на апелляцию см. в публикации 1660 «Права на апелляцию на взыскание» в формате PDF (PDF).

был получен лицом, которому должен быть вручен сбор, запрос должен быть сделан не позднее 27 марта 2019 г. Вы также можете обжаловать отказ Налогового управления США в удовлетворении вашего запроса об аресте имущества. вернулся к вам. Полное объяснение ваших прав на апелляцию см. в публикации 1660 «Права на апелляцию на взыскание» в формате PDF (PDF).

Обратите внимание: для уведомлений об аресте, направленных собственнику или владельцу имущества от 22 марта 2017 г. или ранее, и уведомлений о взимании налога от этой даты или ранее, описанный выше двухлетний срок составляет 9 месяцев.

Налоговая служба США обязана отменить изъятие, если она определит, что:

- Вы выплатили причитающуюся сумму,

- Срок инкассации закончился до выдачи ареста,

- Снятие ареста поможет вам заплатить налоги,

- Вы заключили соглашение о рассрочке, и условия соглашения не позволяют продолжать арест,

- Конфискация создает экономические трудности, то есть IRS определила, что конфискация не позволяет вам оплачивать основные, разумные расходы на проживание, или

- Стоимость имущества превышает причитающуюся сумму, и снятие ареста не помешает нам получить причитающуюся сумму.

Обратите внимание: снятие ареста не означает, что вы не должны оплачивать причитающуюся сумму. Вы по-прежнему должны договориться с IRS об урегулировании вашего налогового долга, в противном случае конфискация может быть переоформлена.

Дополнительную информацию см. в публикации 594 «Процесс сбора налогов IRS» в формате PDF (PDF).

Как избежать залогов и сборов IRS

Залоги и сборы — это инструменты, которые IRS использует для сбора недоимок по налогам. Вот подробнее о каждом из них и о том, как избежать их обоих.

Если вы не договорились с IRS об уплате налоговой задолженности, IRS отправляет серию уведомлений, чтобы попытаться взыскать задолженность по налогам. Затем IRS начинает принудительные действия по сбору, включая налоговые удержания и сборы.

Как IRS взимает сборы

Налоговое управление США может наложить арест на ваши доходы и активы. Процесс состоит из нескольких шагов.

Во-первых, IRS должна предоставить вам:

- Извещение и требование платежа

- Уведомление о намерении взыскать

- Уведомление о вашем праве на слушание о взыскании задолженности

В большинстве случаев IRS отправляет пять писем, начиная примерно через шесть недель после того, как вы подаете налоговую декларацию. Пять букв часто называют набором «поток уведомлений» (номера уведомлений CP14, CP501, CP503, CP504 и L1058/LT11).

Если вы получите последнее уведомление и не оплатите остаток или не предпримете другие меры для оплаты, IRS может взыскать ваш доход и активы, арестовать вашу заработную плату и забрать деньги с ваших банковских счетов.

Как избежать налога

Если вы должны уплатить налоги, один из способов избежать уплаты налога или отменить его — это договориться с IRS об уплате вашего остатка. Это означает, что вам нужно будет проанализировать свое финансовое положение и свою способность платить IRS.

Одним из распространенных решений является продление срока для полной оплаты баланса. Продление может дать вам до 120 дней, чтобы оплатить остаток и избежать сбора.

Если вы не можете заплатить с продлением, IRS предлагает несколько типов планов ежемесячных платежей, называемых соглашениями о рассрочке IRS. Если вы не можете ничего заплатить, вы можете рассмотреть вопрос о запросе статуса, который в настоящее время не подлежит коллекционированию. Этот статус классифицирует вас как временно неспособного платить. Запросы на оба этих соглашения приостанавливают действие налогов.

Этот статус классифицирует вас как временно неспособного платить. Запросы на оба этих соглашения приостанавливают действие налогов.

Как только IRS примет ваше соглашение о рассрочке, IRS не будет взимать сбор, если вы не нарушите соглашение. Если IRS поместит вас в статус, который в настоящее время не подлежит коллекционированию, IRS не будет взимать взыскание с ваших активов. Но IRS может удалить в настоящее время не подлежащий взысканию статус в будущем, если решит, что вы можете заплатить остаток налога.

Узнайте обо всех вариантах оплаты IRS, которые могут у вас быть, если вы должны платить налоги и не можете их платить.

Как IRS выдает залог

Если вы задолжали по налогам, IRS может выдать федеральный налоговый залог, который дает IRS юридические права на вашу собственность.Уведомление о федеральном налоговом залоге также может быть подано в местный суд и является общедоступным документом. Зарегистрированное федеральное налоговое удержание устанавливает право правительства на ваши активы по сравнению с другими кредиторами.

IRS откладывает запись большинства налоговых залогов до тех пор, пока не отправит все пять уведомлений в потоке уведомлений о взыскании и не получит платеж.

Вы хотите избежать уведомления об удержании федерального налога. Залоговое удержание может повлиять на вашу способность привлекать новых бизнес-клиентов, обеспечивать и поддерживать кредит, а также получать работу.

Как избежать ареста

Избежать подачи налогового залога сложнее, чем избежать сбора. IRS может подать налоговый залог, даже если у вас есть соглашение платить IRS. Бизнес-правила IRS гласят, что налоговое удержание не будет подано, если вы должны менее 10 000 долларов. Но IRS оставляет за собой право подать залог для защиты своих интересов. Например, IRS может наложить залог в случае предстоящего банкротства или если IRS считает, что вы избавляетесь от активов, чтобы избежать выплаты.

Даже если вы должны более 10 000 долларов, вы все равно можете избежать подачи заявления об удержании федерального налога. Если вы не можете заплатить налог сразу, лучший способ избежать удержания — запросить продление срока оплаты до 120 дней или получить упрощенное соглашение о рассрочке для выплаты всего остатка.

Если вы не можете заплатить налог сразу, лучший способ избежать удержания — запросить продление срока оплаты до 120 дней или получить упрощенное соглашение о рассрочке для выплаты всего остатка.

Упрощенные соглашения о рассрочке требуют, чтобы вы заплатили полную сумму в течение шести лет или до истечения срока давности сбора, в зависимости от того, что наступит раньше. Если ваш баланс составляет менее 50 000 долларов США или если вы можете выплатить остаток до менее чем 50 000 долларов США до заключения упрощенного соглашения о рассрочке, вы можете избежать налогового удержания.

Если ваш невыплаченный остаток составляет от 25 000 до 50 000 долларов США, IRS не будет предъявлять налоговое удержание, если вы позволите IRS получать платежи по соглашению о рассрочке непосредственно с вашего банковского счета или заработной платы.

Если вы не можете заплатить свой налоговый баланс в IRS, специалисты по налогам, понимающие правила IRS в отношении залогов и сборов, могут помочь вам избежать принудительного взыскания. Ключ должен быть упреждающим в поиске соглашения с IRS, которое избегает залогов и сборов.

Ключ должен быть упреждающим в поиске соглашения с IRS, которое избегает залогов и сборов.

Узнайте о своих возможностях, если вы хотите избежать залогов и сборов.Или получить помощь от доверенного эксперта IRS.

Ваши права на взыскание задолженности | Генеральная прокуратура

У вас может быть долг, но у вас все еще есть права. И коллекторы должны подчиняться закону.

Если вы должны деньгиКредиторы не хотят обращаться в агентство по взысканию долгов. Но если похоже, что вы не заплатите, они заплатят. Кредитор продаст ваш долг коллекторскому агентству по цене ниже номинальной стоимости, после чего коллекторское агентство попытается взыскать с вас весь долг.

Если у вас есть долг, действуйте быстро — желательно до того, как он будет отправлен в коллекторское агентство. Свяжитесь со своим кредитором, объясните свою ситуацию и попытайтесь создать план платежей. Обычно кредиторы помогут вам наверстать упущенное.

Сборщики долгов регулируются Законом штата Техас о взыскании долгов. Среди прочего, Закон запрещает коллекторам:

Использование тактики оскорбительного сбора, в том числе:

- угрозы насилием или другие преступные действия

- использование ненормативной лексики или нецензурной лексики

- ложное обвинение потребителя в мошенничестве или других преступлениях

- угроза ареста потребителя, изъятия или иного изъятия имущества без надлежащего судебного разбирательства

- использование телефона для преследования должников путем анонимных звонков или повторных или непрерывных звонков

- совершение телефонных звонков без раскрытия настоящего имени звонящего до принятия оплаты

Использование тактики мошеннического сбора, в том числе:

- с использованием вымышленного имени или удостоверения личности

- искажение суммы долга или его судебного статуса

- отправка должнику документов, ложно выдаваемых за суд или другое официальное учреждение

- невозможность установить, кто является держателем долга

- искажение характера услуг, оказываемых коллекторским агентством или коллектором

- ложное представление о том, что у сборщика есть информация или что-то ценное для получения информации о потребителе

- Попытка собрать больше первоначально согласованной суммы. (Но помните: ваш долг может вырасти за счет дополнительных комиссий — например, сборов за взыскание долга, гонораров юристам и т. д.).

(Но помните: ваш долг может вырасти за счет дополнительных комиссий — например, сборов за взыскание долга, гонораров юристам и т. д.).

(Но помните: ваш долг может вырасти за счет дополнительных комиссий — например, сборов за взыскание долга, гонораров юристам и т. д.).Нарушители Закона штата Техас о взыскании долгов подлежат уголовной и гражданской ответственности. Если вы считаете, что вас преследовали или обманули, вы даже можете потребовать судебного запрета и возмещения убытков против коллекторов.

Эти действия также являются нарушением Закона Техаса о недобросовестной торговой практике/Защите прав потребителей, который дает Генеральному прокурору право принимать меры в общественных интересах.

Подать жалобу

Если вы оспариваете долгЕсли вы оспариваете легитимность чего-либо в своем досье коллектора, вы должны направить коллектору письменное уведомление. Простой звонок сборщику не прекратит деятельность по сбору.

Если возможно, отправьте письмо о споре заказным письмом (с уведомлением о вручении), чтобы вы знали, что оно официально получено сборщиком. Затем у сборщика есть 30 дней, чтобы определить, является ли спорный предмет правильным.

Затем у сборщика есть 30 дней, чтобы определить, является ли спорный предмет правильным.

Если спорный пункт верен…

Коллектор может продолжить работу по взысканию.

Если спорный элемент неверен…

Необходимо исправить. Сборщик долгов должен уведомить всех, кто уже получил отчет, содержащий неправильный элемент. Если по истечении 30 дней коллектор не сможет определить, является ли элемент правильным или нет, он должен внести запрошенное вами изменение и уведомить всех, кто получил отчет, содержащий неверный элемент.

В Техасе, если ваше место жительства было объявлено усадьбой, оно не может быть использовано для оплаты долга, за исключением долгов, взятых на покупку дома (т. платить определенные налоги.

Заработная плата может быть арестована только для выплаты долгов, связанных с алиментами по решению суда, задолженностью по уплате налогов и невыплатой студенческих кредитов. Сборщики долгов не могут арестовывать заработную плату в счет погашения потребительского долга.

Сборщики долгов не могут арестовывать заработную плату в счет погашения потребительского долга.

Если коллектор угрожает забрать ваш дом или лишить вас зарплаты, возможно, вы стали жертвой мошенничества с целью взыскания долгов. Немедленно подайте нам жалобу.

Закон о справедливой практике взыскания долговДействие настоящего Федерального закона распространяется только на коллекторов, работающих в профессиональных агентствах по взысканию долгов, и на адвокатов, нанятых для взыскания долгов. Он похож на закон Техаса, но также запрещает:

- Звонки на работу, если у коллектора есть причина знать, что работодатель не разрешает такие звонки

- Звонки до 8:00.м. или после 21:00 если коллектор не знает, что такое время более удобно для должника

- «Несправедливые или недобросовестные способы взыскания или попытки взыскания долга»

- Любое поведение, направленное на преследование, притеснение или оскорбление

Если вы подвергаетесь преследованиям, оскорблениям или мошенническим методам взыскания долгов со стороны профессиональных коллекторов — и вы хотите прекратить дальнейшие контакты с вами — уведомите коллектора в письменной форме. Сохраните копию своего письма и отправьте оригинал коллектору заказным письмом.

Сохраните копию своего письма и отправьте оригинал коллектору заказным письмом.

Как грабительские долговые ловушки угрожают уязвимым семьям

Не так давно Рене Бержерон, мать-одиночка из Дулута, штат Миннесота, осталась без зарплаты и взяла небольшую ссуду до зарплаты, чтобы покрыть арендную плату. Когда настал день ее зарплаты, Бержерон к своему большому разочарованию обнаружила, что не может оплатить свои основные счета, а также погасить кредит. В результате Бержерон взял еще одну ссуду до зарплаты, чтобы профинансировать первоначальную ссуду. Сегодня, почти десятилетие спустя, Бержерон и ее дети живут в приюте для бездомных, и она по-прежнему обременена долгом по кредиту на сумму более 4000 долларов.

По данным Pew Charitable Trusts, Бержерон — лишь один из примерно 12 миллионов заемщиков, которые ежегодно берут такие кредиты. Более того, ее опыт не уникален — небольшая ссуда до зарплаты обычно перерастает в долг в сотни, а то и тысячи долларов.

Ссуды до зарплаты и тесно связанный с ними продукт, ссуды под залог автомобиля — как широко рекламируемые, так и продаваемые — предлагают быстрые деньги или быстрое одобрение, при этом преуменьшая тот факт, что условия этих ссуд имеют высокую цену.Мало того, что эти типы кредитов намного дороже, чем большинство других финансовых продуктов (процентные ставки в 10-20 раз выше, чем по обычной кредитной карте), но и вместо того, чтобы служить спасательным кругом, они часто являются дырявым спасательным жилетом, который топит семьи в долгах. и погрузить их в финансовый крах.

Ссуды до зарплаты включают в себя предоставление кредитору доступа к своему банковскому счету для получения быстрых наличных денег и, как правило, погашаются на следующий день выплаты жалованья. Кредиты под залог автомобиля включают передачу права собственности на автомобиль и запасной комплект ключей в обмен на наличные в зависимости от процента от стоимости автомобиля.В обоих случаях заемщики часто платят годовые процентные ставки намного выше 300 процентов, и есть вероятность, что им потребуется еще один кредит, чтобы погасить первый. Каждый год в совокупности эти продукты забирают около 8 миллиардов долларов в виде процентов и сборов из карманов бедствующих семей и сообществ и передают эти миллиарды долларов в руки кредиторов.

Каждый год в совокупности эти продукты забирают около 8 миллиардов долларов в виде процентов и сборов из карманов бедствующих семей и сообществ и передают эти миллиарды долларов в руки кредиторов.

Эти затраты в основном не нужны. Для многих заемщиков могут существовать лучшие варианты кредита, хотя они могут быть недоступны мгновенно.Некредитные варианты, такие как обращение к семье и друзьям, местным религиозным общинам или программам государственной помощи, менее рискованны и вряд ли нанесут такой же уровень финансового ущерба. Более 90 миллионов американцев в настоящее время живут в округе Колумбия и 14 штатах, где эти хищнические продукты запрещены в соответствии с ограничениями государственных процентных ставок. Но повсеместное распространение этих кредиторов в уязвимых сообществах — в Техасе их даже больше, чем продуктовых магазинов — означает, что они часто являются теми, к кому обращаются люди, испытывающие нехватку денег.

День выплаты жалованья и автокредитование, получившее широкое распространение в 1990-х годах, существует благодаря сочетанию застойных экономических условий и активного лоббирования со стороны отрасли. По данным Федеральной резервной системы, примерно половина всех американцев не сможет заработать 400 долларов, не одолжив или не продав что-нибудь. Более того, за последние несколько десятилетий директивным органам не удалось повысить минимальную заработную плату в соответствии с инфляцией. Как следствие, сегодняшняя федеральная минимальная заработная плата в размере 7,25 долларов в час намного ниже своего максимума с поправкой на инфляцию в 1968 году, который был намного выше 10 долларов в долларах 2016 года.Недостаточная заработная плата в сочетании с пробелами в системе социальной защиты повышает вероятность того, что слишком много семей обратятся к дорогостоящим кредитам, чтобы остаться на плаву.

По данным Федеральной резервной системы, примерно половина всех американцев не сможет заработать 400 долларов, не одолжив или не продав что-нибудь. Более того, за последние несколько десятилетий директивным органам не удалось повысить минимальную заработную плату в соответствии с инфляцией. Как следствие, сегодняшняя федеральная минимальная заработная плата в размере 7,25 долларов в час намного ниже своего максимума с поправкой на инфляцию в 1968 году, который был намного выше 10 долларов в долларах 2016 года.Недостаточная заработная плата в сочетании с пробелами в системе социальной защиты повышает вероятность того, что слишком много семей обратятся к дорогостоящим кредитам, чтобы остаться на плаву.

Регулирующие органы начали принимать агрессивные меры против этих хищнических долговых ловушек. В июне этого года Бюро финансовой защиты потребителей (CFPB) предложило первые в истории комплексные федеральные правила для борьбы с недобросовестными, вводящими в заблуждение или оскорбительными действиями на рынке кредитования до зарплаты и автокредитования. Несмотря на то, что это сильный первый шаг, предложенное CFPB правило должно быть усилено, чтобы потребовать, чтобы кредиторы заранее определяли, способны ли заемщики погасить кредит — аспект здравого смысла ответственного кредитования — и закрывать юридические лазейки, поддерживающие статус-кво.Тем временем государства должны продолжать предпринимать свои собственные решительные действия, включая ограничение годовых процентных ставок на уровне 36 процентов или ниже, включая все сборы, — так же, как это сделал Пентагон для защиты военнослужащих и их семей от хищных кредиторов. В дополнение к непосредственному устранению финансового ущерба директивные органы должны предпринять необходимые шаги для создания инклюзивной экономики и восстановления системы социальной защиты, чтобы в первую очередь устранить коренные причины нестабильности, которые заставляют семьи обращаться к этим обременительным продуктам.

Несмотря на то, что это сильный первый шаг, предложенное CFPB правило должно быть усилено, чтобы потребовать, чтобы кредиторы заранее определяли, способны ли заемщики погасить кредит — аспект здравого смысла ответственного кредитования — и закрывать юридические лазейки, поддерживающие статус-кво.Тем временем государства должны продолжать предпринимать свои собственные решительные действия, включая ограничение годовых процентных ставок на уровне 36 процентов или ниже, включая все сборы, — так же, как это сделал Пентагон для защиты военнослужащих и их семей от хищных кредиторов. В дополнение к непосредственному устранению финансового ущерба директивные органы должны предпринять необходимые шаги для создания инклюзивной экономики и восстановления системы социальной защиты, чтобы в первую очередь устранить коренные причины нестабильности, которые заставляют семьи обращаться к этим обременительным продуктам.

В этом кратком изложении подробно описывается происхождение хищнической долговой ловушки и последствия, которые эти продукты имеют не только для финансов заемщиков, но и для общего благосостояния их семей.

Почему так распространено хищническое кредитование

Миллионы семей, которые берут ссуды до зарплаты и автокредиты, ежемесячно сталкиваются с недостатком ресурсов, чтобы сводить концы с концами. Большинство этих кредитов используются для решения повторяющихся финансовых проблем, а не конкретных чрезвычайных ситуаций.Женщины и цветные люди чаще берут ссуду до зарплаты: 52 процента заемщиков ссуды до зарплаты — женщины, а афроамериканцы более чем в два раза чаще берут ссуду по сравнению с другими демографическими группами. Это неравенство отражается не только в разрыве в заработной плате и богатстве, но и в агрессивном скоплении витрин магазинов ссуд до зарплаты в афроамериканских, а также латиноамериканских районах.

Стагнация заработной платы и растущий разрыв в уровне благосостояния

Несмотря на рост производительности труда в Соединенных Штатах, заработная плата в основном оставалась неизменной с середины 1970-х годов.За исключением короткого периода роста в 1990-х годах, заработная плата среднего класса за последние 40 лет в значительной степени остановилась. Стагнация заработной платы, в свою очередь, поставила семьи под угрозу выпадения из среднего класса: по прогнозам, половина всех американцев проживет в своей жизни по крайней мере один год бедности или почти бедности. Федеральная минимальная заработная плата, не менявшаяся на уровне 7,25 доллара в час в течение последних шести лет, с поправкой на инфляцию потеряла почти четверть своей стоимости с 1968 года. Чтобы усугубить застойную заработную плату, рост экономики по требованию привел к непредсказуемым графикам работы и неустойчивым доходам среди низкооплачиваемых работников — группы, непропорционально состоящей из цветных людей и женщин.Медленная неделя на работе, не по вине работника, может привести к неспособности покрыть основные, немедленные расходы.

Стагнация заработной платы, в свою очередь, поставила семьи под угрозу выпадения из среднего класса: по прогнозам, половина всех американцев проживет в своей жизни по крайней мере один год бедности или почти бедности. Федеральная минимальная заработная плата, не менявшаяся на уровне 7,25 доллара в час в течение последних шести лет, с поправкой на инфляцию потеряла почти четверть своей стоимости с 1968 года. Чтобы усугубить застойную заработную плату, рост экономики по требованию привел к непредсказуемым графикам работы и неустойчивым доходам среди низкооплачиваемых работников — группы, непропорционально состоящей из цветных людей и женщин.Медленная неделя на работе, не по вине работника, может привести к неспособности покрыть основные, немедленные расходы.

Десятилетия стагнации заработной платы сочетаются с увеличивающимся разрывом в уровне благосостояния, из-за чего у семей становится меньше возможностей удовлетворять неотложные нужды или откладывать на будущее. В период с 1983 по 2013 год средний собственный капитал семей с низким доходом снизился на 18 процентов — с 11 544 долларов США до 9 465 долларов США после поправки на инфляцию, в то время как средний собственный капитал семей с более высокими доходами увеличился вдвое — с 323 402 долларов США до 650 074 долларов США. Сохранился и разрыв в уровне расового благосостояния: средний собственный капитал афроамериканских домохозяйств в 2013 г. 141 900 долларов.

Сохранился и разрыв в уровне расового благосостояния: средний собственный капитал афроамериканских домохозяйств в 2013 г. 141 900 долларов.

Неспособность системы социальной защиты удовлетворить потребности нуждающихся семей

Изменения в программах государственной помощи также привели к разрыву в доходах семей, особенно во время чрезвычайных ситуаций. Возможно, самое значительное изменение в системе социальной защиты произошло в 1996 году с принятием Закона о согласовании личной ответственности и возможностей для работы, закона, который «покончил с социальным обеспечением в том виде, в каком мы его знаем.На смену «Помощи семьям с детьми-иждивенцами» — многолетней программе предоставления прав, которая предлагала денежную помощь получателям с низким доходом, — пришла программа «Временная помощь нуждающимся семьям», или TANF, — фиксированная блочная субсидия с гораздо более строгими ограничениями. квалификационные требования, а также сроки получения. Долгосрочным результатом стало резкое сокращение денежной помощи семьям. Более того, с 1996 г. пакетная субсидия полностью потеряла одну треть своей стоимости, и штаты заинтересованы в том, чтобы отвлекать средства от помощи в получении дохода; таким образом, только 1 из каждых 4 долларов TANF идет на такую помощь.В результате TANF охватывает гораздо меньшее количество семей, чем 20 лет назад: всего 23 из каждых 100 бедных семей сегодня по сравнению с 68 из каждых 100 семей в год запуска программы.

Другие важные программы государственной помощи также сократились. Единовременные краткосрочные пособия TANF, предназначенные для краткосрочной помощи в случае неожиданной неудачи, сегодня в меньшей степени способны служить семьям, чем два десятилетия назад, до того, как программа, тогда известная как «Экстренная помощь», была предоставлена блоком. в рамках реформы социального обеспечения.С поправкой на инфляцию расходы на единовременные краткосрочные пособия существенно сократились за последние 20 лет. Федеральные средства и средства штата, выделенные на эту краткосрочную помощь, в 2015 году составили 865 миллионов долларов, что намного меньше, чем 1,4 миллиарда долларов, которых мог бы достичь только уровень федерального финансирования 1995 года с поправкой на инфляцию. Соответственно, финансирование Блокового гранта на общественные работы или CSBG — программы, в рамках которой местным агентствам предоставляются средства для удовлетворения потребностей жителей с низким доходом, таких как занятость, питание и службы экстренной помощи, — также резко сократилось с 1982 года. зарождение.С поправкой на инфляцию и рост населения CSBG был сокращен на 15 процентов с 2000 года и на 35 процентов с 1982 года. Наконец, страхование по безработице или UI — программа, призванная помочь семьям оставаться на плаву, пока они не работают, — не поспевает за темпами роста. с изменениями в экономике и на рынке труда. В 2015 году только каждый четвертый безработный получал пособие по безработице. В 13 штатах эта цифра составляет 1 из 5. В совокупности снижение экстренной помощи, CBSG и UI, а также других программ государственной помощи сделало семьи, пытающиеся свести концы с концами, более уязвимыми для эксплуататорских кредитных практик.

Соответственно, финансирование Блокового гранта на общественные работы или CSBG — программы, в рамках которой местным агентствам предоставляются средства для удовлетворения потребностей жителей с низким доходом, таких как занятость, питание и службы экстренной помощи, — также резко сократилось с 1982 года. зарождение.С поправкой на инфляцию и рост населения CSBG был сокращен на 15 процентов с 2000 года и на 35 процентов с 1982 года. Наконец, страхование по безработице или UI — программа, призванная помочь семьям оставаться на плаву, пока они не работают, — не поспевает за темпами роста. с изменениями в экономике и на рынке труда. В 2015 году только каждый четвертый безработный получал пособие по безработице. В 13 штатах эта цифра составляет 1 из 5. В совокупности снижение экстренной помощи, CBSG и UI, а также других программ государственной помощи сделало семьи, пытающиеся свести концы с концами, более уязвимыми для эксплуататорских кредитных практик.

Растущая зависимость правительства от налоговых расходов для борьбы с бедностью также косвенно подрывает финансовую безопасность. Две программы — налоговая льгота на заработанный доход, или EITC, и налоговая льгота на детей — стали одними из самых успешных мер борьбы с бедностью в стране. В совокупности эти две программы вывели из бедности 9,8 миллиона американцев в 2014 году. Но налоговые льготы предоставляются в форме единовременной выплаты во время уплаты налогов, и хотя средства часто используются для совершения крупных покупок или откладывания на будущее, многие семьи остаются без средств к существованию. финансово незащищенным до конца года.Почти четверть долларов EITC пошла на погашение существующих долгов среди получателей, опрошенных в 2007 году. И, несмотря на регулятивные жесткие меры в отношении таких продуктов, как ссуды с ожиданием возврата, многие получатели по-прежнему испытывают искушение взять кредит под возмещение налогов. Кроме того, паушальная структура налоговых льгот повышает вероятность того, что семьи прибегают к грабительским кредитам в промежуточный период.

Две программы — налоговая льгота на заработанный доход, или EITC, и налоговая льгота на детей — стали одними из самых успешных мер борьбы с бедностью в стране. В совокупности эти две программы вывели из бедности 9,8 миллиона американцев в 2014 году. Но налоговые льготы предоставляются в форме единовременной выплаты во время уплаты налогов, и хотя средства часто используются для совершения крупных покупок или откладывания на будущее, многие семьи остаются без средств к существованию. финансово незащищенным до конца года.Почти четверть долларов EITC пошла на погашение существующих долгов среди получателей, опрошенных в 2007 году. И, несмотря на регулятивные жесткие меры в отношении таких продуктов, как ссуды с ожиданием возврата, многие получатели по-прежнему испытывают искушение взять кредит под возмещение налогов. Кроме того, паушальная структура налоговых льгот повышает вероятность того, что семьи прибегают к грабительским кредитам в промежуточный период.

Изменения в доступности кредитов, поощряемые лоббированием

Помимо изменения экономических условий, изменения в использовании кредита также способствовали росту индустрии кредитования до зарплаты. В начале 2000-х годов профессор Элизабет Уоррен, которая тогда занималась банкротством, а ныне сенатор-демократ от штата Массачусетс, задокументировала рост потребительского кредита как способ для семей не отставать от снижения реальной заработной платы, что иногда имело разрушительные последствия. Этому росту способствовали изменения в законодательстве и регулировании. Решение Верховного суда США от 1978 года Marquette National Bank of Minneapolis v. First of Omaha Service Corp. законодательство, в котором подчеркивалась способность национальных банков устанавливать ставки.По мере роста отрасли в 1990-х годах кредиторы до зарплаты либо использовали лазейки, либо поощряли принятие законодательства, которое допускало бы исключения из предельных ставок.

В начале 2000-х годов профессор Элизабет Уоррен, которая тогда занималась банкротством, а ныне сенатор-демократ от штата Массачусетс, задокументировала рост потребительского кредита как способ для семей не отставать от снижения реальной заработной платы, что иногда имело разрушительные последствия. Этому росту способствовали изменения в законодательстве и регулировании. Решение Верховного суда США от 1978 года Marquette National Bank of Minneapolis v. First of Omaha Service Corp. законодательство, в котором подчеркивалась способность национальных банков устанавливать ставки.По мере роста отрасли в 1990-х годах кредиторы до зарплаты либо использовали лазейки, либо поощряли принятие законодательства, которое допускало бы исключения из предельных ставок.

Например, штат Огайо в 1995 г. принял закон об освобождении кредиторов до зарплаты от ограничений штата по ростовщичеству, и его отрасль выросла со 107 пунктов выдачи займов до зарплаты в 1996 г. до 1638 пунктов в 2007 г. , увеличившись более чем в пятнадцать раз всего за 11 лет. В национальном масштабе отрасль выросла с практически полного отсутствия до примерно 25 000 точек и более 28 миллиардов долларов в объеме кредитов в период с 1993 по 2006 год.В то время как законодатели Огайо попытались изменить курс в 2008 году — в конечном итоге 64 процента избирателей Огайо поддержали ограничение процентной ставки на уровне 28 процентов на общегосударственном референдуме — Верховный суд Огайо поддержал лазейку в законе штата, которая позволила кредиторам остаться в бизнесе. В целом, отраслевые взносы на кампании на федеральном уровне и уровне штатов, а также расходы на федеральное лоббирование в период с 1990 по 2014 год превысили 143 миллиона долларов с поправкой на инфляцию, и все это было сделано для того, чтобы сделать эти опасные продукты законными или сохранить их законными, несмотря на общественное сопротивление.

, увеличившись более чем в пятнадцать раз всего за 11 лет. В национальном масштабе отрасль выросла с практически полного отсутствия до примерно 25 000 точек и более 28 миллиардов долларов в объеме кредитов в период с 1993 по 2006 год.В то время как законодатели Огайо попытались изменить курс в 2008 году — в конечном итоге 64 процента избирателей Огайо поддержали ограничение процентной ставки на уровне 28 процентов на общегосударственном референдуме — Верховный суд Огайо поддержал лазейку в законе штата, которая позволила кредиторам остаться в бизнесе. В целом, отраслевые взносы на кампании на федеральном уровне и уровне штатов, а также расходы на федеральное лоббирование в период с 1990 по 2014 год превысили 143 миллиона долларов с поправкой на инфляцию, и все это было сделано для того, чтобы сделать эти опасные продукты законными или сохранить их законными, несмотря на общественное сопротивление.

Реальные последствия для уязвимых семей

День выплаты жалованья и кредиты под залог автомобиля часто имеют разрушительные последствия для семей. Эти кредиты часто способствуют финансовым затруднениям, включая риск выселения или потери права выкупа. Многие заемщики сталкиваются с другими разрушительными последствиями, от конфискованных автомобилей, которые способствуют потере работы, до проблем в уходе за детьми и поддержании стабильности семьи.

Финансовые трудности и необеспеченность жильем

Вместо того, чтобы быть быстро погашенными, подавляющее большинство ссуд до зарплаты и прав собственности приводят к другой ссуде.Восемьдесят процентов кредитов до зарплаты и прав собственности на автомобиль будут пролонгированы или за ними последует дополнительный кредит в течение всего двух недель после первоначального кредита, поскольку заемщики не могут позволить себе другие необходимые расходы. Средний заемщик по кредиту до зарплаты имеет долг более шести месяцев, и за 15% новых кредитов последует серия из не менее 10 дополнительных кредитов. Типичный заемщик берет восемь кредитов в течение одного года, выплачивая в среднем 520 долларов в виде процентов по кредиту в размере 375 долларов. Во многих случаях стоимость может быть намного выше.В 2008 году у Найи Беркс, матери-одиночки, живущей в Сент-Луисе, ссуда в размере 1000 долларов превратилась в непредвиденный долг в размере 40 000 долларов, поскольку проценты быстро нарастали до 240 процентов, когда она больше не могла справляться с платежами, и кредитор в конце концов подал на нее в суд.

Во многих случаях стоимость может быть намного выше.В 2008 году у Найи Беркс, матери-одиночки, живущей в Сент-Луисе, ссуда в размере 1000 долларов превратилась в непредвиденный долг в размере 40 000 долларов, поскольку проценты быстро нарастали до 240 процентов, когда она больше не могла справляться с платежами, и кредитор в конце концов подал на нее в суд.

Поскольку кредиторы, выдающие кредиты до зарплаты и права собственности на автомобиль, имеют доступ либо к банковскому счету, либо к автомобилю клиента, они занимают привилегированное положение по сравнению со всеми другими расходами. В этом случае у испытывающих трудности заемщиков остается мало возможностей для управления личными финансами, и они не могут расставить приоритеты в таких насущных потребностях, как лекарства, арендная плата и подгузники.Заемщики ссуды до зарплаты, которые не в состоянии выполнять платежи, включая примерно 1 из 4 клиентов онлайн-кредита до зарплаты, могут столкнуться с тем, что их банковские счета будут закрыты из-за нехватки средств, что усложнит и удорожит их управление деньгами в будущем. И примерно у каждого пятого заемщика по титульной ссуде кредитор конфискует или конфискует свои транспортные средства, когда они не могут вносить платежи, и они могут по-прежнему иметь долг в дополнение к сборам за повторное владение. Это может повлиять даже на традиционный кредит заемщиков: те, у кого есть доступ к кредитным картам, почти в два раза чаще становятся просроченными по ним, если берут ссуду до зарплаты.

И примерно у каждого пятого заемщика по титульной ссуде кредитор конфискует или конфискует свои транспортные средства, когда они не могут вносить платежи, и они могут по-прежнему иметь долг в дополнение к сборам за повторное владение. Это может повлиять даже на традиционный кредит заемщиков: те, у кого есть доступ к кредитным картам, почти в два раза чаще становятся просроченными по ним, если берут ссуду до зарплаты.

Это, в свою очередь, приводит к волновому эффекту в семейных бюджетах. Исследование, проведенное в 2011 году, показало, что среди тех, кто получает годовой доход семьи от 15 000 до 50 000 долларов США, что составляет подавляющее большинство заемщиков ссуды до зарплаты, проживание рядом со штатом, где кредитование до зарплаты является законным, связано с 25-процентным увеличением вероятности того, что эти семьи будут иметь проблемы с оплатой ипотеки, аренды или коммунальных услуг. В конечном итоге это может привести к выселению или лишению права выкупа заложенного имущества с разрушительными последствиями не только для затронутых семей, но и для их общин. Нестабильность жилья в результате лишения права выкупа и выселения — основная причина бездомности — ставит под угрозу успеваемость детей, а также их физическое и психическое здоровье. Это также приводит семьи к нестандартным жилищным условиям, таким как небезопасные районы или квартиры с физическими угрозами и угрозами безопасности. Нестабильность жилья, отнимающая много времени и мыслей, также может привести к потере работы, в результате чего заемщики останутся без стабильного дохода.

Так или иначе, расплачиваться часто приходится налогоплательщикам.Между расходами, связанными с временным убежищем, лечением и лишением свободы, бездомность ложится огромным бременем на налогоплательщиков. Кроме того, дорогостоящие и рискованные кредиты также могут привести к увеличению зависимости от государственной помощи. В регионах, где кредиты до зарплаты легко доступны, вероятность того, что домохозяйство зарегистрируется в Программе дополнительной продовольственной помощи, или SNAP, увеличивается на 5 процентных пунктов — увеличение числа участников программы на 16% — по сравнению с районами, где государственные правила ограничивают кредитование до зарплаты. .Этот вывод помогает объяснить, почему исследования показали, что ссуды до зарплаты обычно не связаны с увеличением голода: заемщики, которые в противном случае могли бы сократить потребление продуктов питания, вместо этого обращаются к программе SNAP.

.Этот вывод помогает объяснить, почему исследования показали, что ссуды до зарплаты обычно не связаны с увеличением голода: заемщики, которые в противном случае могли бы сократить потребление продуктов питания, вместо этого обращаются к программе SNAP.

Изъятие автомобиля угрожает рабочим местам и уходу за детьми

Автокредиты, в частности, угрожают не только финансовой безопасности, но и физической мобильности. Заемщики сталкиваются с вероятностью 1 из 5, что их автомобили будут конфискованы. Только в Вирджинии в прошлом году было конфисковано 20 000 автомобилей за неуплату кредитов, выданных под залог автомобиля.Учитывая, что примерно 35 процентов домохозяйств, получающих кредит на право собственности, владеют только одним автомобилем, потеря автомобиля подрывает их способность удовлетворять основные потребности. В одном опросе 15 процентов респондентов сообщили, что у них нет альтернативного способа добраться до работы или учебы в случае изъятия имущества. Жители сельской местности и низкооплачиваемые работники с постоянно меняющимся графиком работы особенно уязвимы из-за больших пробелов в общественном транспорте.

Потеря транспортного средства из-за грабительского кредита на право собственности также чрезвычайно затрудняет доступ к уходу за ребенком.Уход за детьми рядом с домом может быть трудно найти, как показано в Иллинойсе и Джорджии, которые также являются штатами, где ссуды под титул являются законными. Шестьдесят процентов почтовых индексов в Иллинойсе относятся к так называемым пустыням по уходу за детьми — районам с таким небольшим количеством центров, что по крайней мере трое детей борются за каждое место по уходу за детьми. В Грузии более трети штата занимают детские сады. В большинстве сельских районов восьми штатов — Колорадо, Джорджии, Иллинойса, Мэриленда, Миннесоты, Северной Каролины, Огайо и Вирджинии, — рассмотренных в предстоящем отчете Центра американского прогресса, нет детских садов.Мало того, что забота о детях является экономической необходимостью для работающих родителей, но 90 процентов развития ребенка происходит в первые пять лет жизни, что является ключевым моментом для подготовки детей к более позднему образовательному и экономическому успеху. Неофициальные меры по уходу за детьми, такие как оставление детей с друзьями и родственниками, могут оставить детей без высококачественного ухода, необходимого для продвижения вперед.

Неофициальные меры по уходу за детьми, такие как оставление детей с друзьями и родственниками, могут оставить детей без высококачественного ухода, необходимого для продвижения вперед.

Семейная нестабильность, дистресс и насилие в семье

Издержки хищнических долговых ловушек не ограничиваются финансовым ущербом или потерей дома или автомобиля.Ссуды до зарплаты и титульные ссуды — как и другие виды потребительских долгов — могут привести к эскалации напряженности между родителями и внутри домохозяйств.

Привилегированное положение кредиторов, выплачивающих зарплату и титул, также означает, что выплаты алиментов отходят на второй план по сравнению с повторяющимися финансовыми обязательствами. В районах, где доступны ссуды до зарплаты, плательщики алиментов на 12 процентов чаще не выплачивают алименты или выплачивают их в уменьшенном размере, даже несмотря на то, что домохозяйства, имеющие доступ к ссудам до зарплаты, в первую очередь, с большей вероятностью не будут иметь обязательств по выплате алиментов. Эти просрочки и неадекватные платежи, вероятно, происходят из-за того, что кредиторы конфисковали ключевые экономические ресурсы у плательщиков алиментов или потому, что единственный способ для этих заемщиков остаться на плаву перед лицом задолженности по кредиту до зарплаты — отказаться от других важных счетов, таких как выплаты алиментов. Получатели алиментов также сообщают, что те, у кого есть доступ к ссудам до зарплаты, с большей вероятностью получат более низкие выплаты алиментов, чем они должны, особенно если плательщик живет поблизости и, следовательно, также имеет доступ к этим ссудам.В свою очередь, получатели алиментов теряют жизненно важный экономический ресурс, а родители, не являющиеся опекунами, рискуют потерять заработную плату, арестовать активы, приостановить действие лицензий и даже попасть в тюрьму. Это не только еще более затрудняет погашение долга, но и может спровоцировать или усилить конфликт между плательщиками и получателями.

Эти просрочки и неадекватные платежи, вероятно, происходят из-за того, что кредиторы конфисковали ключевые экономические ресурсы у плательщиков алиментов или потому, что единственный способ для этих заемщиков остаться на плаву перед лицом задолженности по кредиту до зарплаты — отказаться от других важных счетов, таких как выплаты алиментов. Получатели алиментов также сообщают, что те, у кого есть доступ к ссудам до зарплаты, с большей вероятностью получат более низкие выплаты алиментов, чем они должны, особенно если плательщик живет поблизости и, следовательно, также имеет доступ к этим ссудам.В свою очередь, получатели алиментов теряют жизненно важный экономический ресурс, а родители, не являющиеся опекунами, рискуют потерять заработную плату, арестовать активы, приостановить действие лицензий и даже попасть в тюрьму. Это не только еще более затрудняет погашение долга, но и может спровоцировать или усилить конфликт между плательщиками и получателями.

Споры об алиментах — это только один из видов психологического стресса, возникающего из-за токсичного долга. У отдельных лиц более высокий потребительский долг связан с депрессией, общим психологическим дистрессом и мыслями о самоубийстве.Супружеские пары также могут страдать от этих долгов. Экономическая нестабильность, связанная с долгами, может подорвать некоторые из основных ожиданий пар перед вступлением в брак, что может привести к тому, что партнеры разорвут договоренность. Кроме того, долги могут вызвать нарушения в привычном образе жизни семьи, например, количество времени, которое супруги проводят вместе, по сравнению со временем, проведенным на работе. А среди гетеросексуальных супругов нередко неприятные задачи, такие как управление счетами, перекладываются на жен в случае финансовой нестабильности, что может вызвать дальнейшее недовольство между партнерами.Кроме того, долг и связанная с ним экономическая нестабильность могут вызвать споры и разногласия, как связанные, так и не связанные с финансами. Исследование 2011 года показало, что каждое десятикратное увеличение суммы потребительского долга было связано с увеличением вероятности развода на 7-8%.

У отдельных лиц более высокий потребительский долг связан с депрессией, общим психологическим дистрессом и мыслями о самоубийстве.Супружеские пары также могут страдать от этих долгов. Экономическая нестабильность, связанная с долгами, может подорвать некоторые из основных ожиданий пар перед вступлением в брак, что может привести к тому, что партнеры разорвут договоренность. Кроме того, долги могут вызвать нарушения в привычном образе жизни семьи, например, количество времени, которое супруги проводят вместе, по сравнению со временем, проведенным на работе. А среди гетеросексуальных супругов нередко неприятные задачи, такие как управление счетами, перекладываются на жен в случае финансовой нестабильности, что может вызвать дальнейшее недовольство между партнерами.Кроме того, долг и связанная с ним экономическая нестабильность могут вызвать споры и разногласия, как связанные, так и не связанные с финансами. Исследование 2011 года показало, что каждое десятикратное увеличение суммы потребительского долга было связано с увеличением вероятности развода на 7-8%. Чем глубже долговая ловушка, в которую попадает домохозяйство, тем больше вероятность того, что оно столкнется с разной степенью супружеских разногласий.

Чем глубже долговая ловушка, в которую попадает домохозяйство, тем больше вероятность того, что оно столкнется с разной степенью супружеских разногласий.

Жертвы домашнего насилия, в частности, несоразмерно страдают от грабительских кредитов.В 99 процентах случаев насилие в семье идет рука об руку с экономическим насилием, когда один партнер осуществляет вредный контроль над финансовыми ресурсами другого. Насильники в экономической сфере могут разрушить кредитоспособность выживших: плохая кредитоспособность может лишить выживших возможности найти или сохранить работу, закрывая доступ к основным финансовым учреждениям наряду с другими связанными с этим негативными последствиями. Слишком часто грабительские кредиты могут казаться единственным выходом для жертв домашнего насилия, оказавшихся в затруднительном финансовом положении и столкнувшихся с исключительно опасными последствиями.Люди, которые экономически зависимы, с меньшей вероятностью разорвут насильственные отношения и с большей вероятностью вернутся к ним по финансовым причинам. Они также с большей вероятностью будут социально изолированы и не имеют личных активов, которые они могли бы продать, чтобы собрать необходимые наличные деньги. А если банковский счет является общим, снятие средств с кредитора и принудительное закрытие счета могут подвергнуть жертв домашнего насилия повышенному риску дальнейшего физического и психологического вреда.

Они также с большей вероятностью будут социально изолированы и не имеют личных активов, которые они могли бы продать, чтобы собрать необходимые наличные деньги. А если банковский счет является общим, снятие средств с кредитора и принудительное закрытие счета могут подвергнуть жертв домашнего насилия повышенному риску дальнейшего физического и психологического вреда.

Заключение

CFPB предложил первое комплексное федеральное правило, чтобы обуздать хищных кредиторов и возникающие в результате долговые ловушки, от которых страдают миллионы американцев.Эти правила следует поддерживать и укреплять, чтобы обратить вспять тревожные тенденции хищнического кредитования, которые экспоненциально росли за последние три десятилетия. Среди других изменений CFPB должен потребовать, чтобы все кредиты основывались на осмысленном определении способности заемщика погасить кредит без рефинансирования или получения другого кредита — признак ответственного кредитования.

Хотя усилия CFPB значительны, бюро не может действовать в одиночку. Полное устранение экономической незащищенности борющихся семей и обращение вспять роста хищнического кредитования и его последующих долговых ловушек требует комплексных изменений в экономике и системе социальной защиты страны.Адекватное решение этой проблемы требует повышения заработной платы и улучшения программ социальной защиты, которые действительно отвечают потребностям бедствующих семей, в том числе родителей с маленькими детьми.

Полное устранение экономической незащищенности борющихся семей и обращение вспять роста хищнического кредитования и его последующих долговых ловушек требует комплексных изменений в экономике и системе социальной защиты страны.Адекватное решение этой проблемы требует повышения заработной платы и улучшения программ социальной защиты, которые действительно отвечают потребностям бедствующих семей, в том числе родителей с маленькими детьми.

Борясь как с хищнической кредитной практикой, так и с экономической структурой, которая не может поддерживать всех, политики могут помочь всем семьям процветать, избавившись от угрозы финансового краха из-за небольшого, но часто хронического финансового дефицита.

Джо Валенти — директор по потребительскому финансированию Центра американского прогресса. Элиза Шульц — научный сотрудник программы «От бедности к процветанию» в Центре.

Трампу не было предъявлено обвинение. Но обвинения по-прежнему угрожают ему.

«Аллен Вайссельберг — очень хороший человек, и с ним ужасно обращались», — сказал он, охарактеризовав обвинение как политическое преследование.

Г-н Трамп не ответил прямо на вопрос о том, систематически ли организация избегала налогового бремени, в чем ее обвиняли, но назвал это дело «смехотворным».

Его нежелание подробно обсуждать обвинения контрастировало с его злорадством после того, как в 1989 году Леоне Хелмсли, сопернице рынка недвижимости, были предъявлены обвинения в налоговых преступлениях, что побудило Трампа назвать ее «позором для человечества».

Хотя обвинения, обнародованные в четверг, представляют собой своего рода кульминацию, они также могут стать еще одним шагом в более широком, продолжающемся расследовании дела бывшего президента окружным прокурором, в котором к нему присоединилась генеральный прокурор штата Нью-Йорк Летиция Джеймс.Расследование сосредоточено на том, действительно ли г-н Трамп вел два отдельных набора книг: один для своих банкиров, в котором он завышал стоимость своей собственности, а другой для налоговых органов, в котором он их занижал.

Мистер Вайссельберг, которому приближается пятый десяток лет работы на семью Трампа и который знает эти книги лучше, чем кто-либо другой, уже несколько месяцев находится под сильным давлением, поскольку прокуратура использует все имеющиеся в их распоряжении средства, чтобы превратить его в сотрудничающего с ним свидетеля.Но руководителю, которого бывший коллега назвал «учеником» за его преданность г-ну Трампу, теперь придется сопоставить эту лояльность с перспективой провести время в тюрьме.

Расследования Трампа

Карточка 1 из 6

Многочисленные запросы. С тех пор, как бывший президент Дональд Трамп покинул свой пост, было проведено множество расследований и расследований в отношении его бизнеса и личных дел. Вот список текущих дел:

Расследование уголовного мошенничества. Окружная прокуратура Манхэттена и Генеральная прокуратура Нью-Йорка расследуют, участвовал ли г-н Трамп или его семейный бизнес, Trump Organization, в преступном мошенничестве, преднамеренно предоставляя потенциальным кредиторам ложную стоимость имущества.

Расследование уклонения от уплаты налогов. В рамках своего расследования в июле 2021 года окружная прокуратура Манхэттена обвинила Trump Organization и ее финансового директора в организации 15-летней схемы уклонения от уплаты налогов.Судебное разбирательство по этому делу назначено на лето 2022 года.

Налоговые эксперты заявили, что возбуждать уголовное дело исключительно по факту неуплаты налогов на такие льготы, известные как дополнительные льготы, необычно. Однако те, кто знаком с методами Марка Ф. Померанца, опытного прокурора г-на Вэнса, который помогал вести расследование, говорят, что предъявленное в четверг обвинительное заключение может стать отправной точкой для более широкого дела.

«Это, безусловно, может служить строительным блоком. В любом случае, связанном с организацией, вы будете предъявлять обвинения людям и пытаться их обмануть», — сказал Роберт С.Литт, бывший федеральный прокурор и сотрудник Министерства юстиции, дружит с г-ном Померанцем на протяжении десятилетий.