Почему электрокары до сих пор не вытеснили автомобили?

МОСКВА, 26 июн – ПРАЙМ, Анна Подлинова. Борьба за экологию в мире становится всё более модной. На этом фоне разворачивается активная рекламная кампания электромобилей. Людей убеждают в экологичности продукта, конкурентоспособности перед машинами с двигателями внутреннего сгорания. Но так ли это на самом деле?

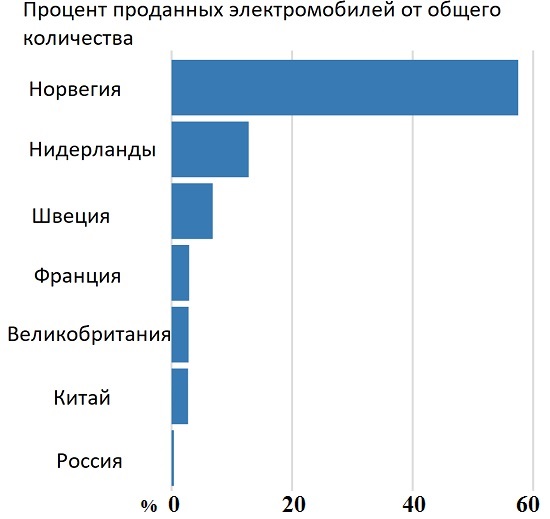

Обратимся к статистике. Согласно данным Международного энергетического агентства (МЭА), в 2018 году мировой парк электромобилей превысил 5,1 млн единиц, показав рост на 70% по сравнению с 2017 годом. Рост достаточно неплохой. Тем не менее, доля электромобилей от общего количества машинного парка в мире составляет ничтожные 0,5%!

Новосибирские инженеры превратят спорткар Marussia в электромобиль

Что сдерживает мощное развитие электрокаров, если этот продукт настолько конкурентоспособен и экологичен в использовании. Почему за 11 лет он не занял существенную долю рынка?

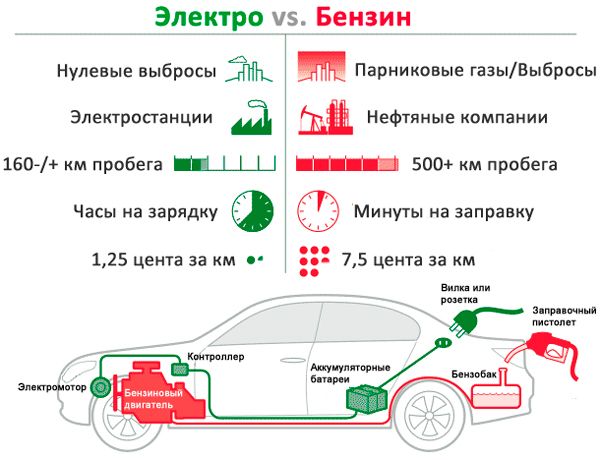

В чем принципиальная разница между электромобилем и автомобилем? Работу электромобиля обеспечивает электроэнергия, автомобиля – бензин.

Основной аргумент против бензина понятен: из-за выхлопов от заводов и авто страдает атмосфера, разрушается озоновый слой, все ярче зияет риск глобального потепления. То ли дело электромобиль – никаких вредных выбросов, зарядился и поехал. Считай, как телефон или фотоаппарат. Но давайте не делать поспешных выводов. Для движения электромобиля тоже нужно топливо, только иного вида – электроэнергия. Откуда она берётся?

ЭНЕРГИЯ УГЛЯ

Согласно данным МЭА, большая часть выработки электроэнергии в мире приходится на два ископаемых топлива – уголь и газ (30%). Причем доля угля на протяжении почти 20 лет стабильно колеблется около 40%. Так как в мире достаточно высоки запасы угля, а его стоимость низка, он еще долгое время будет играть роль основного источника электроэнергии.

Соответственно, широкое распространение электромобилей автоматически приведет к росту угольной генерации, которая считается самой неэкологичной из всех. К слову, Китай, США и Индия отвечают за 70% глобальной угольной генерации в мире. Именно Китай, а за ним Европа и США являются крупнейшими рынками сбыта электромобилей.

К слову, Китай, США и Индия отвечают за 70% глобальной угольной генерации в мире. Именно Китай, а за ним Европа и США являются крупнейшими рынками сбыта электромобилей.

По некоторым прогнозам, на этом фоне потребление угля в мире будет расти на 4% ежегодно. Причем возобновляемые источники энергии не смогут конкурировать с углем, так как электромобили в основном заряжаются ночью.

К проблеме неэкологичной генерации добавляется отсутствие достаточной инфраструктуры, которая является очень затратной.

ПРОБЛЕМЫ С СЫРЬЕМ

Есть и другая существенная проблема на пути к масштабному выходу электрокаров на рынки. Электроэнергия должна где-то накапливаться, так же как и бензин в баке. Она накапливается в аккумуляторах – больших батарейках. Почти половина стоимости электромобиля приходится именно на аккумулятор. Огромная проблема электромобильной промышленности – производство этих самых батареек, так как для них требуется очень много никеля и меди, которых явно не хватает в мире, чтобы обеспечивать промышленный выпуск электрокаров.

Последние несколько лет Международная исследовательская группа по никелю постоянно сообщала о его высоком дефиците на рынке. По последним данным, показатель в апреле 2019 года сократился в полтора раза, до до 9,4 тыс. тонн. Тем не менее, металла все по-прежнему не хватает.

Бензиновые и дизельные авто запретят в Амстердаме

По подсчетам S&P Global Market, за последние 10 лет прирост запасов меди в мире составил 102,4 млн тонн, а с 1990 по 2008 год — 992,5 млн. При этом, сумма, затраченная на поиск и разведку меди, если сравнивать те же периоды, возросла с 15,4 млрд до 25,8 млрд долларов. Металл также дефицитен, и уже в 2021 году его нехватка может составить 380 тыс тонн. Всему виной попытки массовизации электромобилей, для выпуска каждого из которых нужно около 80 кг меди.

И все же у рынка электромобилей остается шанс на будущее. Несмотря на то что экономически данный продукт не является конкурентом бензиновым машинам, отрасль выживает за счет государственной поддержки. В Китае активно строят инфраструктуру – сейчас в стране более 270 тыс. зарядных станций. Для сравнения, в России их чуть больше 350. В Европе предоставляют льготы тем, кто покупает электромобиль. В Германии, Нидерландах и Норвегии есть планы внедрить на национальном уровне запрет на двигатели внутреннего сгорания.

В Китае активно строят инфраструктуру – сейчас в стране более 270 тыс. зарядных станций. Для сравнения, в России их чуть больше 350. В Европе предоставляют льготы тем, кто покупает электромобиль. В Германии, Нидерландах и Норвегии есть планы внедрить на национальном уровне запрет на двигатели внутреннего сгорания.

Так что если электромобили и получат хотя бы мало-мальски значимую долю рынка легковых авто, это произойдет не из-за более экологичных параметров или принципиально новых предложений, а из-за избытка запасов угля в некоторых странах (Китай, США) и перехода других на газовую генерацию (Европа).

Только электромобили к 2025 году: Норвегия все ближе к воплощению плана | Европа и европейцы: новости и аналитика | DW

Если будущее автомобилей — это электродвигатели, то Норвегия является хорошим примером того, как это будущее будет выглядеть. Во время прогулки по улицам Осло в глаза бросается огромное число машин Tesla, проезжающих мимо. И действительно, Норвегия является самым большим рынком сбыта Tesla в Европе. За прошлый год американский производитель поставил туда более 8600 автомобилей. Ожидается, что в 2019 году число проданных машин резко возрастет, когда на норвежском рынке появится новая Tesla Model 3.

За прошлый год американский производитель поставил туда более 8600 автомобилей. Ожидается, что в 2019 году число проданных машин резко возрастет, когда на норвежском рынке появится новая Tesla Model 3.

Но дело не только в Tesla. В Норвегии в прошлом году был установлен и другой рекорд — по продаже транспортных средств с нулевым уровнем выбросов. Сюда входят не только автомобили на аккумуляторах, как, например, Tesla Model S или Nissan Leaf, но и машины, работающие на электроэнергии от встроенных топливных элементов на водороде.

В 2019 году в Норвегии ожидается бум продаж новой Tesla Model 3

Среди всех новых автомобилей, зарегистрированных в Норвегии в 2018 году, почти треть имеют нулевой уровень выбросов. Годом ранее этот показатель составлял 21 процент. Продажи экологичных автомобилей выросли на 40 процентов по сравнению с 2017 годом, сообщила норвежская Служба информации дорожного движения (OFV). Таким образом, из двух миллионов машин на дорогах Норвегии 10 процентов составляют экологичные автомобили.

Успехи Германии по сравнению с северными соседями не столь впечатляющие — даже несмотря на то, что в ФРГ продажи автомобилей с нулевым выбросом веществ в 2018 году рекордно увеличились на 43 процента. В абсолютном выражении это выглядит более скромно — всего один процент от всех проданных в прошлом году машин.

Электромобили стоят дешевле обычных

Электрическая версия машины Golf стоит в Норвегии дешевле обычной

Секрет успеха Норвегии заключается в щедрых государственных льготах, которые действую как на национальном, так и на местном уровне. Во-первых, электрокары не облагаются НДС и налогом на покупку автомобиля. Так, на норвежском рынке Volkswagen eGolf с электрическим мотором стоит намного дешевле, чем обычный вариант Golf на бензине.

Во-вторых, муниципалитеты по всей стране позволяют владельцам экологичных машин бесплатно парковаться, бесплатно подзаряжать свои автомобили и в некоторых местах даже пользоваться специальными полосами для общественного транспорта.

Наконец, обычные автомобили в Норвегии всегда были достаточно дорогими. Это означает, что правительству не пришлось резко повышать налог на загрязняющие окружающую среду машины, чтобы сделать экологичные модели дешевле.

«Курс Норвегии в отношении автомобилей с нулевым уровнем выбросов стал предметом гордости для наших политиков, — говорит профессор Марианне Ригхауг (Marianne Ryghaug) из Норвежского университета естественных и технических наук (NTNU). — Мы становимся местом для экспериментов с электрифицированным транспортом, что подталкивает производителей к дальнейшим инновациям и постоянному улучшению опыта потребителей».

Возможно, наиболее яркой иллюстрацией норвежского успеха в области электромобилей является тот факт, что общий объем продаж новых автомобилей сократился на 7 процентов. Множество покупателей откладывают покупку новой машины до тех пор, пока не смогут выбрать электрокар по своему вкусу, сообщает Служба информации дорожного движения..

«Рано или поздно, льготы будут сокращены»

Нынешнее правоцентристское правительство во главе с премьер-министром Эрной Солберг (Erna Solberg) пообещало сохранить основные налоговые послабления до следующих выборов в 2021 году. Однако от некоторых незначительных привилегий придется постепенно отказаться.

Однако от некоторых незначительных привилегий придется постепенно отказаться.

У владельцев электромобилей в Норвегии есть скидки на паромную переправу, пользование дорогами и парковку

Например, Осло решил ограничить использование электрокарами дорожных рядов, предназначенных для автобусов. Это пришлось сделать после того, как водители общественного транспорта стали жаловаться на то, что слишком много электромобилей затрудняют движение. Теперь владельцы электромобилей смогут использовать выделенные для автобусов полосы только в том случае, если в салоне находятся пассажиры.

Наиболее существенным изменением стала отмена свободного проезда по платным дорогам. С начала 2019 года водителям электромашин придется платить половину пошлины, взимаемой с обычного транспорта. Размер этого сбора будет и дальше увеличиваться в течение следующих 5 лет.

«Поскольку по нашим дорогам ездит все больше электрических автомобилей, рано или поздно льготы будут сокращены», — заявила член окружного совета Аннете Солли (Annette Solli) норвежкой общественной телекомпании NRK. Число электрокаров в ее округе Акерсхус, находящемся на границе с Осло, — одно из самых высоких в стране.

Число электрокаров в ее округе Акерсхус, находящемся на границе с Осло, — одно из самых высоких в стране.

Тем не менее политик подчеркнула, что пока что речь об отмене всех льгот не идет: «Очевидно, что они работают. У нас все больше машин с нулевым уровнем эмиссии, и это очень важно. Я думаю, время сокращать льготы не придет, пока мы не достигнем нашей цели». И цель эта звучит очень амбициозно: к 2025 году страна хочет полностью отказаться от продажи новых автомобилей с двигателем внутреннего сгорания.

Между тем в ближайшее время на рынке должно появиться множество новых моделей экологичных авто — от Audi e-tron до Tesla Model 3. Так что в 2019 году, скорее всего, будет поставлен еще один рекорд по продажам электрокаров.

Смотрите также:

Немецкие электромобили: что можно уже купить и что нас ждет?

Скромная доля электромобилей на рынке Германии

Почти 17 200 электромобилей было продано в Германии в первом полугодии 2018 года — и еще 16 700 машин с гибридным приводом.

Это хотя и означает рост по сравнению с аналогичным периодом прошлого года на 51%, но в сравнении с продажами новых бензиновых и дизельных машин составляет лишь 1,8%. Ничтожно мало — по сравнению с почти 40% в Норвегии, являющейся мировым лидером по этому показателю.

Это хотя и означает рост по сравнению с аналогичным периодом прошлого года на 51%, но в сравнении с продажами новых бензиновых и дизельных машин составляет лишь 1,8%. Ничтожно мало — по сравнению с почти 40% в Норвегии, являющейся мировым лидером по этому показателю.Немецкие электромобили: что можно уже купить и что нас ждет?

Отставание по электромобильности

Причин отставания две. Немецкий автопром слишком долго не верил в приход новой эры электромобильности, делая ставку на двигатели внутреннего сгорания, в производстве которых немцы были в числе мировых лидеров. В итоге, многие электромобили сегодня существуют в основном на бумаге (см. фото). Другая причина — предоставление властями льгот покупателям электромобилей началось в ФРГ лишь недавно.

Немецкие электромобили: что можно уже купить и что нас ждет?

Перелом с сентября 2018 года?

Но сентябрь 2018 года может стать поворотным моментом. Прежде всего благодаря презентации электрического внедорожника e-tron.

Это первая модель Audi, работающая полностью на электромоторе — и, как признают в самой компании-производителе, ее первая «вызревшая» серийная модель электромобиля. Поставки первым покупателям начнутся уже в конце 2018 года, а зарезервировать машину можно уже сейчас.Немецкие электромобили: что можно уже купить и что нас ждет?

E-tron на троне?

Презентация Audi e-tron состоялась 17 сентября в США, что можно истолковать как готовность потягаться силами с мировым лидером в производстве элитных электромобилей, американской компанией Tesla. Так, e-tron будет иметь запас хода в 400 км, что сравнимо с Model 3 от Tesla.

Немецкие электромобили: что можно уже купить и что нас ждет?

Volkswagen пока не впечатляет

У электромобилей других марок, которые, как и Audi, принадлежат концерну Volkswagen, цифры менее впечатляющие. Так, под брендом Volkswagen концерн сейчас продает клиентам только 2 электрические модели — E-Golf (с начала 2014 года) и E-Up (с конца 2013).

Технические характеристики таковы: запас хода у E-Golf — 300 км (и это по старым, менее экологичным нормам), у E-Up — 160 км.Немецкие электромобили: что можно уже купить и что нас ждет?

Будущее называется I.D.

В этом году премьер электромобилей от VW не ожидается. Концерн сейчас перестраивает свой завод в немецком Цвикау, где в 2019 году начнется производство совершенно новой линейки электромобилей под общим брендом I.D. Среди прочего — и изображенного на фото микроавтобуса I.D. Buzz.

Немецкие электромобили: что можно уже купить и что нас ждет?

Другое будущее под названием EQC

Пытаются наверстать упущенное и в концерне Daimler. Сайт автопроизводителя, оттенив прошлые эксперименты с электромобильностью, уже вовсю рекламирует новую линейку электромобилей марки Mercedes — EQC. Но в серию первая машина EQC — внедорожник — выйдет в середине 2019 года. Следом за внедорожником компания обещает полную линейку на новой технологии, от компакт-класса до премиум-сегмента.

Немецкие электромобили: что можно уже купить и что нас ждет?

Smart только электрический

А вот принадлежащая Daimler марка Smart будет полностью переориентирована на электромобильность. С 2020 года машины Smart будут продаваться во всей Западной Европе только с электрическим двигателем. А в США, Канаде и Норвегии от бензиновых Smart отказались еще 2017 году.

Немецкие электромобили: что можно уже купить и что нас ждет?

BMW удивит в 2020 году

BMW уделяла внимание электромобильности больше других немецких автопроизводителей — так что уже имеет в активе две серийные модели машин с электрическими двигателями: i3 (на фото) и i8. Но с запасом хода в 200 км (i3) и у баварских автопроизводителей есть куда расти — поэтому с 2020 года BMW обещает вывести на рынок новые серийные модели электромобилей.

Немецкие электромобили: что можно уже купить и что нас ждет?

Porsche нужно еще время

Миллиарды евро инвестирует сейчас в разработки и другая дочерняя фирма Volkswagen — Porsche.

Полностью электрическая модель этого бренда ожидается в 2020 году. Предварительное название модели — Taycan.Немецкие электромобили: что можно уже купить и что нас ждет?

Opel ждут перемены

Поклонники выпускающейся в ФРГ марки Opel могли уже с 2012 года купить электромобиль Ampera. Но на самом деле он производился в США. Поэтому после приобретения компании Opel в 2017 году французским концерном PSA новый владелец объявил о планах по выпуску новых электромобилей: в 2020 году на рынок должна выйти новая Corsa с электрическим приводом, а к 2022 — еще четыре модели электромобилей.

Немецкие электромобили: что можно уже купить и что нас ждет?

Стартапы в эру электромобильности

Перспективы электромобильности увлекли не только гигантов немецкого автопрома, но и небольшие стартапы. Например, ахенская фирма e.GO Mobile AG, созданная всего лишь в 2015 году, уже к концу 2018 года собирается выпустить на рынок свою первую серийную модель e.

GO Life (на фото).Немецкие электромобили: что можно уже купить и что нас ждет?

Почтальон приезжает на электромобиле

А немецкая почта — Deutsche Post, так и не найдя в 2014 года ни одного автопроизводителя, готового поставить небольшие автофургоны для развоза почты, сама приобрела никому не известную тогда фирму StreetScooter. Фирма прекрасно справилась с заданием, и сейчас по дорогам Германии разъезжает уже более 6 тысяч выпущенных ею желтых электромобилей.

Автор: Инза Вреде, Павел Лось

Это хотя и означает рост по сравнению с аналогичным периодом прошлого года на 51%, но в сравнении с продажами новых бензиновых и дизельных машин составляет лишь 1,8%. Ничтожно мало — по сравнению с почти 40% в Норвегии, являющейся мировым лидером по этому показателю.

Это хотя и означает рост по сравнению с аналогичным периодом прошлого года на 51%, но в сравнении с продажами новых бензиновых и дизельных машин составляет лишь 1,8%. Ничтожно мало — по сравнению с почти 40% в Норвегии, являющейся мировым лидером по этому показателю. Это первая модель Audi, работающая полностью на электромоторе — и, как признают в самой компании-производителе, ее первая «вызревшая» серийная модель электромобиля. Поставки первым покупателям начнутся уже в конце 2018 года, а зарезервировать машину можно уже сейчас.

Это первая модель Audi, работающая полностью на электромоторе — и, как признают в самой компании-производителе, ее первая «вызревшая» серийная модель электромобиля. Поставки первым покупателям начнутся уже в конце 2018 года, а зарезервировать машину можно уже сейчас. Технические характеристики таковы: запас хода у E-Golf — 300 км (и это по старым, менее экологичным нормам), у E-Up — 160 км.

Технические характеристики таковы: запас хода у E-Golf — 300 км (и это по старым, менее экологичным нормам), у E-Up — 160 км.

Полностью электрическая модель этого бренда ожидается в 2020 году. Предварительное название модели — Taycan.

Полностью электрическая модель этого бренда ожидается в 2020 году. Предварительное название модели — Taycan. GO Life (на фото).

GO Life (на фото).Электромобиль: перспективы и проблемы | Наука и жизнь

Как повлияет широкое распространение электромобилей на глобальные энергетические системы и на всю экономику? Этим вопросом задаётся американский журнал «IEEE Spectrum».

На электрозаправке в центре Берлина. Фото: uveX/needpix/PD.

Электроавтомобиль марки «Коламбиа», США. Начало ХХ века. Фото: uveX/needpix/PD.

‹

›

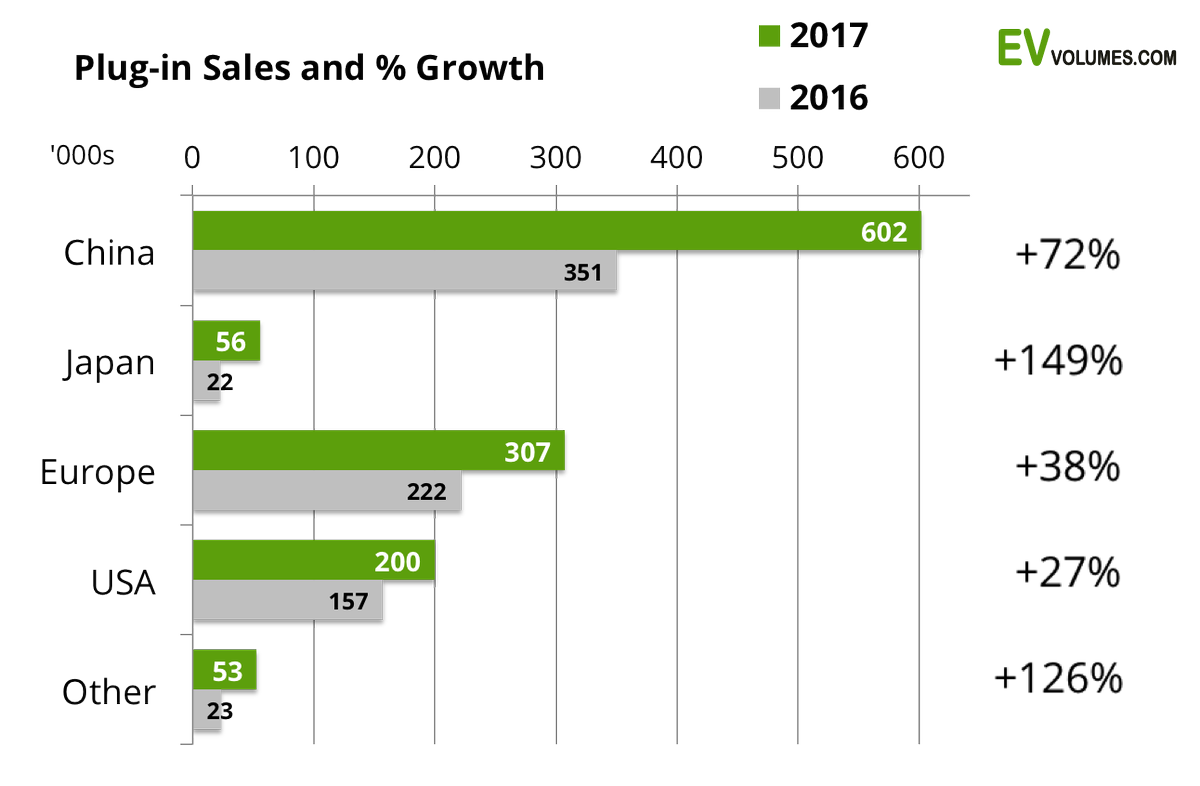

Правительство Норвегии намерено с 2025 года запретить автомобили с двигателями внутреннего сгорания, заменив их электрическими или гибридными, подзаряжаемыми. К тому же году Нидерланды собираются прекратить продажу дизельных и бензиновых автомобилей. Германия к 2030 году запретит двигатели внутреннего сгорания, а во Франции и в Великобритании обычные автомобили перестанут продаваться с 2040 года. Но самые радикальные меры планирует Китай, где уже бегает почти половина всех электромобилей мира, и за прошлый год их продажи превысили миллион единиц. По планам в 2025 году электромобили должны составить 80% автопроизводства в КНР и 10% из выпущенных должны пойти на экспорт. Для сравнения: в Европе и США электромобили составляют чуть более 20% всего парка, а продано новых электромобилей в 2018 году 380 000 и 375 000 соответственно. Согласно прогнозу Международного энергетического агентства, к 2030 году в Европе электромобили составят 26% в продаже новых автомобилей, в Китае — 28%, а в США — всего 8%.

К тому же году Нидерланды собираются прекратить продажу дизельных и бензиновых автомобилей. Германия к 2030 году запретит двигатели внутреннего сгорания, а во Франции и в Великобритании обычные автомобили перестанут продаваться с 2040 года. Но самые радикальные меры планирует Китай, где уже бегает почти половина всех электромобилей мира, и за прошлый год их продажи превысили миллион единиц. По планам в 2025 году электромобили должны составить 80% автопроизводства в КНР и 10% из выпущенных должны пойти на экспорт. Для сравнения: в Европе и США электромобили составляют чуть более 20% всего парка, а продано новых электромобилей в 2018 году 380 000 и 375 000 соответственно. Согласно прогнозу Международного энергетического агентства, к 2030 году в Европе электромобили составят 26% в продаже новых автомобилей, в Китае — 28%, а в США — всего 8%.

Насколько оправдаются эти планы, во многом зависит не только от общего положения экономики после коронавирусной пандемии, но и ещё от одного фактора — технологии аккумуляторов. При сравнении технических, эксплуатационных и финансовых характеристик получается, что преимущества на стороне старого доброго автомобиля с двигателем внутреннего сгорания. Цены, радиус поездки с одной заправки, время на заправку, срок службы, безопасность — пока всё у них лучше и выгоднее. С другой стороны, работа электромобиля меньше отягощает атмосферу парниковыми газами — при условии, что он заряжается от возобновляемых источников энергии. Доля таких источников в мировом производстве электроэнергии с 22% в 2001 году выросла сегодня до 33%, в частности в Европе до 36%, в Китае до 26%, в США — до 18%. Повседневные расходы на эксплуатацию и ремонт электромобиля значительно ниже. Но, чтобы стоимость владения электромобилем сравнялась с таковой для обычного, почти вдвое должна упасть цена аккумуляторов (с современных 180—200 долларов на киловатт-час до 100 долларов и ниже). Экономисты прикидывают, что это может произойти в 2022—2026 годах.

При сравнении технических, эксплуатационных и финансовых характеристик получается, что преимущества на стороне старого доброго автомобиля с двигателем внутреннего сгорания. Цены, радиус поездки с одной заправки, время на заправку, срок службы, безопасность — пока всё у них лучше и выгоднее. С другой стороны, работа электромобиля меньше отягощает атмосферу парниковыми газами — при условии, что он заряжается от возобновляемых источников энергии. Доля таких источников в мировом производстве электроэнергии с 22% в 2001 году выросла сегодня до 33%, в частности в Европе до 36%, в Китае до 26%, в США — до 18%. Повседневные расходы на эксплуатацию и ремонт электромобиля значительно ниже. Но, чтобы стоимость владения электромобилем сравнялась с таковой для обычного, почти вдвое должна упасть цена аккумуляторов (с современных 180—200 долларов на киловатт-час до 100 долларов и ниже). Экономисты прикидывают, что это может произойти в 2022—2026 годах.

Если каждая семья в развитых странах обзаведётся своим электромобилем, к 2050 году всемирный спрос на электроэнергию вырастет на 20—38%. Таким странам придётся сильно перестраивать свою электроэнергетику. Но развивающиеся государства получат то преимущество, что всё или почти всё смогут строить заново, на самом современном уровне (как ранее им не пришлось развивать телефонную сеть: они сразу обзавелись сотовой телефонией). Во всём мире старые бензиновые заправки придётся заменять на электрические. Многие страны, не имеющие собственных запасов нефти, освободятся от импорта горючего, в той или иной мере перейдя на такие источники энергии, как ветер, солнце, ГЭС и АЭС. Нефтедобывающие страны утратят важную долю своего рынка, что приведёт к изменениям не только в экономике, но и в политике.

Таким странам придётся сильно перестраивать свою электроэнергетику. Но развивающиеся государства получат то преимущество, что всё или почти всё смогут строить заново, на самом современном уровне (как ранее им не пришлось развивать телефонную сеть: они сразу обзавелись сотовой телефонией). Во всём мире старые бензиновые заправки придётся заменять на электрические. Многие страны, не имеющие собственных запасов нефти, освободятся от импорта горючего, в той или иной мере перейдя на такие источники энергии, как ветер, солнце, ГЭС и АЭС. Нефтедобывающие страны утратят важную долю своего рынка, что приведёт к изменениям не только в экономике, но и в политике.

Эти прогнозы, однако, упираются в современное состояние техники запасания электроэнергии. Здесь наиболее перспективна комбинация анодов из лития с твёрдыми электролитами. Каждый атом литиевого анода способен хранить энергию, а в графитовых анодах, применяемых ныне в литий-ионных батареях (см. «Наука и жизнь» № 12, 2019 г.), только 14% атомов (1 — лития на 6 — углерода) участвуют в запасании и выдаче энергии. Твёрдые электролиты негорючи, что устраняет главный недостаток литий-ионных батарей, которые, если их температура в процессе работы превысит 150°C, могут взрываться. Некоторые твердотельные электролиты сильно ускоряют зарядку аккумулятора. Японская фирма «Тойота» обещает выпустить аккумуляторы такого типа в ближайшие два года. Однако, уйдя от зависимости от нефтяных залежей, не попадёт ли мир в зависимость от стран, где имеются запасы лития? А таких стран ещё меньше, чем нефтепроизводящих. Срочно требуется технология вторичной переработки и использования литий-ионных батарей. Сейчас их перерабатывается менее 5%, а свинцовых аккумуляторов — более 99,5%.

Некоторые говорят о большой пожароопасности электромобилей при случайном замыкании внутри аккумуляторной батареи. В мире уже отмечено несколько случаев, когда автомобиль сгорал полностью. Однако последствия вряд ли могут быть более серьёзными, чем при возгорании обычной машины с 50 литрами бензина в баке. Конечно, разница в том, что пожар аккумуляторов надо гасить не пенным огнетушителем, а большими объёмами воды. А ещё необходим контроль с помощью инфракрасной (тепловой) камеры, чтобы проверить, не продолжается ли выделение тепла в глубине батареи без заметного снаружи огня. И специалисты говорят, что потушенная батарея остаётся ещё опасной как минимум в течение суток: в ней может возникнуть новый очаг тепловыделения. Так что, например, немецкие пожарные команды обзавелись специальными большими баками с водой, куда потушенный электромобиль (или то, что от него осталось) целиком погружают на 24 часа. Только после этого он считается обезвреженным. Если такого бака нет, недогоревший электромобиль надо просто оставить на открытой бетонированной площадке и дня три близко не подходить. Но, говорят немецкие пожарные, электромобиль не более пожароопасен, чем обычные бензиновые. А их в среднем за сутки сгорает по Германии 110 экземпляров.

А ещё необходим контроль с помощью инфракрасной (тепловой) камеры, чтобы проверить, не продолжается ли выделение тепла в глубине батареи без заметного снаружи огня. И специалисты говорят, что потушенная батарея остаётся ещё опасной как минимум в течение суток: в ней может возникнуть новый очаг тепловыделения. Так что, например, немецкие пожарные команды обзавелись специальными большими баками с водой, куда потушенный электромобиль (или то, что от него осталось) целиком погружают на 24 часа. Только после этого он считается обезвреженным. Если такого бака нет, недогоревший электромобиль надо просто оставить на открытой бетонированной площадке и дня три близко не подходить. Но, говорят немецкие пожарные, электромобиль не более пожароопасен, чем обычные бензиновые. А их в среднем за сутки сгорает по Германии 110 экземпляров.

Электромобили скоро подешевеют – Авто – Коммерсантъ

Стоимость владения электромобилем и машиной с двигателем внутреннего сгорания в Европе в ряде сегментов может сравняться уже в 2019–2022 годах, подсчитали в The Boston Consulting Group (BCG). В России паритет может быть достигнут в ближайшие годы, если государство поддержит развитие зарядных станций. Пока же спрос на электромобили на российском рынке продолжает быть штучным, и сегмент требует господдержки. При этом локализация технологий в РФ не даст толчка спроса, считают в BCG.

В России паритет может быть достигнут в ближайшие годы, если государство поддержит развитие зарядных станций. Пока же спрос на электромобили на российском рынке продолжает быть штучным, и сегмент требует господдержки. При этом локализация технологий в РФ не даст толчка спроса, считают в BCG.

Стоимость владения электромобилем и автомобилем с двигателем внутреннего сгорания в европейских странах в сегменте C («гольф-класс») сравняется уже в 2022 году (при 10-летнем сроке владения), подсчитали в BCG, в сегменте кроссоверов — уже в 2019 году. По России в компании прогнозов не дают, но отмечают благоприятное соотношение стоимости углеводородного топлива и электроэнергии.

При этом одним из ограничений для достижения паритета по стоимости владения электромобиля и машины с двигателем внутреннего сгорания в РФ в сопоставимые сроки является плохо развитая инфраструктура.

Всего в мире насчитывается более 320 тыс. стандартных зарядных станций и 120 тыс. станций быстрой зарядки, сообщается в отчете компании. По уровню обеспеченности зарядными станциями лидируют Нидерланды с 0,27 станции на один электромобиль, далее следуют Германия — 0,22, Китай — 0,17 и Япония — 0,14 (при среднем значении по миру — 0,14).

По уровню обеспеченности зарядными станциями лидируют Нидерланды с 0,27 станции на один электромобиль, далее следуют Германия — 0,22, Китай — 0,17 и Япония — 0,14 (при среднем значении по миру — 0,14).

В России, по данным BCG, на 2,5 тыс. электромобилей (парк на 1 июля 2018 года) приходится около 170 зарядных станций, то есть на один электромобиль приходится около 0,068 станции. При этом срок окупаемости каждой станции, по оценкам BCG, до 7,5 года. Зарядная инфраструктура во многих странах субсидируется государством, говорится в исследовании, при этом автоконцерны также стараются инвестировать собственные средства в развитие зарядных станций, так как от этого в значительной степени зависит спрос на их продукцию. В РФ, по мнению партнера и управляющего директора, главы экспертной практики по тяжелой промышленности и транспортному машиностроению в России и СНГ BCG Григория Рубина, развитие зарядной инфраструктуры на начальном этапе должно обеспечиваться за счет господдержки.

В BCG говорят, что в целом господдержка остается важным фактором динамики спроса на автомобили. В России в рамках стратегии развития автомобильной промышленности впервые был официально поставлен вопрос о необходимости развития рынка автомобилей на альтернативных источниках топлива. Среди уже реализованных мер, в частности, возможность для владельцев электромобилей в Москве парковать свои машины бесплатно, в Санкт-Петербурге электромобили освобождены от уплаты транспортного налога, говорится в исследовании BCG. Сейчас обсуждается возможность доступа электромобилей на полосы для маршрутных транспортных средств.

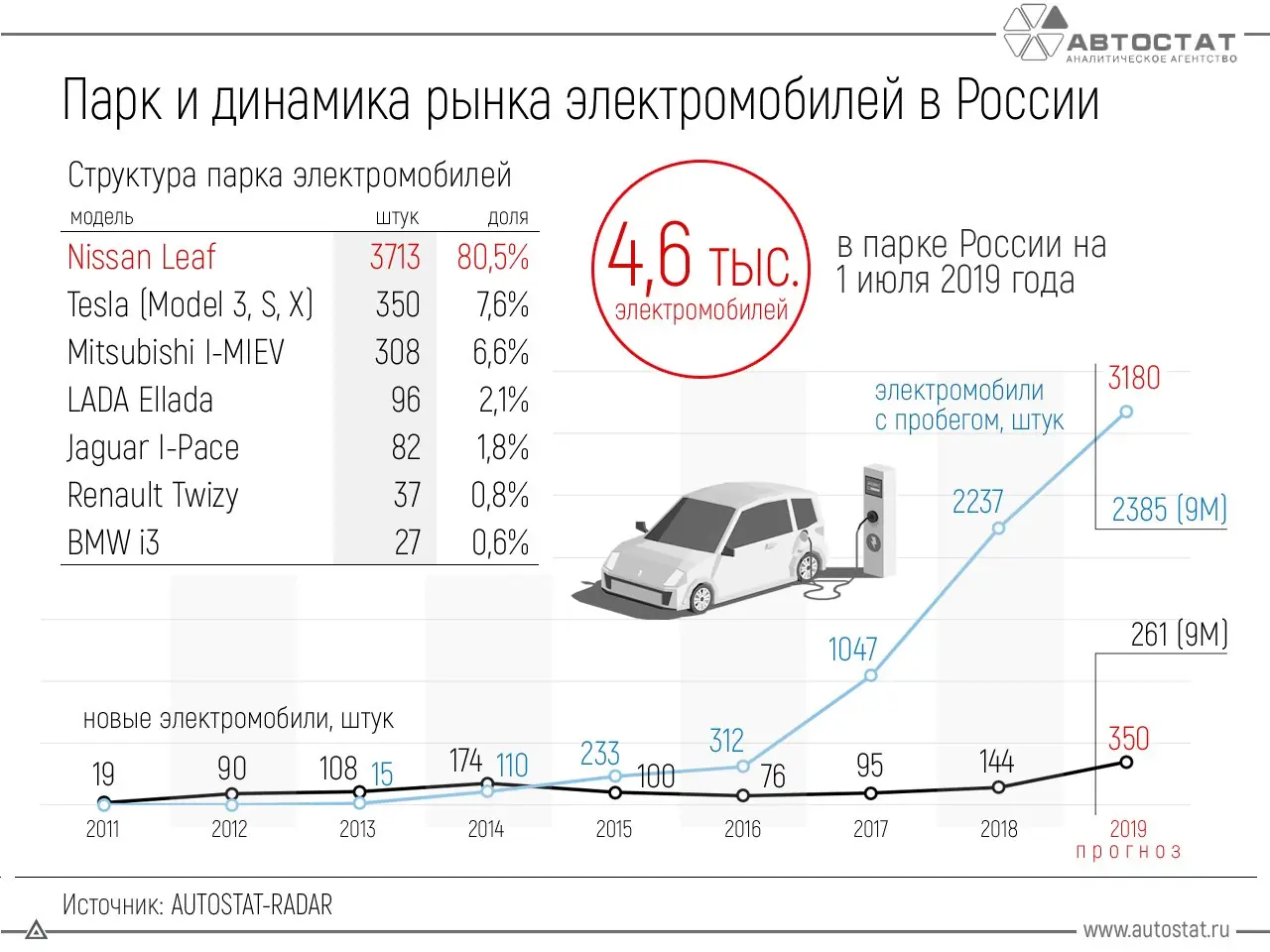

Сегодня спрос на электромобили остается буквально штучным: в 2018 году, по данным «Автостата», продажи новых электромобилей в РФ выросли на 51,6%, до 144 штук.

В основном это модели Nissan Leaf (76 штук), Tesla Model X и Model S (40 и 12 штук соответственно). Далее идет представленный в декабре электрический кроссовер Jaguar I-Pace (восемь машин) и Renault Twizy (семь штук), а также Tesla Model 3 (одна штука). Основная масса электромобилей была продана в Москве (46 машин) и Приморском крае (24 штуки). В целом парк электромобилей на 1 января 2019 года насчитывает 3,6 тыс. машин, подсчитали в «Автостате», что составляет менее 0,01% от общего парка легковых автомобилей РФ. Примерно каждый пятый электромобиль зарегистрирован в Приморье (735 штук), что выше суммарного объема парка таких машин в Москве (405 штук), Подмосковье (141 штука) и Петербурге (106 штук).

Основная масса электромобилей была продана в Москве (46 машин) и Приморском крае (24 штуки). В целом парк электромобилей на 1 января 2019 года насчитывает 3,6 тыс. машин, подсчитали в «Автостате», что составляет менее 0,01% от общего парка легковых автомобилей РФ. Примерно каждый пятый электромобиль зарегистрирован в Приморье (735 штук), что выше суммарного объема парка таких машин в Москве (405 штук), Подмосковье (141 штука) и Петербурге (106 штук).

Правительство также признает отставание российского рынка от глобальных темпов роста в среднем на четыре-пять лет, подчеркивают в BCG, и предполагается, что доля электромобилей в общих продажах всех автомобилей в России в 2020 году будет составлять 1–1,5%, что эквивалентно 15–25 тыс. единиц. В 2020–2025 годах правительство допускает увеличение этого показателя до 4–5% от общего объема продаж (85–100 тыс. единиц). Глава Минпромторга Денис Мантуров в конце марта в интервью «России 24» признавал, что в России в ближайшее время не ждут массового спроса на электромобили. Он отметил, что для развития этого рынка на ввоз электромобилей введена нулевая пошлина. Напомним, в конце февраля премьер Дмитрий Медведев утвердил изменения в стратегию развития автопрома (распоряжение правительства РФ от 22 февраля 2019 года N263-р). Так, в перечень новых видов высокотехнологичной продукции автомобильной промышленности, «локализация производства которых на территории РФ имеет критическое значение в среднесрочной перспективе», вошли в том числе электромобили.

Он отметил, что для развития этого рынка на ввоз электромобилей введена нулевая пошлина. Напомним, в конце февраля премьер Дмитрий Медведев утвердил изменения в стратегию развития автопрома (распоряжение правительства РФ от 22 февраля 2019 года N263-р). Так, в перечень новых видов высокотехнологичной продукции автомобильной промышленности, «локализация производства которых на территории РФ имеет критическое значение в среднесрочной перспективе», вошли в том числе электромобили.

Локализация технологий в РФ не даст толчок распространению электромобилей на рынке, считает Григорий Рубин: «Зависимость тут пока что обратная: спрос на электромобили влияет на создание производственных мощностей в конкретном регионе». В том числе из-за того, что спрос определяет развитие мощностей, выпуск аккумуляторов в основном сосредоточен в Китае, США и странах Европы, отмечает он.

Ольга Никитина

Многие компании, включая Uber, Boeing и Audi, разрабатывают собственные версии летающего такси. По мнению аналитиков компании Deloitte, перед компаниями, занимающимися такими разработками, стоит несколько проблем, которые предстоит решить перед тем, как такие полеты станут реальностью. Среди этих барьеров — необходимость создания экономичного электрического двигателя и аккумуляторов, заряда которых хватит на достаточно продолжительный полет, а также развитие систем управления воздушным движением, систем предупреждения столкновений и контроля за уровнем шума.

По мнению аналитиков компании Deloitte, перед компаниями, занимающимися такими разработками, стоит несколько проблем, которые предстоит решить перед тем, как такие полеты станут реальностью. Среди этих барьеров — необходимость создания экономичного электрического двигателя и аккумуляторов, заряда которых хватит на достаточно продолжительный полет, а также развитие систем управления воздушным движением, систем предупреждения столкновений и контроля за уровнем шума.

Читать далее

Hyundai выделяет производство электромобилей в отдельный бренд Ioniq

Амбиции традиционных автопроизводителей

Volkswagen

В декабре 2019 г. представители немецкого автогиганта Volkswagen объявили, что компания выйдет на объем производства в 1 млн электрических автомобилей к концу 2023 г., с опережением плана на два года. А к 2025 г. компания теперь планирует выйти на выпуск 1,5 млн электрокаров в год. Поставки электрической модели Volkswagen ID.3 (на фото) начались в июле этого года (до этого у компании были только электрические и гибридные версии традиционных моделей). В течение ближайших четырех лет Volkswagen планирует инвестировать в разработку и производство электромобилей всех своих марок 33 млрд евро.

В течение ближайших четырех лет Volkswagen планирует инвестировать в разработку и производство электромобилей всех своих марок 33 млрд евро.

General Motors

В июле 2020 г. американская корпорация General Motors объявила о планах по выпуску минимум 20 новых моделей электромобилей к 2023 г. Компания поставила себе цель в 1 млн проданных электрокаров ежегодно к 2026 г. Чтобы достичь этой цели, по данным консалтингово-исследовательской группы Wood Mackenzie, General Motors необходимо увеличить свою долю рынка электромобилей в США с 4,5 до 30%, а в Китае – с 6,7 до 16%. Совокупный объем продаж электромобилей General Motors к 2030 г. должен составить 5 млн шт. 7 августа принадлежащий General Motors люксовый бренд Cadillac представил свой первый электрический внедорожник Lyriq. Ко времени появления в продаже (в лучшем случае в конце 2022 г.) он будет конкурировать уже со вторым поколением Tesla Model X.

BMW

В июне 2020 г. об ускорении своей стратегии по производству электромобилей заявила немецкая BMW. Компания рассчитывает уже к 2023 г., на два года раньше заявленного прежде срока, иметь в своем арсенале не менее 13 моделей «электричек» и примерно столько же гибридов. BMW была одной из первых автокомпаний, представивших полностью электрическую модель (i3 в 2013 г.). Но с тех пор компания упустила ряд возможностей. Так, ее конкуренты Audi, Mercedes и Jaguar Land Rover выпустили электрические внедорожники, а соответствующая модель BMW – iX3 (на фото – концепт) – ожидается только в следующем году. Руководство BMW планирует наверстать упущенное и в ближайшее десятилетие выпустить не менее 7 млн электрических и гибридных автомобилей.

Компания рассчитывает уже к 2023 г., на два года раньше заявленного прежде срока, иметь в своем арсенале не менее 13 моделей «электричек» и примерно столько же гибридов. BMW была одной из первых автокомпаний, представивших полностью электрическую модель (i3 в 2013 г.). Но с тех пор компания упустила ряд возможностей. Так, ее конкуренты Audi, Mercedes и Jaguar Land Rover выпустили электрические внедорожники, а соответствующая модель BMW – iX3 (на фото – концепт) – ожидается только в следующем году. Руководство BMW планирует наверстать упущенное и в ближайшее десятилетие выпустить не менее 7 млн электрических и гибридных автомобилей.

Вопрос эксперту: «Есть ли будущее у электромобилей в России?»

На фоне общего падения российского авторынка спрос на электромобили в этом году вырос в 2,5 раза. Впрочем, их продажи измеряются сотнями единиц в год, причем большинство «зеленых машин» поставляется в нашу страну неофициально. Какие препятствия существуют для развития рынка электромобилей в России? С этим вопросом мы обратились непосредственно к автопроизводителям.

Илья Никоноров, директор по маркетингу и связям с общественностью, «ММС Рус»:

— Компания Mitsubishi еще в 2011 году стала первым автопроизводителем, официально поставляющим электромобили в Россию. В свое время была проведена огромная работа для того, чтобы первыми привезти на рынок полностью электрическую модель iMiEV , а также ее собрата – Outlander PHEV (электрический гибрид с возможностью подзарядки). Для нас это был социально-имиджевый проект, который должен был показать инновационные разработки бренда, а также проложить дорогу для популяризации эко-транспорта. iMiEV и Outlander PHEV – это были имиджевые модели, которые наглядно демонстрировали технологические возможности и экспертизу компании в области электрического транспорта. В очередной виток кризиса в начале 2015 года мы решили прекратить поставку данных моделей в связи с резко изменившимся обменным курсом и, как следствие, подорожанием автомобилей. А так как они импортировались из Японии, эти модели становились радикально дороже своих бензиновых конкурентов. По этим же причинам с рынка ушел Outlander PHEV, который в буквальном смысле покорил всю Европу, особенно после мер, принятых вследствие «дизельгейта». На данный момент мы внимательно следим за развитием эко-транспорта в России и если увидим позитивные тенденции, то сможем вернуться к вопросу о возобновления импорта данных авто.

По этим же причинам с рынка ушел Outlander PHEV, который в буквальном смысле покорил всю Европу, особенно после мер, принятых вследствие «дизельгейта». На данный момент мы внимательно следим за развитием эко-транспорта в России и если увидим позитивные тенденции, то сможем вернуться к вопросу о возобновления импорта данных авто.

На сегодняшний день объемы продаж электромобилей в России измеряются сотнями единиц в год, тогда как на многих развитых рынках счет идет на десятки и сотни тысяч. Причины все те же, что и 5, и 10 лет назад: стоимость электромобиля, отсутствие инфраструктуры – это две главные проблемы. Есть и другие, такие как дальность пробега на одной зарядке, время зарядки, уменьшающаяся емкость батареи при минусовых температурах и т.д.

Итак, основная причина – это цена. В отсутствие ощутимых льгот для покупателей EV стоимость этих моделей не выдерживает конкуренции. Нет спроса – нет предложения. И таким образом электромобиль – либо удел обеспеченных людей, которые для разнообразия своего гаража покупают еще и такой автомобиль, либо это импорт электромобилей с пробегом за сравнительно небольшие деньги – то, что мы видим на Дальнем Востоке.

Вторая причина всем известна – это отсутствие инфраструктуры для подзарядки и обслуживания электромобилей. Как ее не было, так и нет, особенно за пределами МКАД. А страна у нас большая, и даже самые продвинутые батареи пока не способны обеспечивать поездку без остановок от Москвы до Питера на одном заряде. Но если в случае с традиционными видами топлива пополнить бак не проблема, то про подзарядку уже такого не скажешь.

И в итоге получается проблема из серии «курица-яйцо». Не покупаем электромобили, так как нет инфраструктуры; зачем строить инфраструктуру, если нет спроса на электромобили. Именно по этой причине это должна быть комплексная программа по развитию на государственном уровне, которая бы затрагивала вопросы развития инфраструктуры, стимулирования граждан на покупку (как во многих европейских странах, где такие автомобили пользуются спросом), обеспечения дополнительных преференций для водителей электромобилей (бесплатная парковка, езда по выделенным полосам, отмена транспортного налога и т. д.). Гражданин должен почувствовать реальную выгоду от покупки такого автомобиля (не только на уровне продукта, а на экономическом уровне), и чтобы такой автомобиль было комфортно эксплуатировать.

д.). Гражданин должен почувствовать реальную выгоду от покупки такого автомобиля (не только на уровне продукта, а на экономическом уровне), и чтобы такой автомобиль было комфортно эксплуатировать.

Вячеслав Кузяков, генеральный директор, Jaguar Land Rover Россия, Армения, Беларусь, Казахстан:

— Несмотря на сложности, связанные с развитием рынка электрокаров в России, и отсутствие развитой инфраструктуры, Jaguar сделал смелый шаг и выпустил серийный электрический автомобиль. Мы, безусловно, гордимся успехом нашего первого электрического автомобиля Jaguar I-PACE, причем не только как автопроизводитель, но и как социально ответственная компания. Тема заботы об экологии и окружающей среде стоит сегодня как никогда остро. Поэтому появление на рынке автомобиля с нулевым объемом выбросов в атмосферу полностью соответствует требованиям современного мира. Вместе с этим модель предлагает внушительный запас хода до 470 км в идеальных условиях по циклу WLTP и отличные возможности динамики (разгон до 100 км/ч за 4,8 секунды). Кроме того, I-PACE – это кроссовер, третий представитель линейки SUV бренда Jaguar. Сегмент кроссоверов остается одним из самых быстрорастущих во всем мире, а на российском рынке является самым востребованным. Помимо этого, Jaguar I-PACE стал первым премиальным электрическим серийным кроссовером, который официально реализуется через дилерскую сеть. Все эти факторы объясняют популярность модели среди клиентов и делают Jaguar I-PACE безусловным лидером среди электромобилей.

Кроме того, I-PACE – это кроссовер, третий представитель линейки SUV бренда Jaguar. Сегмент кроссоверов остается одним из самых быстрорастущих во всем мире, а на российском рынке является самым востребованным. Помимо этого, Jaguar I-PACE стал первым премиальным электрическим серийным кроссовером, который официально реализуется через дилерскую сеть. Все эти факторы объясняют популярность модели среди клиентов и делают Jaguar I-PACE безусловным лидером среди электромобилей.

В целом, по сравнению с ведущими мировыми рынками спрос на электромобили в России остается относительно низким, что связано с отсутствием государственной поддержки. Во многих европейских странах действует льготное налогообложение для электромобилей, в то время как на российском рынке практически полное отсутствие налоговых льгот и наличие ввозных пошлин влияют на выбор клиента и создают препятствия при принятии решения о покупке.

Также на низкий спрос влияет недостаточно развитая инфраструктура. Потенциальных владельцев пугает вероятность не найти зарядную станцию вблизи своего дома или в ходе длительной поездки. Тем не менее, мы видим, что сеть зарядных станций развивается: ими уже оборудованы некоторые АЗС, торговые комплексы, бизнес-центры. Зарядки появляются и на улицах городов.

Тем не менее, мы видим, что сеть зарядных станций развивается: ими уже оборудованы некоторые АЗС, торговые комплексы, бизнес-центры. Зарядки появляются и на улицах городов.

Помимо этого, существует ряд других причин, которые удерживают автомобилистов от покупки электромобиля: это сомнение в их готовности к эксплуатации на российских дорогах и в погодных условиях нашей страны, а также неуверенность в удобстве его обслуживания.

Однако Jaguar I-PACE способен развеять любые сомнения в своей надежности и адаптированности к российским реалиям. Обширные испытания автомобиля продемонстрировали его готовность успешно функционировать в самых разнообразных условиях. Этому способствуют как ряд передовых решений, таких как система предпускового обогрева двигателя, так и особенности конструкции: низкое сопротивление энергоячеек, изоляция аккумуляторного блока и усовершенствованная система термораспределения. А полный привод в сочетании с мощной силовой установкой, пневматической подвеской и множеством передовых систем позволяют I-PACE справляться с любыми дорожными условиями.

Мы рады осознавать, что, несмотря на все еще высокий уровень недоверия к электромобилям в целом, I-PACE нашел свою аудиторию, которую составляют успешные, состоятельные, социально активные люди, ценящие высокие технологии и нуждающиеся в них. Это люди, которые осознают свою ответственность перед обществом и окружающей средой. Для них автомобиль – это не только средство передвижения, но и элемент их экологического самосознания.

Сегодня в России существует ряд преимуществ для владельцев электромобилей, что позитивно влияет на развитие рынка в целом. В первую очередь, это бесплатная парковка электрического транспорта в Москве и Санкт-Петербурге. Помимо этого, электромобили не облагаются транспортным налогом. Сейчас эта привилегия доступна только жителям Московской области, но каждый регион имеет право рассмотреть внесение этой инициативы, поэтому у данной тенденции есть перспективы развития в ряде регионов страны. При этом уже сейчас жители регионов могут воспользоваться таким преимуществом, как сниженный налог – так, владельцы I-PACE, обладающего мощностью 400 л. с., оплачивают налог за 234 л.с.

с., оплачивают налог за 234 л.с.

Что касается препятствий для развития рынка электромобилей в России, то мы в первую очередь видим их в недостатке спроса, который объясняется отношением потребителей к электрическим автомобилям: на данный момент не все готовы пересмотреть свои ценности, избавиться от стереотипов, о которых мы говорили выше, и сделать выбор в пользу разумного пользования и экологичного владения. Однако мировые тенденции и тренды, складывающиеся в развитых странах, дают нам надежду на то, что ситуация со временем изменится в лучшую сторону.

Сегодня ряд автопроизводителей все больше нацелены на развитие электрических технологий, что так или иначе повлечет за собой развитие соответствующей инфраструктуры и рынка. Однако ключевым фактором развития рынка электромобилей остается государственная поддержка: отмена ввозных пошлин для электромобилей, предоставление субсидий для частных лиц и возможность возврата подоходного налога при приобретении электрического автомобиля. Вместе с тем, безусловно, необходима поддержка в развитии инфраструктуры: установка зарядных станций и упрощение процедуры установки зарядных станций частными лицами.

Вместе с тем, безусловно, необходима поддержка в развитии инфраструктуры: установка зарядных станций и упрощение процедуры установки зарядных станций частными лицами.

Если обратиться к мировому опыту, то сейчас во многих странах уже приняты такие меры, как полностью бесплатная парковка и выделенные полосы для электромобилей. Государство предоставляет субсидии на покупку экологически чистого транспорта. В Китае даже действует ограничение на продажу новых номерных знаков для автомобилей с двигателями внутреннего сгорания – они реализуются властями КНР посредством лотереи. При этом на электрокары данное ограничение не распространяется. Также электромобилям предоставлен свободный въезд в центр Пекина, в то время как автомобили с ДВС лишены такой возможности один раз в неделю. Добавьте сюда льготные тарифы на электроэнергию для зарядки электрокаров, и вы увидите, что в целом рынок предлагает все условия для перспективного развития рынка электрического транспорта.

Роман Скольский, директор по связям с общественностью, Nissan в России:

— Россия – очень интересный и перспективный рынок для развития любых направлений автомобильного бизнеса. Мы рассматриваем возможность вывести на российский рынок электромобили Nissan, проект находится в стадии проработки и конкретные сроки не определены.

Мы рассматриваем возможность вывести на российский рынок электромобили Nissan, проект находится в стадии проработки и конкретные сроки не определены.

Мы, как одни из лидеров в данном направлении, заинтересованы в развитии электротранспорта в России, однако роль государства в развитии данного направления является ключевой. Исходя из мирового опыта, только комплексный подход в развитии новейших технологий будет иметь существенное значение при внедрении этих технологий в жизнь.

Между тем, российский рынок имеет свои особенности. Низкая стоимость топлива по сравнению с со странами Европы, суровый климат, подчас ужасные дорожные условия остаются важными причинами небольшого на сегодняшний день интереса к электромобилям и гибридам. Мы внимательно следим за ситуацией с развитием инфраструктуры в Москве, Санкт-Петербурге и других крупных городах в России и прекрасно понимаем, что российский рынок электромобилей требует дополнительных мер законодательного и нормативного стимулирования. Неразвитая инфраструктура является большой проблемой – по информации с сайта Московского транспорта сегодня на парковочном пространстве столицы функционирует всего 40 заправочных станций, до конца 2019 года их количество планируется довести до 150-ти, еще какое-то количество электрозаправок существует в торговых и бизнес-центрах, но их функционал тяжело прогнозировать (места могут быть просто заняты машинами с ДВС) и не использоваться по прямому назначению. В других городах ситуация еще хуже.

Неразвитая инфраструктура является большой проблемой – по информации с сайта Московского транспорта сегодня на парковочном пространстве столицы функционирует всего 40 заправочных станций, до конца 2019 года их количество планируется довести до 150-ти, еще какое-то количество электрозаправок существует в торговых и бизнес-центрах, но их функционал тяжело прогнозировать (места могут быть просто заняты машинами с ДВС) и не использоваться по прямому назначению. В других городах ситуация еще хуже.

Тем не менее, мы отчетливо видим, что интерес к теме электромобилей в России растет с каждым годом, просто не столь быстрыми темпами, как хотелось бы. Для развития «зеленого транспорта» требуется в первую очередь активное вовлечение властей, а также субсидирование этого направления, создание спроса на рынке, развитие инфраструктуры, изменение законодательства, создание преференциальных условий для владельцев электромобилей (сейчас единственной льготой остается бесплатная парковка для электромобилей). Развитие ситуации предполагает проработки со стороны государства, а также больших ресурсных и финансовых затрат.

Развитие ситуации предполагает проработки со стороны государства, а также больших ресурсных и финансовых затрат.

Со стороны потребителей переход на электромобили зачастую связан с более осознанным потреблением и особым мировоззрением. Сознание россиян пока не настолько сильно повернуто в сторону экологии, как у тех же европейцев, для которых использование автомобиля с большим мотором и, как следствие, количеством выбросов является, скорее, чем-то постыдным, чем признаком состоятельности.

Европа к 2020 году готовится отказаться от дизельных двигателей. Европейцы активно развивают зарядную инфраструктуру и подготавливают законодательную базу, поэтому многие автопроизводители сейчас занимаются разработкой более экологичных вариантов двигателей – водородных, гибридных и полностью электрических.

Компания Nissan имеет большой опыт в производстве электромобилей. Первый массовый электромобиль, Nissan LEAF является мировым бестселлером. В апреле 2017 года компания объявила о своем глобальном среднесрочном плане «Nissan M. O.V.E. to 2022», в рамках которого компания намерена разработать восемь новых полностью электрических автомобилей, представить электромобиль-кроссовер, оборудовать 20 моделей на 20 рынках системами автономного вождения и в итоге достичь 100%-го «подключения» к цифровой среде всех новых автомобилей Nissan, Infiniti и Datsun, продаваемых на ключевых рынках.

O.V.E. to 2022», в рамках которого компания намерена разработать восемь новых полностью электрических автомобилей, представить электромобиль-кроссовер, оборудовать 20 моделей на 20 рынках системами автономного вождения и в итоге достичь 100%-го «подключения» к цифровой среде всех новых автомобилей Nissan, Infiniti и Datsun, продаваемых на ключевых рынках.

Электромобили утянут на дно автокорпорации? / Хабр

Один из кризисных моментов в будущем автомобилестроения будут электромобили. В Forbes это мнение уже обсуждалось в определенном контексте. Возможный вариант выхода из этого кризиса и будет описан в этой статье исходя из неизбежного условия к электромобилю будущего — экономии энергии.

Неужели все так мрачно на перспективу? Конечно сейчас часто можно услышать, что электромобили экономически не выгодны из-за своей крайней простоты конструкции. Этот факт привносится как один из основных в задержке развития электромобилей в мире. Безусловно это не безосновательно.

Очевидно же, что ДВС с КПП это сложная механико-гидравлическая система? Количество деталей с специальной обработкой и сложность изготовления с разными сроками ресурса просто не идут не в какое сравнение с электромотором и батареей. Апогеем усложнения конструктива можно считать первый гибридный привод от Toyota. Не зря после выхода этой технологии японская компания сделала патенты на эту технологию бесплатными для всех авто-производителей.

Проблема излишнего усложнения моторов так же стала актуальной и для обычных ДВС в последние десятилетия.

Авто-производителей понять можно, так как эти доработки идут в основном благодаря принятым нормам по экологии, но впереди еще более жесткие нормы. Отдельно стоит упомянуть что улучшение моторов по эко-нормам не проходит бесплатно, и отбирает часть прибыли на каждом автомобиле.

В целом о серьезности проблем возникающих в автопромышленности можно посвятить отдельную статью с множеством фактов большинство которых трудно будет понять не связанному с индустрией человеку. Подробнее этот комплекс проблем рассмотрен в этой статье.

Подробнее этот комплекс проблем рассмотрен в этой статье.

Текст очень объемный и поэтому приведу некоторые основные моменты.

«Одна из концепций поясняющих перспективы развития автопрома под названием «фундаментальные структурные сдвиги», оспаривает утверждение, лежащее в основе старых концепций, — она отрицает стабильность технологии. Для ее сторонников события конца 70х годов знаменовали наступление новой эры, эры стремительного роста потребности в технологических нововведениях и экономической отдачи от них. Совершенно новые типы электростанций, средств транспорта, новые организационные структуры и системы управления, радикально отличающиеся от существующих, обещают поставить компании, способные к технологическому лидерству, в преимущественное положение.»

и…

«В этом смысле ситуация в автомобильной промышленности начинает напоминать ту, которая сложилась на ранних этапах ее развития, когда стремительно менялась технология производства изделия и значительные преимущества в конкурентной борьбе приобретали те, кто внедрял крупные функциональные новшества. Если такой процесс «омоложения» автомобилестроения действительно произойдет, то в истории отрасли наступит поразительный период разнообразия постоянно развивающихся технологий.»

Если такой процесс «омоложения» автомобилестроения действительно произойдет, то в истории отрасли наступит поразительный период разнообразия постоянно развивающихся технологий.»

Исследование данной статьи дает нам совершенно четкое понимание гибели Детройта и проблем GM. Нельзя не отметить что на других континентах так же автомобильные корпорации играют значительную роль, и испытывают похожие проблемы.

Так какие основные выходы есть у авто-концернов в связи с сложившийся ситуацией?

- Расширить ассортимент услуг (развлекательный, навигационный и т.д.).

- Расширить количество сопутствующих товаров (велосипеды, одежда, обувь…).

- Расширить круг возможностей использования (амфибийность, и совмещение не типичных функций).

1. Решения в формате it признаны VW наиболее перспективными.

Наверно самым очевидным примером механизма использования этого принципа являются автомобили Tesla, поэтому решение в данном случае уже не очень оригинальное. В целом развитие информационных сервисов может еще дать определенную часть прибыли при реализации концепции общения автомобилей через специальные устройства, но подобный «wi – fi на колесах» скорее больше нужен не клиенту, а вторым и третьим лицам. Все таки сложно себе представить массу автовладельцев, которые захотят тратить часть энергии и вычислительной мощности своего личного транспортного средства абсолютно бесплатно, поэтому без программ поощрения тут явно не обойдется (возможно подобное поощрение будет напоминать майнинг крипто-валют).

В целом развитие информационных сервисов может еще дать определенную часть прибыли при реализации концепции общения автомобилей через специальные устройства, но подобный «wi – fi на колесах» скорее больше нужен не клиенту, а вторым и третьим лицам. Все таки сложно себе представить массу автовладельцев, которые захотят тратить часть энергии и вычислительной мощности своего личного транспортного средства абсолютно бесплатно, поэтому без программ поощрения тут явно не обойдется (возможно подобное поощрение будет напоминать майнинг крипто-валют).

2. Способ расширения прибыли — продажа под брендом абсолютно не типичных товаров.

Данный метод имеет очень обширный список использованных вариантов, причем таких, что не всегда даже можно ответить что в данном случае является основной продукцией, а что дополнительной.

В Азии традиционно делают упор на электронику. Так Toyota производит домашнего робота «Kirobo Mini Robot” — своеобразный «томагочи» для взрослых. Honda упорно дорабатывает робота Asimo.

В Европе все разнообразнее.

Тут сразу вспоминается фирма Lamborghini. Выпускать тракторы и спорткары это действительно сильный ход (причем сделанный за долго до появления массовой популярности на навешивание «бренда» на все на чем можно заработать). Первый городской внедорожник (ссылка) то же в этой фирме сделали.

И конечно Феррари…

Процент не автомобильной прибыли у этой итальянской компании в 2016 году был не меньше 30, и состоял из продаж одежды, прибыли парков развлечений и других видов бизнеса.

VW отличается от всех своими… сосисками (деталь 199 398 500A). Этот фирменный продукт выпускается уже с 1973 года и пользуется популярностью, несмотря на то что рецепт приготовления правили лишь один раз. Так же компания выпускает несколько видов колбас и сыр.

В предыдущей статье я уже упоминал о планах BMW начать постройку крытых велодорожек в Китае. Планы же их британских коллег скромнее — всего лишь постройка высотного здания в центре Майами под названием Aston Martin Residences.

Пока уровень ответственности автомобильной компании ограничен дизайном внутренних помещений и проектированием фитнес-центра и спа-салона, а остальное выполнят нанятые подрядчики. Проект стартовал в 2016, а закончить работы обещают к 2021.

Особенно стоит отметить подразделение Design Porsche. Очки, наушники, ноутбуки, одежда и многое другое под брендом автомобильной марки для покупателя это действительно сильный ход.

BMW наоборот, выпускает более предсказуемую не автомобильную продукцию — мотоциклы, а также совсем странную вроде бобслейных саней из углеволокна.

Rolls-Royce разрабатывает, производит и обслуживает авиационные двигатели, газотурбинные установки и судовые силовые установки.

MINI — производитель линии одежды и акссесуаров. Рубашки, толстовки, футболки, куртки, и даже обувь – все это можно купить под брендом MINI Cooper.

Производство холодильников наверно можно считать наиболее частым проявлением попутного автопроизводству выпускаемого товара. International Harvester, ЗИЛ и многие азиатские бренды выпускают холодильную технику, а бренд Mitsubishi например даже сейчас известный производитель климатического оборудования.

International Harvester, ЗИЛ и многие азиатские бренды выпускают холодильную технику, а бренд Mitsubishi например даже сейчас известный производитель климатического оборудования.

Широко известна и военная продукция автокомпаний. Chrysler например занимался выпуском танков M1 Abrams, до 1982 года. GM производила оружие. Они выпускали автоматы М3 и пистолеты Liberator FP-43. GM делала так же лунаход, что наверно в определенном смысле можно считать более ранним запуском в космос автомобиля, чем это сделал Маск.

Часть автопроизводителей периодически изготавливают совместно с судостроителями яхты люкс-класса (Mersedes Benz, Bugatti, Lexus).

Есть среди предложений автомобильных компаний и фирменные велосипеды: MINI Cooper, Audi duo Sport, McLaren Venge, BMW M Carbon Racer, Porsche Bike RS, ŠKODA Kid, Mercedes-Benz Trailblazer, Shelby Cruiser, Spyker Aeroblade и многие другие…

Конечно сейчас это фирменное предложение выглядит скорее шагом в сторону пиара, а не производства, но все может изменится в будущем. Все таки большинство технологий из велопроизводства когда то перекочевали в автопроизводство в начале 20 века, так почему с ростом потребности в энергоэффективности не может произойти обратный процесс.

Все таки большинство технологий из велопроизводства когда то перекочевали в автопроизводство в начале 20 века, так почему с ростом потребности в энергоэффективности не может произойти обратный процесс.

Список можно продолжать и дальше, представленные примеры лишь иллюстрация гибкости автокорпораций.

Как показала практика переход автопроизводителей на выпуск не типичных для этой сферы товаров не был редкостью раньше, не такая уже редкость сейчас (пример Daewoo и Samsung), и не будет странным и в будущем.

Поэтому, когда такие компании как Daison заявляют о желании войти в автомобильный рынок, это уже не выглядит как-то странно. По крайней мере они хоть как то, связаны с электротехникой.

Гарантией развития всех этих корпораций-гигантов было всегда возможность производить сложное техническое изделие, которое не так то просто было повторить в малых объемах производства без удорожания цены. С наступлением эры электромобилей и гибридов это преимущество буквально тает на глазах. Китайские компании, и многие другие при условии легкого доступа к большим объемам литиевых аккумуляторов теперь могут сделать автомобиль не хуже чем у автомобильных «монстров» индустрии.

Наверно теперь понятно почему при всех проблемах у Теслы все таки получается не только выживать, но и расширять количество моделей и объемы производства?Все выше перечисленное уже смело можно отнести к уже традиционным методам развития бизнеса.

И теперь последний, не использованный в массовом авто-производстве…

3-тий способ становится очевидным именно с переходом на электротягу.

В данном случае амфибийность это расширение предложения на рынке, и оправдание высокой цены машины, по аналогии с кроссоверами — «паркетниками», которые являются по сути увеличенными универсалами повышенной проходимости (Особенно ярко это видно если у автомобиля только одна ведущая ось как например у Renault Duster). Если посмотреть на развитие рынка кроссоверов то видно что этап скрещивания обычного легкового автомобиля с автомобилем повышенной проходимости прошел удачно. Клиент так сказать «готов платить за то, что ему не нужно в 90 % случаев на дороге».

Клиент так сказать «готов платить за то, что ему не нужно в 90 % случаев на дороге».

Возможно стоит перейти к следующему этапу плавающего автомобиля?

Легче всего реализовать на электромобиле возможность «плавания». Случай с «водоплавающей» Tesl-ой лишь еще одно подтверждение такой возможности.

Маск впрочем и не скрывает что работает над темой «водоплавающего» электромобиля. Так согласно словам Маска, компания собирается создать машину-амфибию на основе автомобиля Lotus Espirit.

«Мы создадим автомобиль, способный двигаться под водой. Он сможет трансформироваться из субмарины в автомобиль, который сможет ехать по берегу. Возможно, мы выпустим два или три таких автомобиля, но не больше»

Таким образом автомобиль-амфибия будет напоминать машину Бонда, из фильма «Шпион, который меня любил».

Почему же другие компании не занимались этой темой раньше? И тут стоит обратится к истории водоплавающих машин с ДВС.

Первым массовым гражданским амфибийным автомобилем был Amphicar 770 (Германия).

Кабриолет Amphicar 770 – на данный момент единственный в истории гражданский автомобиль-амфибия, который выпускался не поштучно, а массово. Создал плавучую машину конструктор-самоучка Ганс Триппель, который начал конструировать земноводные машины еще до Второй мировой войны.

Количество военных амфибийных автомобилей в общем велико, но в гражданскую сферу такие машины, как правило не переходили.

Из военных массовых я бы отметил отечественный ЛуАЗ-967 ТПК, который в последствии переродился не в менее массовую конструкцию сельского «внедорожника» ЛУАЗ (об отсутствии водоплавающих свойств которой очень жалели владельцы этого аппарата, зная его «родословную»).

Немецкий опыт массовой авто-амфибии пытались повторить в Японии.

Примером планов массового плавающего автомобиля можно считать Isuzu Nagisa.

По задумке создателей эта машина должна была быть абсолютно реальным массовым решением и призвана решать проблемы автомобильного мира в настоящем времени.

Представили концепт еще в 1991 году на автомобильной выставке в Токио. Реакция публики была бурной, и на компанию посыпались предложения предзаказов этой модели. Инженеры Isuzu предполагали в то время что подобная машина сможет разгрузить дороги в Японии в больших портовых городах, и станет началом для целой серии лодкомобилей различного назначения.

Реальность оказалась сложнее… Амфибия не смотря на применение технологий 90-х не избавилась от традиционных недостатков «земноводных» — медлительность и неповоротливость, а также нестабильность в водной среде.

Проект был свернут и машины не смогли получить даже те, кто готов был купить их не смотря на выявленные недостатки прямо на автосалоне (правда история немного напоминает фильм Who Killed The Electric Car?).

Последующие примеры уже имеют менее массовое значение, и более технически совершенны.

Так например выдающимся по характеристикам можно считать автомобиль-амфибию gibbs aquada.

На этой машине Ричард Бренсон пересек Ла-Манш в 2004 году за 1 час 40 минут.

После такой демонстрации возможностей современной амфибии невольно возникает вопрос — «А что же мешает массовому использованию таких машин?”

Дело в том что раньше, возможность передвижения по воде амфибий-автомобилей была серьезно ограничена формой кузова, и необходимыми конструкторскими компромиссами из-за ДВС которые сказывались на стоимости и ресурсе машины, а при малой серии еще и росла цена за машину.

Решалось это иногда «гибридизацией». Это означало что есть отдельный электромотор и батарея, работающая при движении по воде, а есть ДВС для суши и вспомогательных функций. В наше время уже появились и чисто электрические концепты массовых плавающих электромобилей.

Например электромобиль полу-амфибия One.

Этот электромобиль планирует выпускать бывший сотрудник Toyota.

Причина создания этого водно-земного электрокара не менее интересна, чем его характеристики.

Так Хидео Цурумаки став свидетелем множества трагических случаев вызванных Цунами бросил свою работу в рядах корпорации Toyota, и решил создать плавающий электромобиль (напомню для тех кто не в курсе — в японском обществе не принято бросать работу в корпорациях, так как это своего рода «семья», и уход из нее не приветствуется).

В 2012 году Цурумаки основал компанию «Fomm Corp.», целью которой являлось создать этот городской водонепроницаемый автомобиль на электротяге, который умел бы ездить в неглубоких водах и даже плавать.

Имея на руках меньше $2000, при отсутствии производственных мощностей и человеческих ресурсов, на протяжении нескольких лет в комнате общежития Цурумаки сам строил первый опытный образец такого автомобиля. В итоге, создал крошечный четырехместный электрокар Fomm, внешне похожий на автомобиль для гольфа.

Конечно, это маленькое транспортное средство не в состоянии противостоять свирепым волнам цунами, но это первый в мире электрокар, умеющий проворно передвигаться по воде.

Цурумаки не успокоился на одном прототипе и уже построил четвертый прототип своего плавающего электромобиля, который называет электрокаром-амфибией со способностью ездить по суше и воде.

Благодаря четырем сменным батареям, на одном заряде он в состоянии проехать 160 километров, развивая максимальную скорость на суше 80 км/ч, на воде – 20 км/ч.

Филиппинская компания h3O Technologies планирует запустить в серию моторикшу-амфибию под названием Salamander. Двигатель у этой амфибии может быть как электрическим, так и бензиновым.

В Европе есть фирма, специализирующаяся на выпуске амфибий, которая сделала водоплавающим Toyota Land Cruiser.

Потенциал «классики» двухстихийных машин в общих чертах понятен, но есть и другие варианты решения вопроса перемещений по воде.

Например на подводных крыльях.

Еще в 1963 году конструктор Р. Е. Алексеев (создатель пассажирских судов «Ракета», «Метеор») экспериментировал с созданием легкого плавающего автомобиля на подводных крыльях. Конструкция для подобной машины была позаимствована в основном у обычной машины НАМИ-055. «Крылатая» амфибия получила обозначение НАМИ 055В.

Главной целью создания этой машины было сокращение сопротивления движению амфибии за счет частичного или полного приподнимания корпуса и колес над поверхностью воды.

Испытания готового образца проходили на Волге, где машина показала скорость 58 км/ч после 35 — 40 секунд с начала движения. Успех этой амфибии был признан, но в серию машина не пошла, так как процесс переоснащения оказался слишком долгим и трудозатратным, что никак не подходило для военных.

Успех этой амфибии был признан, но в серию машина не пошла, так как процесс переоснащения оказался слишком долгим и трудозатратным, что никак не подходило для военных.

В историю НАМИ 055В вошла как первая и единственная легкая военная амфибия на подводных крыльях.

Гражданская версия автомобиля с подводными крыльями была создана уже в 2004 году швейцарским дизайн-ателье Rinspeed.

Двухместный родстер — Rinspeed Splash.

Характеристики амфибии впечатляющие.

Скорость на воде — 83 км/ч.

Скорость на суше — до 200 км/ч (разгон до 100 км/ч за 5,9 сек.)

Вес Splash — 825 кг.

Через 4 года Rinspeed представила уже автомобиль который мог двигаться уже под водой.

Rinspeed sQuba.

В подводном состоянии концепт приводился в движение двумя винтами под задним бампером и боковыми поворотными водометами спереди. При открытой конструкции вода полностью заполняет салон, и поэтому для дыхания водитель и пассажир надевали маску с трубкой акваланга, который питался от бортового баллона с воздухом (правда похоже на концепцию баллона с сжатым воздухом у Маска?).

Следует отметить что концепция автомобиля-подводной лодки в данном случае не единичный вариант в истории. Были как легковые «авто-подлодки» 20 века, так даже «подводные» танки оригинальной конструкции для форсирования неглубоких водных преград.

Так называемые танки подводного хождения были концепцией призванной решить проблему необходимости мостов и переправ. Глубина погружения в данном случае не превышала 5 метров, а дальность подводного хода до 700 метров.

Времени на подготовку танка для преодоления водной преграды уходило от 15 до 40 минут.

Было еще экспресс-решение для танков Т-80У и Т-80УД где была возможность установки системы «брод», которое позволяло без подготовки преодолевать водную преграду глубиной не более 1.8 м.

Подводное плавание впрочем не ограничено лишь Танками. БТРы и любая другая тяжелая техника при достаточном дооснащении так же может немного «прогуляться по дну» без последствий.

Может стоит в будущем применить подобную систему и для гражданских целей?

Принцип трубочки для воздуха известен еще с древних времен, и скорее всего не потеряет актуальности и в наше время. Все таки тащить тяжелый баллон на дно если глубина погружения небольшая не совсем разумно (тем более что прочность «подводной лодки» то же ограничена).

Все таки тащить тяжелый баллон на дно если глубина погружения небольшая не совсем разумно (тем более что прочность «подводной лодки» то же ограничена).

Частично идея трубы для воздуха реализована на джипах для офф-роуда.

Шнорхель на кузове как раз выполняет функцию забора воздуха при погружении в воду…

Поэтому в случае электромобиля достаточно будет просто сделать его гибким и раскладным для подводного движения.

Из водоплавающих проектов машин можно выделить и «условно водоплавающих».

летающий на воздушной подушке американский автомобиль 1960 годов был внешне очень странным…

ГАЗ-16А конструктивно логичнее «американца», но дальше испытаний так же не пошел.

А вот уже в наше время технология имеет шансы пережить «реинкорнацию» в электро-стиле.

Так в компании Yagalet работают над созданием спортивного электрического родстера с воздушной подушкой под днищем, похожей на те, которые используют судна на воздушной подушке. Над реализацией этой идеи работают инженеры из Самарской области, и конечной целью является создание автомобиля способного передвигаться «по любому типу поверхности».

Подушка позволит российскому родстеру успешно преодолевать водяные преграды, а водителю для его управления не нужна будет лицензия пилота. Кузов родстера будет изготовлен из композитных материалов для снижения веса, а силовая установка будет электрической.

Безусловно назвать такой аппарат водоплавающим будет не совсем правильно, так как он все таки летает (хоть и очень низко), но полеты эти в основном происходят на практике над водой.

Из всего перечисленного можно сделать простой вывод — рассматривать перспективу электротранспорта в целом как продолжение традиционной автомобильной концепции неправильно. Это распространенная ошибка «предсказателей» привязывать к новому виду технологии старые методы использования на основании опыта, но не логики и потенциала технологии.

Это распространенная ошибка «предсказателей» привязывать к новому виду технологии старые методы использования на основании опыта, но не логики и потенциала технологии.

Такие ошибки были и раньше. Так в начале 20 века были мнения об зарождающемся автотранспорте как о слишком шумном, сложном и часто ломающимся механизме с специфическим «кормом», который нужно покупать в аптеке (правда напоминает рассказы о невозможности электротранспорта из-за большого количества необходимых зарядок?).

Тем не менее Цецилия Берта Бенц взяв без спроса машину мужа совершила на ней путешествие, которое развеяло многочисленные сомнения (Представляете как тогда ругался Карл не увидев свою машину дома?). Кстати путешествие Берты не было таким комфортным как сейчас, и ей даже пришлось овладеть некоторыми приемами экспресс ремонта.

В то время паровой двигатель считался более перспективным, по причине всеядности, а электрический еще более перспективным по причине простоты конструкции, но победил ДВС.

История как мы видим стала на сторону наиболее «неперспективного» направления по мнению многих логично размышляющих в то время, и сейчас происходит похожий процесс.

Все размышления о перспективах с учетом старых традиций просто не учитывают преимуществ внедряемой технологии, и часто считают их несущественными и не нужными.

Тут уже пример с мобильными телефонами в наше время. Внедрение телефонов с камерой, а затем смартфонов казалось абсолютно не разумным, так как клиент имел на выбор для фото и видео съемки куда более качественные камеры и фотоаппараты на рынке. Мобильный интернет — «Зачем?» спрашивали многие…

Но прошло не так много времени и смартфон стал основным «телефоном», а «классика» запасным вариантом и признаком Old schol.

Такой же процесс может произойти и в электромобилестроении. По крайней мере по технической части проблем тут значительно меньше, чем было в начале эры двигателей внутреннего сгорания.

P.S. — Ответ на вопрос

По поводу «капли» в следующей статье буду писать, тогда поймете смысл этой формы лучше.Как и обещал уточню почему я считаю переход на каплеобразность неизбежным.Да ничего сложного в понимании нет. Если будет статья, то напишите основные препятствия которые сейчас есть для их внедрения. Чисто технологически, я не вижу сложностей. Возможно по безопасности есть сложности.

Striver.

Скорее всего после нового года напишу

Скорее всего после нового года напишуДля начала о недостатках подобной формы.

- Прижимная сила меньше на высоких скоростях из-за отсутствия реакции от набегающего потока воздуха.

- Длина машины в идеальной пропорции плюс минус 1 к 6 ти (каждый метр лобовой площади равен шести в длине).

- Количество полезного груза в таком пространстве меньше, при невозможности форму размещаемого багажа изменять.