ГИБДД и электронное ОСАГО

Количество оформленной в электронном виде «автогражданки» стремительно растет; представители РСА и Центробанка рапортуют о востребованности данного вида услуги. Но точно ли владельцу электронного полиса не грозят проблемы при контакте с сотрудниками ГИБДД?

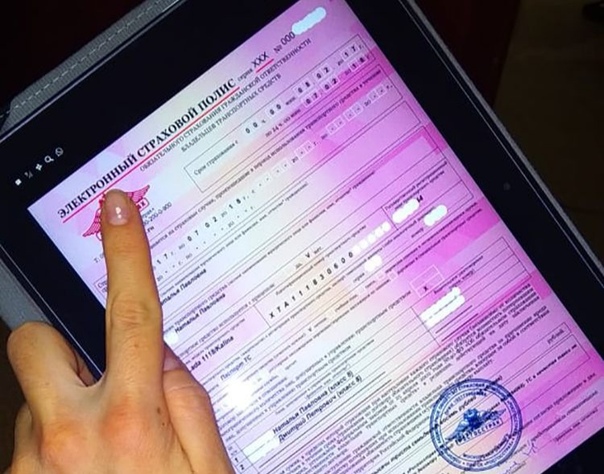

К сожалению, хотя е-ОСАГО было введено ещё 1 июля 2015 года, случаи неправомерных штрафов за электронные договоры до сих пор встречаются. Как правило, страхователи распечатывают полученные файлы электронных полисов. Однако некоторые инспекторы ГИБДД при проверке документов не принимают соответствующую распечатку, строго следуя п.2.1.1 Правил дорожного движения. Действительно, данный пункт обязывает водителя иметь при себе и предъявлять полис «автогражданки» , которым данная распечатка формально не является. Некоторые из представителей полиции требуют поставить на ней «живую» печать, заверив её таким образом в офисе страховщика; другие пытаются найти на ней «электронную печать», неверно трактуя понятие «усиленная квалифицированная электронная подпись» (которой подписывается электронный полис).

Недоверие инспекторов к распечаткам без живой печати и подписи можно понять: в прошлом году с поддельными полисами по разным оценкам ездили до 10% автовладельцев.

К тому же, хотя электронное ОСАГО стало массово внедряться только пару месяцев назад, активизация мошеннических схем в этой области налицо. РСА предупреждает о появлении сайтов-клонов интернет-площадок известных страховых компаний, обещающих оформить е-ОСАГО – на деле, разумеется, просто обманывающих автолюбителей.

Е-полис: иметь или не иметь?

Возможные проблемы с ГИБДД, как одно из «неудобств» электронной «автогражданки», признают и в Центробанке. Кстати, еще в конце 2015 года вице-премьер И. Шувалов давал поручение внести изменения в Правила дорожного движения в части возможности даже не распечатывать электронный полис. Однако пока п. 2.1.1 остается в прежней редакции.

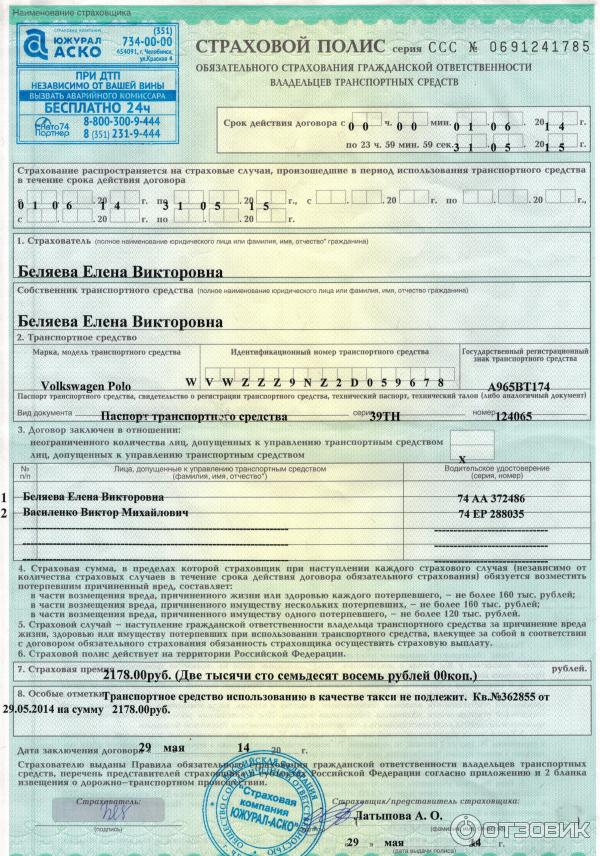

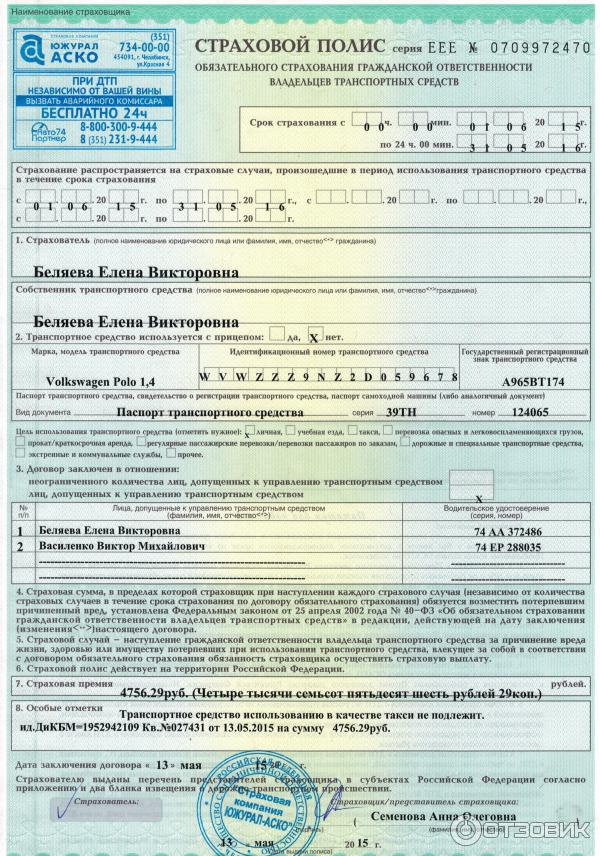

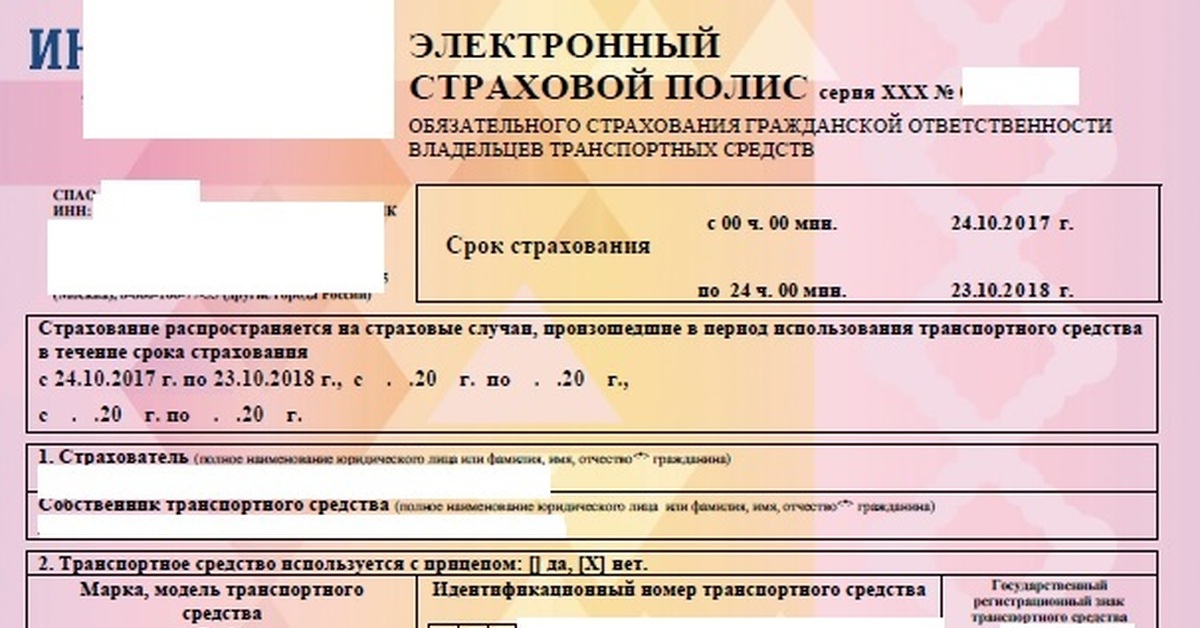

Учитывая обстоятельства, автовладельцам не помешает иметь представление о некоторых нормативных установках. В частности, п. 7.2 ст. 15 Федерального закона № 40 и п. 1.11 Правил ОСАГО предусматривают возможность оформления полиса в электронном виде. При этом для е-ОСАГО нет отдельной формы полиса – разница только в серии документа (для электронных полисов сейчас используется серия ХХХ).

7.2 ст. 15 Федерального закона № 40 и п. 1.11 Правил ОСАГО предусматривают возможность оформления полиса в электронном виде. При этом для е-ОСАГО нет отдельной формы полиса – разница только в серии документа (для электронных полисов сейчас используется серия ХХХ).

Статья 32 Федерального закона об ОСАГО возлагает контроль за выполнением обязанности по страхованию автовладельцами своей ответственности на полицию. Также законом предусмотрено, что водитель должен иметь при себе полис ОСАГО или распечатку информации о заключении электронного договора. Именно информации. Таким образом, законодательно установлено, что водитель может предъявить сотруднику полиции как обычный бумажный полис, так и распечатанную информацию о е-ОСАГО. Понятно, что в этом случае инспектору ГИБДД важно иметь возможность проверить действительность страховки.

Внутренним письмом ГИБДД №13/12-у-4440 от 03.07.2015 г. во все подразделения были разосланы соответствующие разъяснения, предписывающие сотрудникам осуществлять проверку наличия полиса ОСАГО через специальный ресурс в сети ИМТС МВД России или через сайт РСА. Для этого инспекторам нужна лишь информация о государственном регистрационном знаке и VIN-номере транспортного средства. Данное письмо также поясняет, что если в системе есть сведения о заключении договора ОСАГО, то исключается привлечение водителя к ответственности за отсутствие при себе полиса (п. 2 ст. 12.3 КоАП РФ).

Для этого инспекторам нужна лишь информация о государственном регистрационном знаке и VIN-номере транспортного средства. Данное письмо также поясняет, что если в системе есть сведения о заключении договора ОСАГО, то исключается привлечение водителя к ответственности за отсутствие при себе полиса (п. 2 ст. 12.3 КоАП РФ).

Нормы есть, но есть пробел

Получается, что в нормативные документы по «автогражданке» необходимые изменения внесены. Имеется также внутреннее письмо ГИБДД, касающееся «виртуального» страхования. Однако ПДД пока допускает разность трактовок, что иногда приводит к неприятностям.

При возникновении проблем с полицией, связанных с электронным полисом, нелишне напомнить инспектору о нормах закона и вышеуказанном внутреннем распоряжении. А выписанный штраф за отсутствие полиса ОСАГО следует обжаловать – в этой ситуации автолюбитель будет иметь все шансы на успех. Вместе с тем, время на споры и обжалования никто не компенсирует. Поэтому пока «обычный», бумажный полис нередко пользуется бо́льшим доверием у страхователей.

как предъявлять ГИБДД, как сотрудники смогут его проверить и обязательно ли возить полис с собой

Одна из наиболее частых проблем, с которой сталкиваются владельцы электронных полисов ОСАГО — как предъявить такой полис сотруднику ГИБДД. Не все инспекторы знают о нововведениях, и поэтому часто штрафуют за отсутствие бумажного документа. В этой статье вы узнаете о том, как правильно предъявлять электронный полис ОСАГО.

Особенности электронного полиса

По сути, электронный полис полностью эквивалентен бумажному. Он содержит те же сведения — имя водителя или водителей, данные транспортного средства, сведения о его владельце, срок действия полиса и прочие. Документ оформлен в виде защищенного PDF-файла. Его можно хранить на компьютере или смартфоне.

Оформить электронный полис ОСАГО можно на официальном сайте страховой компании. Для этого требуется заполнить заявку, прикрепить к ней скан-копии требуемых документов и оплатить страховую премию одним из способов — например, банковской картой.

Обязательно ли распечатывать электронный полис

При необходимости электронный полис можно распечатать. Свою юридическую силу он при этом не теряет. Подлинность электронного ОСАГО можно проверить по базе РСА, куда заносится информация обо всех оформленных полисах. Дополнительно заверять распечатанный полис не обязательно.

Распечатывать электронный полис не обязательно, но желательно по двум причинам. Во-первых, сотрудник ГИБДД может посчитать электронную страховку неправомерной и потребовать бумажный документ. Во-вторых, бумажный полис потребуется в регионах с нестабильным или отсутствующим интернетом — проверить электронный документ там будет сложно.

Как предъявлять инспектору ГИБДД электронный полис

Чтобы предъявить электронный полис, достаточно загрузить его на смартфон или планшет. Заранее установите приложение для просмотра файлов в формате PDF, если его еще нет на вашем устройстве.

Если инспектор требует предъявить полис ОСАГО, продемонстрируйте ему документ на вашем устройстве или его распечатку. Сотрудник ГИБДД должен проверить документ и сопоставить информацию из него с базой. Если инспектор отказывается принимать электронный полис и выписывает штраф за отсутствие ОСАГО, то вы можете обратиться в прокуратуру или обжаловать его действия через суд.

Как сотрудники ГИБДД проверяют электронный полис ОСАГО

Процесс проверки электронного полиса похож на аналогичный для бумажного. Инспектор сверяет данные из него с паспортом, водительским удостоверением и, при необходимости, с другими документами. Затем он должен будет проверить полис по официальной электронной базе.

Для проверки электронных полисов ОСАГО сотрудники ГИБДД получают рабочие планшеты с доступом к базе РСА или специальному сервису ИМТС МВД России. Для проверки он вводит номер полиса, регистрационный знак и VIN автомобиля.

Заключение

Несмотря на активное развитие электронных документов, многие люди в России все еще не доверяют им. Тем не менее, электронное ОСАГО получает большое распространение, и штрафы при его предъявлении выписывают реже. Проблемы остаются только в труднодоступных регионах и населенных пунктах с нестабильным интернетом. В крупных городах пользоваться е-ОСАГО можно достаточно свободно.

вступили в силу поправки в ПДД о проверках на дороге — РТ на русском

С 1 января российские автомобилисты могут предъявить инспектору ГИБДД не только бумажный полис обязательного страхования, но и электронную версию этого документа.

В России с 1 января изменился список документов, которые водители должны предъявлять сотрудникам ГИБДД. Соответствующее постановление правительства с поправками в ПДД размещено на официальном интернет-портале правовой информации.

Теперь полис ОСАГО инспектору можно предоставить как на бумажном носителе, так и в виде электронного документа. Во втором случае сотрудник полиции сможет проверить факт заключения договора обязательного страхования, запросив нужные данные в автоматизированной системе.

О новых поправках в МВД рассказали летом 2019 года. Тогда в ведомстве уточнили, что для предоставления инспектору электронного документа водитель может воспользоваться смартфоном или другим гаджетом.

Также по теме

Новые медсправки, техосмотр, экзамены и цены: что ждёт российских автомобилистов в 2020 году В 2020 году российских автомобилистов ждёт немало нововведений. Часть из них призвана сделать жизнь граждан легче и удобнее, но другую…

Часть из них призвана сделать жизнь граждан легче и удобнее, но другую…

«В соответствии с предлагаемыми поправками водитель, оформивший договор ОСАГО в электронном виде, получит возможность предъявлять сотруднику ГИБДД для проверки как копию страхового полиса на бумажном носителе, так и в виде электронного документа на каком-либо электронном устройстве или носителе», — сказала тогда официальный представитель МВД Ирина Волк.

Эксперты в целом поддержали изменённый порядок проверки полиса ОСАГО. По мнению автоэксперта Романа Гуляева, бумажный полис к настоящему времени устарел.

«Поправки должны облегчить жизнь водителям, потому что проверку бумажного полиса в некоторых случаях сейчас можно считать архаизмом. Мы медленно, но верно движемся к цифровым технологиям. Соответственно, всё очень логично», — сказал он в беседе с RT.

С Гуляевым согласен и вице-президент Национального автомобильного союза Ян Хайцеэр. По его словам, новая система, позволяющая предоставлять для проверки полис ОСАГО как на бумажном носителе, так и в виде электронного документа, облегчит жизнь автомобилистам.

«Потому что это нормально, что по электронной базе данных можно проверить все данные и не возить массу ненужных документов, тем более в сегодняшний цифровой век — бумажные носители», — подчеркнул он.

Вместе с тем эксперт обратил внимание на проблему доступа к мобильной связи на российских дорогах, без которой электронный документ не получится проверить.

«Когда инспектор на какой-то глухой лесной дороге остановит водителя, у которого с собой не будет бумажного носителя, каким образом он проверит необходимые данные? Для меня вопрос остаётся открытым», — заключил он.

Аналогичной позиции придерживается эксперт журнала «За рулём» Михаил Колодочкин, который также указал на возможные проблемы со связью на дороге.

«Конечно, никакие бумажки не нужны, всё это ерунда, вчерашний день. Но как это на практике будет работать, когда у нас не всюду работает сотовая связь, — вот это меня немного смущает», — сказал он в беседе с RT.

Отметим, что Верховный суд ранее рассмотрел вопрос о предоставлении полиса ОСАГО сотрудникам ГИБДД в том случае, если документ изначально был получен водителем в электронном виде.

«Если страховой полис был оформлен в виде электронного документа, непредъявление его водителем уполномоченному должностному лицу не образует объективную сторону состава административного правонарушения, предусмотренного ч. 2 ст. 12.3 КоАП РФ», — гласит постановление ВС. Речь в нём идёт о статье «Управление транспортным средством водителем, не имеющим при себе документов, предусмотренных ПДД».

Как пояснили в МВД порталу Autonews.ru, в случае проблем со связью проверка может занять определённое время, но какое именно, в ведомстве не уточнили.

Новые правила регистрации автомобилей

В конце декабря премьер-министр России Дмитрий Медведев утвердил документ, который вносит масштабные поправки в законодательство, касающееся автомобилистов. Речь идёт о новых правилах регистрации автомобилей.

Одним из принципиальных изменений стала возможность регистрировать машину непосредственно в автосалоне. Заниматься этим будут «уполномоченные лица специализированной организации» (новый термин).

Как пояснили 1 января в МВД, в процессе регистрации автомобиля смогут участвовать заводы-изготовители транспортных средств. Вместе с дилерами они будут работать с необходимыми для регистрации документами от имени владельцев и передавать их в автоинспекцию через портал госуслуг.

Кроме того, документ ввёл понятия «государственный регистрационный номер» (ГРН) и «государственный регистрационный знак» (ГРЗ). Под ГРН подразумевается сочетание букв и цифр, которое присваивает автомобилю ГИБДД. ГРЗ — это металлическая табличка, на которую нанесена комбинация символов ГРН.

Кроме того, код региона на автомобильном номере теперь будет привязан к субъекту регистрации собственника машины.

Как оформить Е-ОСАГО и что делать, если остановили сотрудники ГИБДД в Екатеринбурге | e1.ru

Во время самоизоляции уральцы оценили новый механизм оформления полисов ОСАГО. Теперь это можно сделать, не выходя из дома и даже не отходя от экрана компьютера. Для оформления Е-ОСАГО не понадобится предоставлять свидетельство о прохождении техосмотра, а диагностическую карту можно будет предъявить в течение месяца с момента снятия всех ограничительных мероприятий по коронавирусу.

Как оформить Е-ОСАГО и не попасть в руки мошенников?

Электронный полис ОСАГО имеет ту же юридическую силу, что и бумажный вариант страховки. На вопрос, что такое Е-ОСАГО, можно сказать, что это полный аналог страхового полиса, который автовладельцы оформляют в офисах страховых компаний. Отличительными чертами электронной версии являются ее виртуальность и способ покупки. Для оформления электронного полиса потребуется тот же пакет документов, что и для получения бумажного эквиваленто, только со значительной экономией времени и нервов.

Оформить электронную страховку можно только на официальных сайтах страховых компаний, таких как «Югория». Для этого нужно зайти на сайт, зарегистрироваться в личном кабинете и заполнить заявление. Всё! После оплаты страховой полис моментально придет вам на почту. Распечатать его вы сможете самостоятельно на принтере или обратиться в офис ГСК «Югория» для распечатки полиса на бланке компании. В обоих случаях, согласно ФЗ № 40, полис имеет такую же юридическую силу, как и полис на розовом бланке Гознака.

Как правильно пользоваться электронным полисом?

Работает электронная страховка так же, как и бумажный полис. У сотрудников ГИБДД есть доступ к всероссийской базе ИМТС МДВ РФ, где они могут проверить наличие страховки, введя в сервис VIN автомобиля и госномер. По факту вам даже не нужно возить Е-ОСАГО с собой.

Электронный полис невозможно потерять, помять, порвать. Его очень удобно хранить на гаджете или электронном носителе. Кроме того, полис сохраняется в личном кабинете на сайте страховой компании, откуда вы всегда сможете его сохранить.

Когда истечет срок действия электронного полиса, вам достаточно будет зайти на сайт страховой компании и продлить его. Это не только сэкономит время, силы и нервы, но и поможет оперативно продлить автостраховку, где бы вы ни находились.

Пожалуй, единственный минус заключения страхового договора через интернет: E-ОСАГО начинает действовать не ранее чем через 3 дня с момента оформления. Кроме того, несмотря на то что электронные полисы появились еще в июле 2015 года, далеко не все инспекторы дорожного движения имеют оборудование для проверки Е-ОСАГО. В этом случае можно зайти на сайт РСА и продемонстрировать сотруднику полиции, что ваш полис есть в базе, или один раз распечатать его на бумаге и возить с собой.

Кроме того, несмотря на то что электронные полисы появились еще в июле 2015 года, далеко не все инспекторы дорожного движения имеют оборудование для проверки Е-ОСАГО. В этом случае можно зайти на сайт РСА и продемонстрировать сотруднику полиции, что ваш полис есть в базе, или один раз распечатать его на бумаге и возить с собой.

Какие могут возникнуть проблемы при оформлении Е-ОСАГО?

Оформление электронной страховки имеет ряд ограничений. Например, можно использовать один номер телефона и адрес электронной почты для создания только одного личного кабинета на сайте страховщика.

При оформлении Е-ОСАГО следует внимательно проверять все данные, которые вы заносите в заявление. Если все поля заполнены верно, но система все равно не проводит оплату, немного подождите. Возможно, на сайте страховой компании или в системе РСА возникли технические неполадки.

Решить проблемы при оформлении и получить подробную информацию об электронном ОСАГО можно на официальном сайте компании «Югория» или по телефону: 8 (343) 351–07–23.

Копирайтинг, набор и коррекция текстов в Оренбурге

Компьютерный мастер Выезд на дом БЕСПЛАТНО Установка Windows Компьютерная помощь на дом! ?Гарантия ?Ремонт при Вас ? Выезд на дом. ______________________________ ОПЫТ РАБОТЫ БОЛЕЕ 10 ЛЕТ! ============================================ > — ОГРОМНЫЙ ОПЫТ РАБОТЫ . — РАБОТА БЕЗ ПОСРЕДНИКОВ И КУРЬЕРОВ. — НЕ НУЖНО ОТВОЗИТЬ ТЕХНИКУ И ЖДАТЬ. — РЕМОНТ В ДЕНЬ ОБРАЩЕНИЯ, ЕСЛИ ВОЗМОЖНО. — ЦЕНЫ БЕЗ СКРЫТЫХ НАКРУТОК. — ГАРАНТИЯ. ============================================ > ЧАСТЬ УСЛУГ: ? Установка, переустановка, восстановление Windows XP 7 8 10. ? Установка Linux, ubuntu, mate, Mac OS. ? Установка Microsoft Word, Excel, (офис). ? Установка драйверов. ? Настройка рабочего места web модель, x-модель. ? Настрока webcam, visit-x, jasmin, Webcamsplitter, вебкам. ? Родительский контроль . ? Настройка интернет, сетей, роутера, wi-fi. ? Удаление вирусов шифровальщик. ? 1с предприятие, 1 c бухгалтерия 8.2 / 8.3.

Полис ОСАГО в 2020 году: какие документы нужны для оформления

Ростовская область, 30 октября 2020. DON24.RU. Сегодня оформить полис ОСАГО можно не только в офисе страховой компании, но, что очень актуально в нынешней эпидемиологической ситуации, и онлайн. Выяснили, какие документы понадобятся для оформления ОСАГО на автомобиль для физических и юридических лиц.

DON24.RU. Сегодня оформить полис ОСАГО можно не только в офисе страховой компании, но, что очень актуально в нынешней эпидемиологической ситуации, и онлайн. Выяснили, какие документы понадобятся для оформления ОСАГО на автомобиль для физических и юридических лиц.

Процедура оформления полиса гражданской ответственности ОСАГО предполагает заключение договора между страховщиком и автовладельцем и уплату страховой премии. После этого компания берет на себя ответственность по возмещению вреда здоровью, причиненного страхователем, виновным в ДТП. В 2020 году приобрести ОСАГО можно в офисе страховщика либо в режиме онлайн на портале ОСАГО в Ростове-на-Дону. Оба документа обладают одинаковой юридической силой.

Для оформления страховки на автомобиль в офисе страховщика или покупки полиса ОСАГО онлайн на сайте выбранной компании в России нужны одни и те же документы. Отличие состоит лишь в том, что в представительство компании необходимо представить оригиналы всех документов, а в электронную заявку нужно максимально точно перенести все актуальные сведения об автомобиле:

- марку и модель ТС;

- тип и мощность двигателя;

- год выпуска;

- регистрационный номер;

- территорию преимущественного использования авто и другие.

При этом при покупке электронной страховки ОСАГО автовладельцу не будут навязывать страхование жизни, стоимость которого страховщики любят добавлять к цене страховки на автомобиль.

Список для физических лиц

Как правило, ОСАГО приобретают физические лица – собственники ТС. Поэтому процедура покупки автостраховки максимально упрощена и идентична во всех страховых компаниях.

Намереваясь посетить сайт страховщика, следует заранее подготовить документы, необходимые для заключения договора и получения ОСАГО:

- паспорт гражданина Российской Федерации с отметкой о месте регистрации, а также удостоверения личности других лиц, которым доверено управление автомобилем;

- водительское удостоверение автовладельца и всех тех, кто будет пользоваться машиной;

- свидетельство о государственной регистрации ТС, а при его отсутствии – технический паспорт на авто;

- диагностическую карту, полученную на станции техобслуживания, прошедшей аккредитацию в РСА;

- предшествующий страховой полис (если такой имеется).

При заполнении заявления следует учитывать, что все документы имеют ограниченный срок действия. Поэтому нужно заранее проверить, чтобы он не был пропущен, иначе могут возникнуть проблемы с оформлением страховки.

Для юрлиц и ИП

Индивидуальным предпринимателям для приобретения страховки потребуются такие же документы, что и физическим лицам. Для юридических лиц перечень документов для оформления ОСАГО, помимо удостоверений личности, водительских прав, СТС и техпаспорта, включает:

- подписанную руководителем организации доверенность, выданную на сотрудника, уполномоченного оформлять ОСАГО;

- свидетельство о регистрации юрлица или выписку из ЕГРЮЛ;

- документ, подтверждающий право собственности на транспортное средство, если договор страхования касается нового авто, не зарегистрированного в ГИБДД.

При оформлении автостраховки на сайте компании следует внимательно отнестись к заполнению заявления и внесению необходимых сведений о транспортном средстве и автовладельце. После заключения договора и оплаты страхового взноса на электронную почту страхователя должны поступить следующие документы:

После заключения договора и оплаты страхового взноса на электронную почту страхователя должны поступить следующие документы:

- электронный полис е-ОСАГО с индивидуальный номером, который необходимо распечатать и сохранить, чтобы предъявлять при проверке;

- квитанция об оплате страховой премии;

- правила страхования ТС;

- памятка для водителя на случай аварии.

Полученный документ следует сразу проверить на предмет действительности и внесения в базу РСА. Если там нет данных о страховке, необходимо сразу же обратиться к своему страховщику.

Вместо полиса смартфон: Водителям разрешат показывать е-ОСАГО с экрана телефона

Раньше обязательно необходима была бумажная версия страхового полиса.

МВД разработало поправки в правила дорожного движения, которые корректируют список документов, предъявляемых для проверки сотрудникам ГИБДД. Обладатели электронных полисов ОСАГО смогут их показать правоохранителям на любом из гаджетов.

Как это будет действовать?

Теперь водитель, у которое есть е-ОСАГО, может его предоставлять сотруднику ГИБДД на смартфоне или планшете. Правоохранитель сможет проверить подлинность документа путем запроса сведений в автоматизированной информационной системе обязательного страхования. В ведомстве считают, что теперь водителям не надо будет возить с собой кипу бумаг, все основное будет в их смартфоне, главное, чтобы он всегда был заряжен.

Цитата

«На безопасности дорожного движения демонстрация полиса с электронных устройств никак не отразится, так как для предъявления документов автомобилист обязан остановиться и припарковать автомобиль вне проезжей части. Изготовление фотокопий и прочих поддельных электронных файлов возможно, но бесполезно, так как информация, а именно номер, серия и достоверность полиса, проверяется через базу РСА. Электронные полиса значительно облегчат жизнь и водителей, и сотрудников ГИБДД», — пояснил Online47 директор департамента финансовых услуг ГК «АвтоСпецЦентр» Дмитрий Мольков.

Плюсы е-ОСАГО

У российских автовладельцев с 1 октября 2015 года появилась возможность приобретать электронный полис ОСАГО, но особенно популярен он стал где-то год назад. Водители поняли, что электронная версия имеет такую же юридическую силу, как и бумажная. Для оформления необходимы основные документы на авто и владельца, данные о прохождении техобслуживания и доступ в Интернет.

Цитата

«В первом квартале 2019 года было продано 4,25 млн электронных полисов ОСАГО, что на 24% больше, чем количество заключенных договоров за аналогичный период 2018 года. Это наглядное доказательство того, что e-ОСАГО пользуется спросом и имеет ряд преимуществ: возможность удаленного оформления из любого места, большой выбор страховых компаний. Помимо этого, бумажный полис не нужно возить с собой – достаточно показать ГИБДД электронную копию, например, на мобильном устройстве, электронный полис, купленный на официальном сайте страховой компании, – защита от мошенников», — добавил представитель ГК «АвтоСпецЦентр».

Минусы е-ОСАГО

До недавнего времени главный недостаток электронного полиса заключался в том, что он обязательно должен был иметь бумажную версию для предоставления ее госавтоинспекторам, но сейчас вопрос снят. В целом это уже полноценный документ, у которого практически нет минусов, но вот неудобства с его оформлением могут появиться у тех, кто допускает недочеты при заполнении электронных анкет.

Цитата

«Недостатками получения e-ОСАГО является невозможность его удаленного оформления для новых автомобилей и для автомобилистов с небольшим стажем вождения. Ошибки, допущенные при заказе полиса через интернет станут причиной признания страховки незаконной. Также увеличивается время проверки сотрудниками ГИБДД полиса e-ОСАГО», — резюмировал собеседник издания.

Фото: evening-kazan.ru,zr.ru

Остановки движения переходят в цифровую форму с картами электронного страхования

USATODAY

Опубликовано 21:27 ET 8 мая 2013 г. | Обновлено 21:51 8 мая 2013 г.

Основные моменты истории

- Правительства более десятка штатов одобрили цифровые изображения

- Многие счета требуют, чтобы цифровая карта была выпущена непосредственно у страховщика

- Некоторые законы говорят, что полиция не может быть привлечены к ответственности, если они случайно уронят смартфон

Законодательные собрания штатов по всей стране надеются, что изменение устава избавит водителей от билетов или, по крайней мере, избавит их от необходимости копаться в перчаточных ящиках, кошельках или бумажниках для получения страховых карточек.

Правительства более чем десятка штатов недавно приняли законы, разрешающие водителям показывать цифровые изображения своих страховых карточек сотрудникам правоохранительных органов во время остановок движения.

Во вторник в штате Вашингтон вступил в силу законопроект. Это произошло после принятия в апреле в Колорадо, Индиане и Канзасе законов, согласно данным отраслевой торговой группы Американской ассоциации страховщиков от несчастных случаев. По данным этой группы, законопроекты ждут подписей от губернаторов штата Мэн, Джорджия, Аляска и Теннесси.

По крайней мере еще шесть штатов одобрили эту меру по крайней мере в одном законодательном органе, включая Флориду, Миссури, Оклахому, Орегон, Южную Каролину и Техас.

«Это большое удобство для гражданина», — сказал сенатор-республиканец Гэри Ромайн из Фармингтона, штат Миссури, который спонсировал законопроект, принятый сенатом штата. «Это еще одна возможность вступить в век информации».

Счет Ромайна теперь направляется в Миссури Хаус.

Многие так называемые электронные карты требуют, чтобы цифровая карта была выдана непосредственно страховщиком.Фотографии бумажных карточек не принимаются для ограничения риска мошенничества.

«Это не может быть фотография страховки на мобильном телефоне», — сказал Ромайн.

Чтобы решить проблемы правоохранительных органов, в законопроекте говорится, что полиция не может нести ответственность, если они случайно уронили смартфон человека при проверке страховки транспортного средства.

Луизиана начала принимать электронные страховые карты почти год назад.

«Насколько мне известно, никаких жалоб от правоохранительных органов не поступало», — сказал сержант.Дж. Б. Слэйтон, представитель полиции штата Луизиана. «Кажется, работает хорошо».

Страховые компании, которые могут сэкономить на бумажных и почтовых расходах, являются одними из самых решительных сторонников законов об электронных картах.

«Он модернизирует законы о страховании и идет в ногу с поведением потребителей», — сказала Николь Март из Американской ассоциации страховщиков от несчастных случаев, представляющей автомобильные, жилищные и коммерческие страховые компании.

Mahrt подсчитал, по крайней мере, два десятка штатов, которые приняли или рассматривают законопроект.

«Это определенно тенденция», — сказал Махрт.

State Farm Insurance и Geico входят в число компаний по автострахованию, предлагающих цифровые идентификационные карты через свои мобильные приложения.

Роллинз также сообщает для Springfield (Mo.) News-Leader

Прочтите или поделитесь этой историей: https://www.usatoday.com/story/news/nation/2013/05/08/drivers-use -электронные-страховые-карты-остановки движения / 2145603/

Подтверждение наличия страховки — Советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

GettyПеред тем, как отправиться в путь, убедитесь, что у вас есть водительские права, регистрация транспортного средства и подтверждение страховки. Поскольку в большинстве штатов есть минимальные требования к автострахованию, ваше страхование доказывает, что у вас есть действующая и действующая автостраховка до минимума штата.

Чтобы всегда иметь при себе актуальную и правильную документацию, вот что вам нужно знать о свидетельстве о страховании.

Что такое страховое свидетельство?

Независимо от того, регистрируетесь ли вы для получения нового автомобиля, продлеваете ли вы лицензию, попадаете в автомобильную аварию или попадаете в аварию, вам, возможно, придется предоставить подтверждение страхования. Этот документ является доказательством того, что у вас есть действующий и действующий полис автострахования и он соответствует минимальным требованиям к ответственности вашего штата. Документ будет содержать подробную информацию о вашей политике, поэтому любой, кто его проверяет, может проверить информацию.

Большинство страховщиков предоставляют основную информацию о страховой идентификационной карте.Эта информация может включать:

- Название и адрес страховой компании

- Дата вступления в силу и истечение срока действия полиса

- Номер полиса и номер Национальной ассоциации комиссаров по страхованию (NAIC)

- Имя и фамилия страхователя

- Год, марка, модель и идентификационный номер застрахованного транспортного средства (VIN)

Как правило, в вашем свидетельстве о страховании указывается, что у вас есть как минимум минимальная сумма страхового покрытия, требуемая штатом. Но в документе обычно не указываются типы страхового покрытия (например, страхование от столкновений и комплексное страхование) или лимиты полиса.

Но в документе обычно не указываются типы страхового покрытия (например, страхование от столкновений и комплексное страхование) или лимиты полиса.

Как получить свидетельство о страховании

Ваша страховая компания предоставит подтверждение наличия страховки после покупки полиса. В зависимости от страховой компании, вы получите немедленное подтверждение наличия страховки по факсу или электронной почте после внесения первого взноса.

Вы также можете получить этот документ в электронном виде. Фактически, 49 штатов и округ Колумбия позволяют водителям предоставлять цифровую копию своей страховой карты.Наличие электронной страховой карты зависит от страховой компании. Некоторые компании предоставляют вам доступ к вашей страховой идентификационной карте через мобильное приложение, а другие могут разрешить держателям полисов загружать копию на любое цифровое устройство, такое как планшет или мобильный телефон.

Если вы не получили свидетельство о страховании, обязательно обратитесь в свою страховую компанию за соответствующими документами.

Зачем необходимо страхование

Полиция и автотранспортное управление — не единственные, кто может потребовать подтверждение наличия страховки.Если вы подаете заявку на новый полис автострахования, вам может потребоваться предоставить подтверждение страхования от действующей страховой компании. Если у вас есть пробел или «перерыв» в покрытии, вы можете платить более высокие взносы по страхованию автомобиля.

Это потому, что компании по страхованию автомобилей считают перерыв в покрытии более высоким риском. Как правило, чем дольше вы можете доказать, что постоянно застрахованы, тем меньше вы можете рассчитывать на уплату страховых взносов.

Ваша новая страховая компания может обратиться непосредственно в вашу старую страховую компанию для подтверждения наличия страховки.Однако, если ваша новая компания не может получить эту информацию от предыдущего страховщика, они могут попросить вас предоставить доказательства наличия страховки. На всякий случай лучше сохранить копии свидетельства о страховании.

Что делать, если вы не можете предъявить свидетельство о страховании?

Чтобы законно ездить по дорогам общего пользования во всех 50 штатах, вы должны продемонстрировать финансовую ответственность, то есть у вас есть возможность платить, если вы причинили материальный ущерб или травмы в автомобильной аварии. Большинство людей проявляют финансовую ответственность, приобретая страховку гражданской ответственности.

Если вы не сможете предоставить подтверждение наличия страховки, вам могут грозить штрафы или даже тюремное заключение, в зависимости от штата. Как правило, вы можете оспорить билет, отправив по почте копию вашего свидетельства о страховании или присутствуя на судебном заседании с доказательством того, что вы были застрахованы на день, когда офицер остановил вас. Хотя обвинения могут быть сняты, вам, возможно, придется заплатить штраф или судебные издержки.

Если вы получили билет за непредоставление страховки, обязательно отвечайте на всю корреспонденцию. Если вы этого не сделаете, некоторые штаты могут отозвать или приостановить действие вашей лицензии и регистрации, если вы не докажете, что застрахованы.

Если вы этого не сделаете, некоторые штаты могут отозвать или приостановить действие вашей лицензии и регистрации, если вы не докажете, что застрахованы.

Во многих штатах для выявления незастрахованных водителей используется электронная система проверки страховки. По сути, если они проверит вашу информацию и обнаружат, что регистрация вашего транспортного средства и страховка не совпадают, о нарушении можно сообщить в DMV для принятия административных мер. Например, в Калифорнии, если ваши страховые документы не совпадают, вы должны немедленно связаться со своим страховщиком, чтобы информация была исправлена и повторно отправлена.

Имейте в виду, что непредоставление доказательств наличия страховки является совершенно другим правонарушением, чем вождение незастрахованного транспортного средства. Вождение без страховки — гораздо более серьезное нарушение, которое может привести к уплате штрафов, приостановлению действия ваших водительских прав, уплате сборов за восстановление прав, уплате более высоких ставок автострахования или даже тюремному заключению.

Что такое сертификат SR-22?

В некоторых штатах от вас могут потребовать наличие сертификата SR-22, который представляет собой форму, поданную страховщиком в штат, которая показывает, что у вас есть необходимая сумма страхования ответственности.

В зависимости от штата вам обычно требуется сертификат SR-22, если вы были осуждены за вождение в нетрезвом виде или вождение в нетрезвом виде, имели серьезные и неоднократные нарушения правил дорожного движения, попали в аварии по вине без страховки автомобиля или имели ваша лицензия была приостановлена или отозвана.

Свидетельство о страховании FAQ

Доказывает ли страховое свидетельство, какие типы покрытия у меня есть?

Нет, свидетельство о страховании показывает, что вы выполнили минимальные страховые требования вашего штата.Он не будет отображаться, если у вас есть дополнительные страховки, такие как страховка на случай столкновения и комплексная страховка.

На странице декларации вашего страхового полиса будут перечислены приобретенные вами типы страхового покрытия. Если вы не можете найти свой полис, спросите своего страхового агента или проверьте, есть ли у вашего автостраховщика мобильное приложение. Многие приложения страховщиков предлагают доступ к документам полисов в Интернете.

Если вы не можете найти свой полис, спросите своего страхового агента или проверьте, есть ли у вашего автостраховщика мобильное приложение. Многие приложения страховщиков предлагают доступ к документам полисов в Интернете.

Что покрывает страхование автогражданской ответственности?

Страхование автогражданской ответственности — это важный вид страхового покрытия, покрывающего травмы и ущерб, причиненный вами другим.Например, если вы стали причиной автомобильной аварии, ваша страховка гражданской ответственности оплатит ремонт машины и медицинские счета другого водителя (если вы не проживаете в штате, где действует страховка без вины).

Страхование ответственности также оплачивает юридическую защиту в случае, если вам подадут иск из-за несчастного случая.

Но страхование ответственности не возмещает ущерб собственному автомобилю.

Что делать, если мне нужно подать форму SR-22 в моем штате?

В вашем штате может потребоваться предъявить доказательство наличия автомобильной страховки, если у вас возникли такие проблемы, как приостановление действия или отзыв лицензии, обвинительный приговор в связи с DUI или если вас поймали за рулем без страховки.

Если у вас нет автомобиля, но вам нужно подтверждение наличия автомобильной страховки, страхование автомобиля, не являющегося владельцем автомобиля, является хорошим вариантом.

NJ MVC | Требования к страхованию

Все водители в Нью-Джерси должны предоставить доказательство страхования при управлении любым транспортным средством. Неспособность это может привести к большим штрафам и приостановке. Наличие страховки так же важно, как и титул на вашем автомобиле или зарегистрировав его в MVC.

Все автомобили, зарегистрированные в Нью-Джерси, требуют обязательного страхования трех видов:

- Страхование ответственности возмещает другим лицам ущерб, причиненный вами, если вы несете ответственность за несчастный случай. Не покрывает медицинские расходы.

- Защита от травм (PIP) оплачивает медицинские расходы, если вы или другие лица, подпадающие под действие вашего полиса, получили травмы в автомобильной аварии. Это покрытие, которое часто называют покрытием без ошибок, покрывает ваши медицинские расходы.

были ли вы виноваты или нет.

- Страхование незастрахованных автомобилистов защищает вас, если вы попали в аварию с кем-то, у кого нет надлежащей страховки.

Это покрытие, которое часто называют покрытием без ошибок, покрывает ваши медицинские расходы.

были ли вы виноваты или нет.

Это покрытие, которое часто называют покрытием без ошибок, покрывает ваши медицинские расходы.

были ли вы виноваты или нет.Свяжитесь с вашей страховой компанией, чтобы узнать о различных вариантах страхового покрытия, или посетите веб-сайт Департамента банковского дела и страхования.

См. Список одобренных компаний, имеющих право писать автомобили страхование ответственности в штате Нью-Джерси.

Необходимые документы

Ваша страховая компания должна выдать вам бумажную или электронную идентификационную карту страхования штата Нью-Джерси для каждого транспортного средства, подпадающего под действие вашего полиса. N.J.S.A. 39: 3-29. Согласно N.J.S.A. 39: 3-29.1 и N.J.A.C. 11: 3-6.1 — 6.5, страхование Нью-Джерси

удостоверения личности должны соответствовать следующим требованиям:

N.J.S.A. 39: 3-29. Согласно N.J.S.A. 39: 3-29.1 и N.J.A.C. 11: 3-6.1 — 6.5, страхование Нью-Джерси

удостоверения личности должны соответствовать следующим требованиям:

- Размеры бумажной карты должны быть от трех дюймов на пять дюймов до пяти с половиной дюймов на восемь с половиной дюймов;

- Белый картон должен весить не менее 20 фунтов; и

- На лицевой стороне карты должно быть указано название страховой компании, имя и адрес застрахованного, номер полиса, дата вступления в силу, дата истечения срока действия, описание транспортного средства (марка, модель и VIN), заголовок «Состояние

страховой идентификационной карты штата Нью-Джерси », код страховой компании, а также название и адрес страховой компании, офиса или агентства, выдающего идентификационную карту.Обратное

карты должен содержать адрес, установленный страховщиком для подачи уведомления о начале лечения лечащими поставщиками медицинских услуг.

В Нью-Джерси страховая идентификационная карта может отображаться или предоставляться в бумажной или электронной форме. Для этих целей «электронная форма» означает отображение изображений на электронном устройстве, например сотовый телефон, планшет или компьютер.Характеристики бумажной страховой карты не изменились.

Карту необходимо хранить в автомобиле или иметь возможность изготовить электронный формат:

- Перед осмотром.

- При попадании в аварию.

- При остановке за нарушение ПДД.

- Когда вас останавливает во время выборочной проверки офицер полиции.

Непредставление карты или электронного бланка может повлечь за собой штраф.

Вождение незастрахованного транспортного средства может привести к штрафам, общественным работам, приостановлению действия лицензии и страховым надбавкам.

Страховое мошенничество

Страховое мошенничество определяется как предоставление ложной информации страховой компании при предъявлении претензии или подаче заявления на страхование, в результате чего:

- Лишение свободы.

- Гражданские штрафы до 15 000 долларов США за каждое нарушение.

- Утрата водительских прав.

Как сообщить о мошенничестве

Чтобы помочь Прокуратуре страхового мошенничества (OIFP), сообщите о мошенничестве по электронной почте, через Интернет или по телефону (877) 55-МОШЕННИЧЕСТВО (553-7283). Мошенничество увеличивает стоимость страховки для всех водителей из Нью-Джерси — пожалуйста, не сомневайтесь, если вы что-то подозреваете.

Все чаевые строго анонимны и конфиденциальны.

Цифровое присутствие дорожной полиции Мумбаи — блог о страховании автомобилей от Reliance General Insurance

Мумбаи — город, известный своей скоростью. Все здесь спешат осуществить свою мечту и добраться до места назначения. Несмотря на то, что Мумбаи известен своей удивительной транспортной системой по всей стране, в последнее время он входит в список городов с огромным количеством транспортных средств.Согласно сообщению ведущей индийской газеты, количество автомобилей увеличилось с двух миллионов до трех миллионов за последние пять лет.

С увеличением количества транспортных средств проблема пробок в Мумбаи также усугубляется. В настоящее время в городе ведутся работы по строительству основных дорог для метро, что усложняет дорожное движение. Такие точки движения, как Курла, Дадар, Андхери и основные части Южного Мумбаи, становятся неуправляемыми из-за одновременного движения сотен транспортных средств. Невозможно не уважать то, как дорожная полиция решает ситуацию для человека, который хоть раз выезжал из этих мест.

Невозможно не уважать то, как дорожная полиция решает ситуацию для человека, который хоть раз выезжал из этих мест.

В наши дни в Интернете можно найти все, даже страховой полис на машину. Оцифровка является замечательным подспорьем, помогающим гаишникам в Мумбаи ежедневно управлять дорожным движением. Продолжайте читать, чтобы узнать о дорожной полиции в Мумбаи и их цифровом присутствии.

E-Challan и штраф для нарушителей правил

Если физическое лицо может оплатить страхование автомобиля через Интернет, почему бы не наложить штраф для нарушителя правил?

Частота дорожно-транспортных происшествий в Мумбаи увеличилась из-за того, что по дорогам едут тысячи автомобилей.Неосторожные водители, не соблюдающие правила дорожного движения и сигналы сигналов, являются основной причиной этих аварий. Чтобы преодолеть проблему таких водителей и ограниченной рабочей силы, дорожная полиция Мумбаи ввела E-Challan. С помощью систем видеонаблюдения, установленных в большинстве мест города, они обнаруживают таких нарушителей правил и фиксируют их правонарушения. С помощью регионального транспортного управления (RTO) и регистрационных номеров автомобилей дорожная полиция находит такие детали, как адрес водителя или транспортного средства. Затем водителю отправляется SMS или уведомление с описанием правонарушения и наказания.

Парковочные места для людей, которые заботятся о своем автомобиле

Мумбаи уже переполнен, количество доступных парковочных мест ограничено. Кроме того, найти место для парковки становится сложно из-за того, что фургон часто перемещается по улицам. Чтобы просто найти подходящее место для парковки поблизости, у дорожной полиции есть сайт и приложение, где можно найти парковку поблизости. Веб-сайт также помогает водителям найти буксируемый автомобиль.

Обновление трафика, чтобы держать всех в курсе

Дорожная полиция Мумбаи активно передает предупреждения о дорожном движении через свой веб-сайт и приложение.По запросу пользователям автомобилей доступна услуга SMS. Эта цифровая платформа также знакомит людей с правилами дорожного движения.

Покупка полиса автострахования является обязательной в целях безопасности, как и соблюдение правил дорожного движения. Когда человек может позаботиться о себе, купив автостраховку, он / она обязан следовать инструкциям, чтобы быть хорошим гражданином

Итак, вы попали в аварию, что дальше?

Изменено в июне 2018 г.

Содержание

- Введение

- Что делать в случае аварии

- Часто задаваемые вопросы

- Чего следует избегать

- Важные советы

- Ваши права в соответствии с Правилами справедливого урегулирования претензий

- Мошенничество при автостраховании

- Авторемонтные мастерские

- Автозапчасти

- Краткий обзор для испанских читателей

- Обратитесь в Департамент страхования

Введение

Езда по автомагистралям Калифорнии может быть рискованным делом. Когда вы находитесь в автомобиле, есть риск попасть в дорожно-транспортное происшествие. Будь то небольшой «изгиб крыльев» или серьезная травма, заранее зная, что делать, можно избежать дорогостоящих ошибок. В этом руководстве рассказывается, что делать после аварии и чего ожидать при подаче иска в страховую компанию.

Когда вы находитесь в автомобиле, есть риск попасть в дорожно-транспортное происшествие. Будь то небольшой «изгиб крыльев» или серьезная травма, заранее зная, что делать, можно избежать дорогостоящих ошибок. В этом руководстве рассказывается, что делать после аварии и чего ожидать при подаче иска в страховую компанию.

Для вашего удобства здесь содержится контрольный список ДТП , который можно сохранить в вашем автомобиле для дальнейшего использования.

При покупке страховки внимательно изучите заявление перед подписанием, чтобы определить, подходят ли покрытие, лимиты политики и франшизы вашим потребностям.После получения полиса просмотрите страницу декларации. Он содержит важную информацию о застрахованных водителях, идентифицирует застрахованные автомобили, а также суммы лимитов покрытия и франшиз. Убедитесь, что информация верна и покрытие — это то, что вы приобрели. Если требуются изменения, отправьте запрос вашему агенту или страховой компании в письменной форме и сохраните копию. Используйте заказное письмо с уведомлением о вручении, чтобы подтвердить получение ваших документов.

Используйте заказное письмо с уведомлением о вручении, чтобы подтвердить получение ваших документов.

Ознакомьтесь со своим полисом автомобильного страхования, чтобы понять его до того, как возникнет необходимость подавать иск.Внимательно прочтите политику, чтобы знать, что покрывается, а что исключено.

В начало

Что делать в случае аварии

В. Что мне делать на месте аварии?

A. ОСТАНОВИТЕСЬ Немедленно и двигайтесь только в том случае, если это безопасно.

- Позвоните 911, если есть травмы.

- Позвоните в полицию. В некоторых районах полиция может реагировать на каждое место происшествия. Они могут учитывать такие факторы, как серьезность и место происшествия (некоторые полицейские органы не приедут на место происшествия, если происшествие произошло на частной территории).Однако вам следует попытаться уведомить полицию. Вы также должны знать, что большинство политик требуют уведомления полиции в течение определенного периода времени, если авария является случайной.

- Получите имена, адреса, номера телефонов и номера водительских прав от всех водителей.

- Получите номерные знаки и идентификационные номера транспортных средств. Попросите предоставить вам водительские права и регистрацию транспортного средства, чтобы проверить точность информации.

- Получить имена, адреса и номера телефонов других пассажиров и свидетелей.

- Если у вас есть фотоаппарат или мобильный телефон, сфотографируйте повреждения и место происшествия (управление движением, визуальные препятствия).

- Если невозможно найти владельца поврежденного автомобиля или поврежденного имущества, оставьте записку с именами и адресами водителя и владельцев задействованных автомобилей.

- Немедленно сообщите об этом своему агенту и / или страховой компании.

- Если кто-либо получил травму или повреждение автомобиля превышает 750 долларов США, вы должны сообщить об аварии в Департамент транспортных средств в течение 10 дней.Отсутствие уведомления DMV может привести к приостановке действия ваших водительских прав.

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

В. Что произойдет после того, как я подам претензию в свою страховую компанию?

А . Ваша страховая компания свяжется с вами для получения подробной информации о потере и может предоставить письменное или записанное заявление. Иногда может потребоваться обследование под присягой. В рамках расследования также можно связаться с другими водителями и свидетелями.Если у вас есть медицинские выплаты или претензия незастрахованного автомобилиста, вы должны предоставить документацию о вашей потере (травмы, медицинские расходы, потеря заработной платы и т. Д.).

В. Что мне делать, если страховая компания не связалась со мной?

A. Представитель претензии должен связаться с вами в течение разумного периода времени после того, как вы сообщите о потере. Однако при определенных обстоятельствах страховая компания может связаться с вами в течение 15 дней. Если вы ничего не слышите, обратитесь за помощью к своему агенту или в страховую компанию.Если они не реагируют или вы считаете, что урегулирование вашего иска происходит с необоснованной задержкой, обратитесь в Департамент страхования.

Если вы ничего не слышите, обратитесь за помощью к своему агенту или в страховую компанию.Если они не реагируют или вы считаете, что урегулирование вашего иска происходит с необоснованной задержкой, обратитесь в Департамент страхования.

В. Как страховая компания оценивает повреждение автомобиля?

А . Квалифицированный монтажник или оценщик обычно осматривает повреждение автомобиля. Затем оценщик или оценщик составляет оценку на основе первоначальной проверки. Если в процессе ремонта будут обнаружены дальнейшие повреждения, мастерская свяжется со страховщиком, чтобы получить разрешение на дополнительную стоимость ремонта.Имейте в виду, что страховщик может отправить оценщика для повторной проверки дополнительных повреждений. Если повреждение относительно незначительное, компания может попросить вас предоставить конкурентоспособную смету ремонта. Помните, что вы обязаны подписать и разрешить мастерской отремонтировать ваш автомобиль, как только вы будете удовлетворены окончательной оценкой и ремонтным центром.

В. Сколько компания заплатит по иску о физическом повреждении в соответствии со стандартной автомобильной политикой?

А . Как правило, компания выплачивает меньшую из следующих сумм:

- Сумма, необходимая для ремонта транспортного средства, или

- Фактическая денежная стоимость (ACV) транспортного средства.

Прочтите свою политику, чтобы определить, на что она распространяется. Обратите особое внимание на исключения и ограничения. Например, обычно нет или ограничено покрытие для улучшенного вторичного стереооборудования, телефонов или шин и колес, если только это не является оригинальным оборудованием, установленным производителем автомобилей (OEM). Дополнительное покрытие обычно доступно для такого установленного оборудования за дополнительную плату.

В. Какова фактическая денежная стоимость (ACV)?

А .Фактическая денежная стоимость — Если иное не определено в политике, фактическая денежная стоимость в Калифорнии означает справедливую рыночную стоимость. Справедливая рыночная стоимость предмета — это сумма в долларах, которую потенциальный покупатель и продавец готовы заплатить и достаточно осведомлены об активе. Они должны действовать в своих собственных интересах и не подвергаться чрезмерному давлению для совершения сделок.

Справедливая рыночная стоимость предмета — это сумма в долларах, которую потенциальный покупатель и продавец готовы заплатить и достаточно осведомлены об активе. Они должны действовать в своих собственных интересах и не подвергаться чрезмерному давлению для совершения сделок.

В. Что такое предварительная оценка?

А . Большинство стандартных полисов содержат положения об оценке, которые могут быть полезны в случае возникновения разногласий относительно суммы, предлагаемой страховой компанией при возмещении полного ущерба вашего автомобиля.Прочтите свою политику, чтобы узнать, есть ли она в ней. В соответствии с этим положением любой из вас может потребовать экспертизу. Каждая сторона выбирает грамотного оценщика. Затем оценщики выбирают нейтрального судью. Если оценщики не могут достичь взаимно согласованной суммы, их разногласия передаются на рассмотрение судье. Сумма, о которой договариваются двое, является обязательной. Каждая сторона оплачивает своего оценщика; гонорар судьи делится.

В. Как составляется чек или тратта?

A. Чек может быть выдан на имя застрахованного и любого держателя залога, например банка или финансовой компании.Если автомобиль считается ремонтируемым, компания также может включить ремонтную мастерскую в качестве получателя платежа. В. Кто несет ответственность за остаток по автокредиту? A. Заемщик несет ответственность за остаток по кредиту, даже если автомобиль был украден или поврежден, не подлежащий ремонту. Если сумма платежа по вашему требованию меньше остатка по кредиту, кредитор будет ожидать, что вы оплатите разницу. Страхование, обычно называемое страхованием «пробелов», обычно можно приобрести для защиты от этой ситуации.

Q.Будет ли страховая компания оплачивать аренду автомобиля на время ремонта шахты?

A. Да, если вы приобрели страховку на аренду автомобиля. Ознакомьтесь со своей политикой, прежде чем арендовать автомобиль. Хотя лимиты политики различаются, компания платит до определенной суммы в день в течение определенного количества дней. Покрытие заканчивается, когда ваш автомобиль отремонтирован, ущерб оплачен или по истечении указанного периода, в зависимости от того, что наступит раньше.

Покрытие заканчивается, когда ваш автомобиль отремонтирован, ущерб оплачен или по истечении указанного периода, в зависимости от того, что наступит раньше.

Если ваш автомобиль украден, полис может автоматически предусматривать транспортные расходы.Опять же, просмотрите свою политику, чтобы быть уверенным. Этот тип покрытия обычно начинается через 48 часов после кражи и заканчивается, когда ваше транспортное средство будет возвращено, утеря оплачена или по истечении определенного периода, в зависимости от того, что наступит раньше.

В. Что такое отказ от права на возмещение ущерба в результате столкновения и будет ли страховая компания платить эти сборы за арендованный автомобиль?

A. Условия договора аренды возлагают на клиента ответственность за ущерб в результате столкновения, когда он или она владеют транспортным средством.Кроме того, компании по аренде страхуют себя от повреждений транспортного средства в результате столкновения. За дополнительную плату компания по аренде снимает все или часть обязательства клиента оплатить расходы на ремонт в случае повреждения транспортного средства, вызванного столкновением. Размер пошлины и язык отказа различаются. Страховое покрытие ущерба арендованному автомобилю в результате столкновения в соответствии с вашим личным автомобильным полисом зависит от его языка. Внимательно прочтите вашу политику. Спросите своего агента или компанию, прежде чем арендовать автомобиль.В. Какова стоимость утилизации? Это оставшаяся стоимость вашего поврежденного автомобиля, если установлено, что ваш автомобиль полностью утерян. Обычно он определяется на основе заявок от покупателей утилизатора. Компания может продать утиль тому, кто предложит самую высокую цену. Однако это не обязательно. Если вы решите оставить себе поврежденный автомобиль, из вашего поселения может быть вычтена самая высокая ставка на возмещение ущерба. По сути, вы «выкупаете» свой автомобиль за восстановленную стоимость. Если вы остаетесь владением утилизированным автомобилем, вы обязаны подать справку о спасании в Департамент транспортных средств.

За дополнительную плату компания по аренде снимает все или часть обязательства клиента оплатить расходы на ремонт в случае повреждения транспортного средства, вызванного столкновением. Размер пошлины и язык отказа различаются. Страховое покрытие ущерба арендованному автомобилю в результате столкновения в соответствии с вашим личным автомобильным полисом зависит от его языка. Внимательно прочтите вашу политику. Спросите своего агента или компанию, прежде чем арендовать автомобиль.В. Какова стоимость утилизации? Это оставшаяся стоимость вашего поврежденного автомобиля, если установлено, что ваш автомобиль полностью утерян. Обычно он определяется на основе заявок от покупателей утилизатора. Компания может продать утиль тому, кто предложит самую высокую цену. Однако это не обязательно. Если вы решите оставить себе поврежденный автомобиль, из вашего поселения может быть вычтена самая высокая ставка на возмещение ущерба. По сути, вы «выкупаете» свой автомобиль за восстановленную стоимость. Если вы остаетесь владением утилизированным автомобилем, вы обязаны подать справку о спасании в Департамент транспортных средств. В. Что такое суброгация? Суброгация — это право страховой компании взыскать с третьей стороны сумму ущерба, которую она вам выплатила. Например, если другая сторона виновна в аварии, повредившей ваш автомобиль, и у вас есть претензия о столкновении, ваша компания попросит другую сторону возместить деньги, уплаченные по вашему иску. Политика требует вашего сотрудничества с усилиями компании по суброгации. Кроме того, нельзя делать ничего, что может поставить под угрозу право компании на взыскание.Например, вы не можете подписать соглашение, освобождающее другую сторону в обмен на выплату вашей франшизы.

В. Что такое суброгация? Суброгация — это право страховой компании взыскать с третьей стороны сумму ущерба, которую она вам выплатила. Например, если другая сторона виновна в аварии, повредившей ваш автомобиль, и у вас есть претензия о столкновении, ваша компания попросит другую сторону возместить деньги, уплаченные по вашему иску. Политика требует вашего сотрудничества с усилиями компании по суброгации. Кроме того, нельзя делать ничего, что может поставить под угрозу право компании на взыскание.Например, вы не можете подписать соглашение, освобождающее другую сторону в обмен на выплату вашей франшизы.

Вернуться к началу

В. Какова ликвидационная стоимость ?

A. Это оставшаяся стоимость вашего поврежденного автомобиля, если установлено, что ваш автомобиль полностью утерян. Обычно он определяется на основе заявок от покупателей утилизатора. Компания может продать утиль тому, кто предложит самую высокую цену. Однако это не обязательно. Если вы решите оставить себе поврежденный автомобиль, из вашего поселения может быть вычтена самая высокая ставка на возмещение ущерба.По сути, вы «выкупаете» свой автомобиль за восстановленную стоимость. Если вы остаетесь владением утилизированным автомобилем, вы обязаны подать справку о спасании в Департамент транспортных средств.

Однако это не обязательно. Если вы решите оставить себе поврежденный автомобиль, из вашего поселения может быть вычтена самая высокая ставка на возмещение ущерба.По сути, вы «выкупаете» свой автомобиль за восстановленную стоимость. Если вы остаетесь владением утилизированным автомобилем, вы обязаны подать справку о спасании в Департамент транспортных средств.

В. Что такое суброгация?

А . Суброгация — это право страховой компании взыскать с третьей стороны сумму ущерба, которую она вам выплатила. Например, если другая сторона виновна в аварии, повредившей ваш автомобиль, и у вас есть претензия о столкновении, ваша компания попросит другую сторону возместить деньги, уплаченные по вашему иску.Политика требует вашего сотрудничества с усилиями компании по суброгации. Кроме того, нельзя делать ничего, что может поставить под угрозу право компании на взыскание. Например, вы не можете подписать соглашение, освобождающее другую сторону в обмен на выплату вашей франшизы.

В. Требуется ли страховая компания помочь мне в возмещении моей франшизы?

A. Да и нет. Страховая компания должна сообщить вам, намерены ли они проводить суброгацию.Если компания добивается суброгации, они должны включить вашу франшизу как часть процесса. Однако, если компания не добивается суброгации, она должна уведомить вас об этом факте, чтобы вы могли самостоятельно добиться своей франшизы. Если их усилия полностью или частично увенчаются успехом, большинство компаний возместят вам расходы в соответствии с возмещением. Например, если возмещено 100 процентов оплаченного требования, вы получите 100 процентов вашей франшизы; если возмещение составляет 65 процентов, вы получите 65 процентов вашей франшизы.Любые расходы или сборы (например, судебные издержки, понесенные компанией при ее усилиях по восстановлению) будут распределены между компанией и вами, если будет произведено возмещение. Однако, если вы решите, чтобы компания не включала вашу франшизу в свои усилия, вы можете потребовать возмещения непосредственно у другой стороны самостоятельно. Но прежде, чем вы это сделаете, обсудите этот вопрос со своей страховой компанией, чтобы не подвергать риску восстановление.

В. Распространяется ли страховка на автомобиль за пределами Калифорнии?

А. Большинство полисов обеспечивают покрытие в других штатах, территориях и владениях США, а также в Канаде. Как и в случае с Калифорнией, во многих других штатах и территориях приняты законы о финансовой ответственности, требующие от водителей наличия определенной суммы автомобильной страховки для покрытия убытков, понесенных в результате владения или эксплуатации автомобиля. Если требования к финансовой ответственности в стране, где вы путешествуете, превышают лимиты вашего полиса, ваша компания будет соответствовать этим более высоким требованиям.Большинство полисов не предоставляют страховое покрытие в Мексике, поэтому, если вы планируете водить туда свой автомобиль, разумно приобрести это покрытие отдельно. Перед поездкой проверьте свое страховое покрытие за пределами штата.

Закон о финансовой ответственности штата Калифорния начинается с Раздела 16020 Транспортного кодекса Калифорнии. Среди прочего, он требует, чтобы все водители имели возможность возместить ущерб, причиненный владением или эксплуатацией автомобиля.

Водители должны продемонстрировать способность возместить убытки (финансовую ответственность) в размере не менее 15000 долларов США за каждого человека, пострадавшего или погибшего в результате аварии, 30 000 долларов США за травму / смерть двух или более человек в одной аварии и минимум 5000 долларов США за материальный ущерб. ни в одной аварии.Если офицер охраны правопорядка цитирует вас за нарушение правил дорожного движения или вы попали в аварию, вас могут попросить предоставить письменное подтверждение финансовой ответственности. Это можно сделать, записав название вашей страховой компании и номер полиса на регистрационной карточке транспортного средства, выданной DMV. Это свидетельство о страховании следует хранить в транспортном средстве или в месте, где оно всегда будет доступно во время вождения. Для получения дополнительной информации свяжитесь с Департаментом транспортных средств Калифорнии.

Для получения дополнительной информации свяжитесь с Департаментом транспортных средств Калифорнии.

Q.Что делать, если вам подали иск (повестка и жалоба) в результате несчастного случая?

A. Немедленно сообщите об этом своему агенту и страховой компании. Сохраните копию для себя и отправьте оригиналы документов по почте или доставьте в вашу компанию. Не делайте заявлений и не обсуждайте аварию ни с кем, кроме проверенного представителя вашей компании. Если судебный процесс возникает из-за покрытого убытка, ваша компания предоставит юридическую защиту.

Q.Покрывается ли недавно приобретенный автомобиль?

А . Большинство полисов обеспечивают автоматическое страхование автомобиля, который заменяет автомобиль, уже указанный в вашем полисе. Покрытие обычно такое же, как и на предыдущем автомобиле. Сообщите вашему брокеру-агенту как можно скорее о любой замене автомобиля. Если вы хотите получить дополнительное покрытие, обычно требуется, чтобы вы уведомили своего агента или свою компанию в течение определенного периода времени.

Большинство полисов также предоставляют автоматическое покрытие для вновь приобретенного транспортного средства, которое является дополнением к автомобилям, которые у вас уже есть в вашем полисе.Обычно должны быть соблюдены определенные условия.

Большинство положений об автоматическом покрытии требуют, чтобы застрахованный уведомил страховщика в течение 30 дней после приобретения нового транспортного средства, если застрахованный хочет, чтобы оно было покрыто в соответствии с существующим автомобильным полисом. Имейте в виду, что некоторые периоды уведомления о политике могут быть менее 30 дней. Срок уведомления некоторых страховых компаний составляет 14 дней или меньше.

Если застрахованный не уведомит страховщика о вновь приобретенном транспортном средстве в течение указанного времени, транспортное средство не будет застраховано.Если в страховом полисе не предусмотрена особая процедура уведомления, устное уведомление страхователя своему страховому агенту может считаться достаточным для активации автоматического покрытия для вновь приобретенного транспортного средства.

В начало

ЧЕГО ИЗБЕЖАТЬ

- Не спорьте с другими водителями и пассажирами.

- Сохраните свою историю для полиции и страховой компании.

- Запрещается подписывать заявления о вине или обещать возместить ущерб другой стороне.

- Если другая сторона предлагает оплатить вашу франшизу, ничего не подписывайте.

- Вы должны предъявить свои водительские права, регистрационную карточку транспортного средства, свидетельство финансовой ответственности и текущий адрес другому водителю или лицам, вовлеченным в процесс, или сотруднику службы безопасности.

Важные советы

- Прочтите свою политику. Не ждите, пока не произойдет авария.

- Если вы не понимаете свою политику, обратитесь за разъяснениями к своему агенту и / или в компанию.

- Если вы попали в аварию, позвоните в полицию. Если есть травмы, вызовите скорую.

- Получите как можно больше информации на месте происшествия, чтобы передать ее своему агенту и / или страховой компании.

- Немедленно сообщите своему агенту и / или страховой компании о несчастном случае.

- Сотрудничайте со страховыми оценщиками / следователями, чтобы помочь им в их усилиях.

- Если вы чего-то не понимаете в процедуре подачи претензий, попросите вашего агента и / или представителя страховой компании объяснить.

- Сообщите вашему агенту или компании в письменной форме о любых изменениях в праве собственности на ваш автомобиль.

Ваши права в соответствии с Положением о практике справедливого урегулирования требований

Как правило, страховые компании обязаны делать следующее:

- Сообщать вам обо всех льготах, покрытии, сроках или других положениях вашего страхового полиса.

- Подтвердить претензию, начать расследование, предоставить формы и инструкции и предоставить разумную помощь немедленно, но ни в коем случае не позднее, чем через 15 дней после получения уведомления о претензии.(Уведомление о претензии — это любое письменное или устное сообщение страховой компании, которое обоснованно уведомляет страховщика о том, что вы хотите предъявить претензию).

- Отвечайте на полученные от вас сообщения немедленно, но ни в коем случае не позднее 15 дней.

- Примите или отклоните претензию немедленно, но ни в коем случае не позднее, чем через 40 дней после получения доказательства претензии. Доказательство претензии — это документация, находящаяся в вашем распоряжении, которая предоставляет любые доказательства претензии и подтверждает величину или размер ущерба, например, оценки ремонта или полицейский отчет, указывающий на кражу вашего автомобиля и т. Д.

- Если страховщик не предоставил вам название конкретной буксирной компании до того, как вы используете буксирное средство, страховщик должен оплатить разумные расходы на буксировку.

- Предлагаем справедливое урегулирование. Если вы понесли полный убыток, расчет должен включать налоги, лицензию и комиссию за перевод. Расчет должен отражать стоимость сопоставимого автомобиля такого же типа и качества. Если вы сохраняете утиль, вычеты из компенсации должны быть справедливыми, измеримыми и заметными.

- Как только претензия принята, страховщик должен выплатить претензию немедленно, но ни в коем случае не позднее, чем через 30 дней с даты достижения урегулирования.

- Сообщите вам, будут ли они добиваться суброгации. Если страховая компания добивается суброгации, она должна включать вашу франшизу, если вы уже не взыскали свою франшизу.

Выше представлен краткий перефразированный обзор некоторых Правил справедливого урегулирования требований.

К началу

Мошенничество при автостраховании

Мошенничество при автостраховании в Калифорнии исторически принимало несколько форм.Самые распространенные схемы мошенничества связаны с автомобильным имуществом и автомобильными авариями.

Собственность автомобиля — Этот тип мошенничества чаще всего связан с недобросовестными кузовными работами и ремонтными мастерскими и / или страховщиками, которые могут использовать различные незаконные или сомнительные методы, включая: они не были повреждены или утеряны до момента получения автомобиля магазином • Окончательная стоимость, превышающая первоначальную оценку ущерба.

Для потребителя всегда важно внимательно проверять все документы, поступающие от кузовных и ремонтных мастерских, чтобы защититься от возможного мошенничества.Кроме того, потребители должны быть осторожны с любыми автомобильными кузовами или ремонтными предприятиями, которые направляют клиентов в медицинские или юридические службы. Такая практика может быть индикатором «укупорки». Кеппинг (уголовное преступление в Калифорнии) — это незаконное направление клиентов в юридические учреждения за определенную плату.

Автомобильные аварии — Мошенничество с автомобилями часто связано с организованными группами автомобильных аварий. Поэтапные автомобильные аварии, которые вовсе не являются авариями, происходят по нескольким основным схемам, включая:

Поэтапные автомобильные аварии, которые вовсе не являются авариями, происходят по нескольким основным схемам, включая:

- Внезапная остановка без видимой причины

- Умышленное пренебрежение полосой отчуждения

- Отказ от полосы отчуждения для причинения ущерба авария

- Список заявлений о претензиях пассажиров, которые не были в транспортном средстве во время аварии

- Список свидетелей, которые не были на месте аварии

- Заявленные травмы чрезмерны по сравнению с повреждением автомобиля

- Водитель временно регистрация транспортного средства

- До повреждения другого транспортного средства

- Обращение к адвокату без запроса

Если вы попали в автокатастрофу, будьте осторожны с любыми нежелательными направлениями в автомастерскую, юридическое или медицинское учреждение.Организованные аварийные кольца и капперы активно призывают других членов сообщества участвовать в создании аварий. Часто эти несчастные случаи существуют только на бумаге (называемые бумажными происшествиями), и ни в чем не повинные стороны не участвуют. Несчастные случаи с бумажными документами стали популярны среди виновных в мошенничестве, поскольку они менее опасны с точки зрения телесных повреждений и меньше вероятность вмешательства полиции.

К началу

Мастерские по ремонту кузова автомобилей

Согласно §758 Кодекса страхования Калифорнии.5 страховая компания не может требовать, чтобы автомобиль ремонтировался в конкретной ремонтной мастерской. Однако страховая компания может порекомендовать отремонтировать автомобиль в специальной ремонтной мастерской при следующих условиях, определенных законом:

- Потребитель специально запрашивает у страховой компании рекомендацию ремонтной мастерской.

- Потребитель письменно уведомлен о праве выбора ремонтной мастерской по своему выбору.

- Если потребитель соглашается использовать рекомендованную ремонтную мастерскую, страховая компания должна восстановить поврежденное транспортное средство до его состояния до аварии или утраты без дополнительных затрат, кроме указанных в полисе или иным образом разрешенных законом.

- Если компания дает устную рекомендацию ремонтной мастерской и она принимается потребителем, то компания должна следовать устной рекомендации с предписанным письменным уведомлением в течение пяти календарных дней, как это предусмотрено законом.

Если автомобиль ремонтируется в магазине, выбранном потребителем, страховая компания должна оплатить разумные расходы на ремонт автомобиля, изготовленного в соответствии с принятыми торговыми стандартами, для качественного и качественного ремонта автомобиля.

- Страховой компании запрещено ограничивать или дисконтировать разумные затраты на ремонт на основе расходов, которые были бы понесены, если бы транспортное средство ремонтировалось в рекомендованной компанией ремонтной мастерской.

- Кроме того, страховая компания должна поддерживать ремонт в рекомендованном магазине, если транспортное средство не ремонтируется должным образом.

Автозапчасти

В некоторых случаях ремонт автомобиля может включать замену поврежденных деталей на запчасти, не выпускаемые после продажи. Запасные части — это части, которые не изготовлены оригинальным производителем. Части послепродажного обслуживания могут быть такими же или лучше по качеству, чем запчасти от производителей оригинального оборудования (OEM). Хотя запасные части, произведенные не на оригинальном оборудовании, могут быть использованы для ремонта вашего автомобиля, любая такая деталь должна быть сопоставима с деталями, произведенными на оригинальном оборудовании (OEM), с точки зрения вида, качества, безопасности, пригодности и производительности.Потребители должны принять к сведению следующее:

Запасные части — это части, которые не изготовлены оригинальным производителем. Части послепродажного обслуживания могут быть такими же или лучше по качеству, чем запчасти от производителей оригинального оборудования (OEM). Хотя запасные части, произведенные не на оригинальном оборудовании, могут быть использованы для ремонта вашего автомобиля, любая такая деталь должна быть сопоставима с деталями, произведенными на оригинальном оборудовании (OEM), с точки зрения вида, качества, безопасности, пригодности и производительности.Потребители должны принять к сведению следующее:

- Авторемонтная мастерская должна предоставить письменную смету стоимости ремонта до начала ремонта автомобиля. После завершения работы мастерская должна предоставить письменный счет за ремонт. Закон штата требует, чтобы тип автозапчастей, используемых при ремонте, указывался в счете за ремонт. Потребители должны тщательно проверять свой счет-фактуру, чтобы убедиться, что автомастерская определила каждую замененную автозапчасть как бывшую в употреблении, отремонтированную, восстановленную, послепродажную или как оригинальную деталь производителя оборудования (OEM).

Краткий обзор для наших испанских читателей. Итак, вы попали в аварию, что дальше?

- Lea su póliza. No espere hasta tener un accidente.

- Si no entiende su póliza, pida una aclaración a su agentte o a su compañía de seguros.

- Si tiene un accidente, llame a la policía. Si hay lesiones, llame a los paramédicos.

- Obtenga la mayor cantidad de información posible en el lugar del accidente, para entregársela a su agencyte y / o a su compañía de seguros.

- Notifique inmediatamente a su agency y / o a su compañía de seguros si tiene un accidente.

- Coopere con los tasadores evestigadores de la compañía de seguros.

- Si no entiende algo sobre el Procedure de las reclamaciones, por ejemplo, la cantidad de la oferta de liquidación, pida a su agent y / o a su compañía de seguros que se lo Expiquen.

- Notifique por escrito a su agencyte o compañía de seguros cualquier cambio en la propiedad de su vehículo.

Обратитесь в отдел страхования

Мы — государственное агентство, регулирующее страховую отрасль. Мы также работаем над защитой прав потребителей страховых услуг.

Свяжитесь с Департаментом страхования Калифорнии (CDI): ″

- Если вы считаете, что страховой агент, брокер или компания обошлись с вами несправедливо.

- Если у вас есть вопросы или опасения по поводу медицинского страхования.

- Если вы хотите заказать брошюры CDI.

- Если вы хотите подать запрос о помощи против вашего агента, брокера или страховой компании.

- Если у вас возникли трудности с подачей иска в страховую компанию.

- Для проверки лицензии агента, брокера или страховой компании.

Вернуться к началу

Звоните:

Горячая линия для потребителей 1-800-927-4357

TDD 1-800-482-4833

Напишите:

Департамент страхования Калифорнии

300 South Spring St. , South Tower, Los Angeles, CA

, South Tower, Los Angeles, CA

Приходите к нам лично:

300 South Spring St., Южная башня, 9-й этаж, Лос-Анджелес, CA

с 8:00 до 17:00, с понедельника по пятницу, кроме праздников

Вернуться к началуПредыстория: автомобилисты с обязательной автостраховкой / автомобилисты без страховки

Обзор